«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La progression du Dollar et du Franc Suisse au cours de la précédente décennie sont en partie le reflet d’une amélioration de la productivité dans ces pays.

- La productivité améliore la rentabilité des actifs d’un pays, générant un intérêt international pour ceux-ci ainsi qu’une demande de monnaie dans son sillage.

- Un recul de la productivité américaine ainsi qu’une progression de celle de l’Europe pourrait inverser les grandes tendances récentes sur les monnaies de ces deux zones.

Au cours de cette dernière décennie qui a vu l’avènement d’un secteur de la technologie américaine qui semblait jusqu’à récemment tout puissant, un autre signe de cette toute puissance a vu le jour: la force du Dollar. Si la progression de la valeur de la monnaie américaine est aujourd’hui évidente – c’est l’un des chevaux de bataille de l’administration Trump – il a fallu du temps au monde de l’investissement pour associer ces deux phénomènes. Ils sont notamment reliés – monnaie et progression sectorielles – par une variable économique clef: la productivité. Ce concept économique est souvent mal mesuré et parfois mal compris, alors qu’il est probablement l’une des variables centrales à la compréhension du cycle actuel et de ses enjeux du moment. Cette semaine, Simply Put revient sur l’importance du phénomène qu’est la productivité pour expliquer la performance des monnaies, questionnant le destin du Dollar pour ces prochaines années. Productivité forte, monnaie forte?

Monnaies vs. productivité

Il existe un grand nombre de façons de mesurer la productivité, et le consensus à ce sujet est difficile à obtenir. Les économistes les moins courageux auront tendance à se replier sur ce qu’on appelle l’équation de Solow – du nom du lauréat du Prix Nobel Robert Solow – qui connecte la croissance économique à la croissance de la population et de l’investissement, faisant de ce que ces deux facteurs n’expliquent pas (ce «résidus») une mesure de la productivité: si la croissance ne progresse pas du fait de la progression des facteurs de production (démographie et capital) alors c’est qu’elle progresse du fait d’un gain d’efficacité de ceux-ci, par définition la productivité Tout économiste qui se respecte connait cette relation sur le bout des doigts et sait la mettre à profit pour mesurer les fluctuations de la productivité d’un pays (oui, la productivité fluctue).

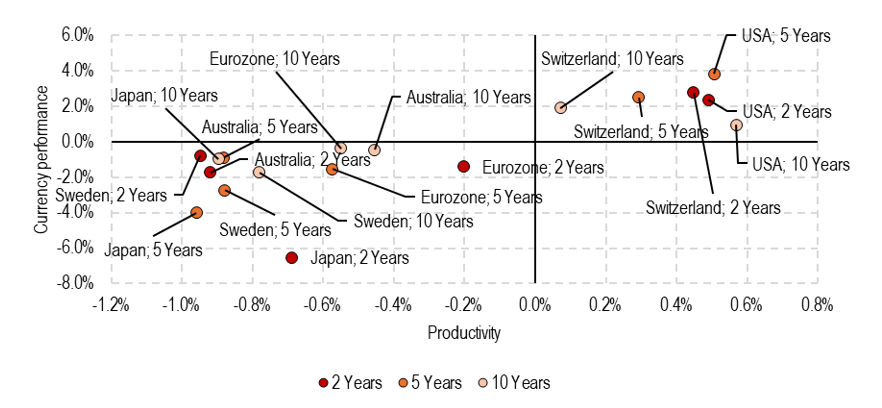

La Figure 1 présente cette mesure de la productivité de Solow et la compare pour différents pays à la progression des monnaies de chaque pays (en taux de change effectif). Quelle que soit la période considérée (les deux dernières années, les cinq dernières années et les dix dernières années) la conclusion est la même: les monnaies fortes sont celles des pays à gains de productivité. Dans le monde du G10, il n’en existe que deux: le Dollar et le Franc Suisse. Cette relation empirique entre gains de productivité et monnaie est comprise depuis bien longtemps: les gains de productivités générés par une économie dessinent la performance financière des investissements d’une économie. Une économie à gains de productivité est une économie qui attire les flux d’investissement du fait de rendements financiers élevés. Il est parfois difficile de savoir qui est la poule et qui est l’œuf: si la progression du Dollar reflète probablement l’effet économique du secteur américain de la technologie, le cas Suisse est différent. La force du Franc a forcé l’économie suisse à s’adapter pour y faire face, gagnant en productivité.

Source : Bloomberg, LOIM

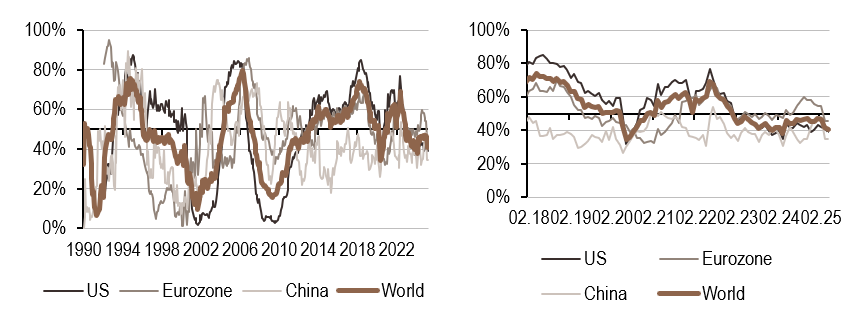

Dans les détails des monnaies

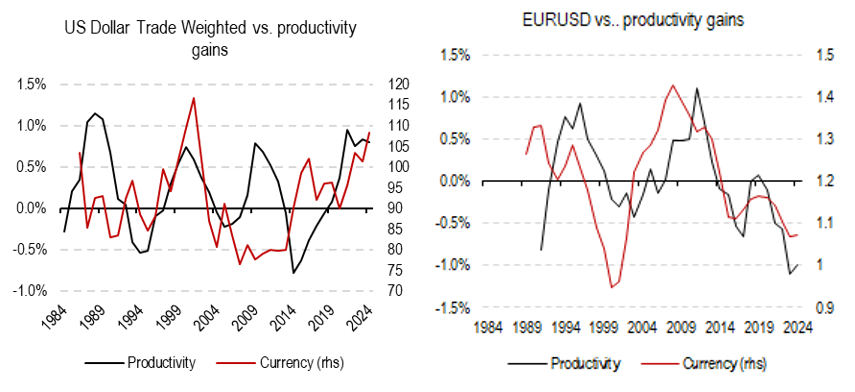

Si cette perspective de long terme est en soi intéressante, qu’en est-il des deux cas particuliers qui occupent l’esprit des investisseurs en ce début d’année: le Dollar et l’Euro. La Figure 2 compare productivité et progression des monnaies des deux zones depuis les années 80 pour le Dollar et les années 90 pour l’Euro. Clairement sur le graphique on lit clairement la connexion forte entre la valeur (et non le rendement cette fois-ci) des monnaies et la productivité. Deux des grandes progressions du Dollar (celle des années 90 et de ces 4 dernières années) semblent clairement des «booms» de productivité. Si la progression de la productivité américaine de la période 2005-2007 n’a pas fait monter la valeur du Dollar, une partie de l’explication peut être trouvée sur le graphique de droite: la progression de la productivité européenne sur la même période a dominé celle des US – la douce période des bancaires européennes et de l’investissement en infrastructure en Europe. Ce même graphique européen souligne le catastrophisme de la situation actuelle. Une décennie de sous-investissement en Europe a affaibli le potentiel de croissance de la zone au poids de peser durablement sur la valeur de sa monnaie. Le double effet de l’émergence d’un challenger (Deepseek) et de la réindustrialisation de l’économie US ainsi que de plans d’investissement en Europe pourrait bien inverser cette donne pour la décennie qui s’ouvre devant nous. Attention à la lame de fonds de la productivité, sous-estimer ses effets revient à perdre de vue la direction des grandes monnaies de ce monde.

Source : Bloomberg

Ce que cela signifie pour All Roads

Ces considérations en termes de monnaies et de productivité n’ont pas d’implications directes pour All Roads. Cependant, dans le climat actuel d’incertitude qui entoure naturellement ces grandes potentielles transitions, la diversification qu’affichent nos stratégies entre actifs de couverture et actifs cycliques, ainsi qu’une exposition de marché en ligne avec l’historique des fonds nous semblent opportuns. La prudence reste de mise dans ces grandes périodes de transitions – le bouleversement de nos signaux de trends depuis le début d’année n’en est qu’un des nombreux signes.

Pour dire les choses simplement, le jeu des productivités relatives pourrait redonner du potentiel à l’Euro face au Dollar dans les années à venir.

Macro/Nowcasting Corner

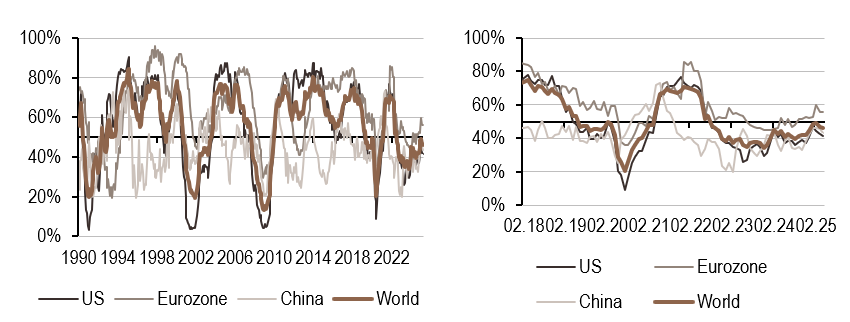

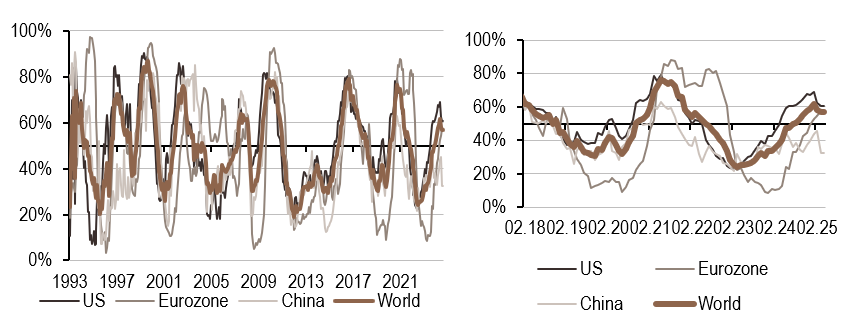

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a diminué, en particulier aux États-Unis, en raison du déclin du secteur de la production, bien que près de 50% des données indiquent une amélioration au niveau mondial.

- Notre nowcaster d’inflation est resté inchangée cette semaine et reste au-dessus du niveau de 50%.

- Notre indicateur de politique monétaire mondiale a baissé, notamment en raison de la détérioration de la consommation dans la zone euro.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.