Les fondamentaux à long terme de l’or semblaient déjà positifs. En rejetant effectivement le rôle des États-Unis en tant qu’émetteur de monnaie de réserve, le président Trump amplifie ces tendances.

Par James Luke, Gérant de fonds, matières premières

Nous sommes d’avis depuis un certain temps que les tendances géopolitiques et fiscales mondiales à long terme ont le potentiel de conduire à un marché haussier très puissant de l’or.

Nous sommes d’avis depuis un certain temps que les tendances géopolitiques et fiscales mondiales à long terme ont le potentiel de conduire à un marché haussier très puissant de l’or.

Géopolitiquement, le monde est passé d’un «consensus de Washington» globalisant à la multipolarité et à la rivalité entre grandes puissances depuis un certain temps. Sur le plan budgétaire, une dette souveraine très élevée et des déficits intérieurs intenables à long terme (aux États-Unis, dans certaines parties de l’Europe et en Chine) constituent un puissant cocktail qui, selon l’histoire, se termine généralement par une dépréciation de la monnaie, l’inflation et la domination budgétaire.

Ces tendances avaient déjà le potentiel de créer une situation où plusieurs poches de capitaux mondiaux tenteraient d’acquérir de l’or, en tant que métal monétaire «sûr», simultanément. Comme nous l’avons souvent répété, le marché de l’or n’est tout simplement pas assez grand pour absorber une telle offre mondiale simultanée sans que les prix ne soient beaucoup plus élevés. Le président Trump accélère et amplifie le potentiel de cette candidature mondiale simultanée.

Trump : Cycliquement stagflationnaire, structurellement sismique

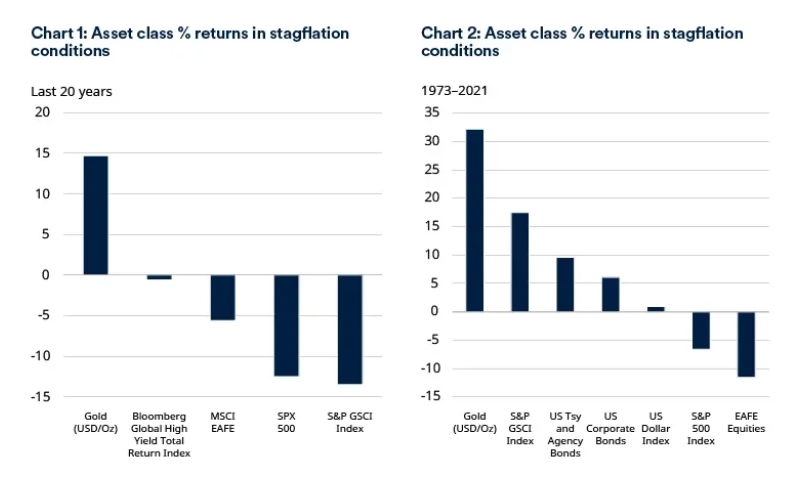

Le programme protectionniste de Trump est cycliquement stagflationniste comme scénario de base.

L’équipe économique de Schroders estime que l’impact des droits de douane du «Jour de la Libération» sur l’inflation américaine est de 2%, avec un impact sur la croissance de près de 1%, avant de tenir compte des droits de douane de représailles. Comme le montrent les graphiques 1 et 2 ci-dessous, la stagflation peut être douloureuse pour les actifs à risque, mais a tendance à être très favorable à l’or.

La situation dans son ensemble est potentiellement beaucoup plus sismique. En proposant de lourds tarifs douaniers basés sur l’ampleur des déficits (et non sur les barrières commerciales réelles), Trump montre clairement que les États-Unis ne veulent pas le libre-échange mais un commerce équilibré. Ce rejet des déficits est le rejet le plus brutal de la mondialisation, mais peut également être considéré comme un rejet de facto du régime monétaire mondial centré sur le dollar américain sous lequel l’économie mondiale a vécu depuis la fin de Bretton Woods en 1971.

Depuis lors, le dollar américain a agi comme la principale monnaie de réserve mondiale, dominant les réserves officielles et dominant le commerce et la finance internationaux, bien au-delà de la part des États-Unis dans le PIB mondial. Il a soutenu un système commercial mondial ouvert et fondé sur des règles, complété par des alliances géopolitiques inébranlables.

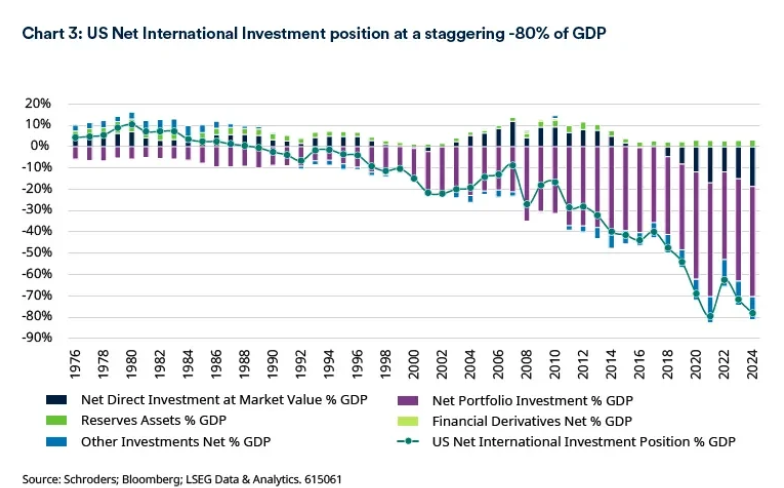

L’un des effets les plus importants de ce statu quo standard du dollar a été le recyclage des revenus du dollar dans les actifs en dollars américains, principalement les bons du Trésor, qui sont considérés comme des actifs «sûrs» et le fondement du système financier mondial. Les avoirs étrangers en actions américaines et en actifs de crédit privé sont également énormes. Ce flux cumulé laisse maintenant aux États-Unis une position d’investissement international nette de 26’000 milliards de dollars, comme Trump lui-même l’a cité dans son discours du 2 avril.

Il n’est pas nécessaire d’avoir reçu un prix Nobel d’économie pour comprendre que l’assaut actuel sur le système commercial mondial fondé sur les droits de douane pourrait, à son tour, entraîner d’importants flux de rapatriement dans un contexte de remise en question de la «sécurité» des actifs en dollars ou de l’amélioration des perspectives économiques relatives des États-Unis. Avec une telle pénurie d’alternatives crédibles, il est logique pour nous de nous attendre à ce que l’or soit l’un des principaux bénéficiaires d’une telle tendance au rapatriement.

Jusqu’où l’or pourrait-il aller?

Depuis qu’il a finalement «percé» au début de 2024, les prix de l’or ont augmenté de plus de 1’000 $ US l’once. L’or a connu une course particulièrement bonne récemment au T1 2025, avec des prix atteignant 3’150 $ l’once au début d’avril.

Cette brève note n’est pas le lieu pour une plongée détaillée dans l’offre et la demande d’or, mais il convient de rappeler que dans un scénario où la demande déjà forte des banques centrales est rejointe par une forte demande mondiale d’investissement, les prix de l’or pourraient facilement augmenter considérablement pour générer l’augmentation de l’offre de recyclage et la destruction de la demande de bijoux nécessaires pour équilibrer le marché. L’approvisionnement minier ne peut pas réagir rapidement, même à des prix beaucoup plus élevés. Malgré des prix déjà record, l’offre minière est pratiquement stable par rapport aux niveaux de 2018.

L’or à 5’000 $ l’once à la fin de la décennie ne semblait pas un scénario farfelu il y a douze mois. C’est franchement conservateur maintenant.

Qu’est-ce que cela signifie pour les actions aurifères?

Pour les actions aurifères, nous pensons que les prix actuels se traduiront très probablement par la plus forte croissance des bénéfices et des flux de trésorerie disponibles de tous les secteurs du marché boursier dans son ensemble.

Malgré cela, les investisseurs ont globalement réagi en vendant une exposition passive au secteur des actions aurifères au rythme le plus rapide jamais enregistré. Rien qu’au T1 2025, 2,4 milliards de dollars ont été liquidés des produits passifs. Pour nous, c’est étonnant et très haussier du point de vue du sentiment.

Aucune autre matière première majeure n’est proche de son sommet réel historique, et encore moins au-dessus. En effet, l’or se redresse en tant qu’actif monétaire, et non en tant qu’actif de commodité. Le reste du complexe de produits de base (par exemple, le diesel, l’acier, les produits consommables dérivés de combustibles fossiles) est un facteur important des coûts d’exploitation et d’investissement des producteurs d’or. L’inflation des coûts dans ces domaines, et de la main-d’œuvre, est beaucoup plus limitée qu’en 2021/22. Avec des prix de l’or à des niveaux record, cela se traduit par des marges bénéficiaires record pour les producteurs d’or.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.