L’évolution des tendances géopolitiques et budgétaires préparent le terrain pour une demande soutenue d’or, tandis que les mineurs d’or pourraient être sur le point de connaître une reprise importante.

Par James Luke, Gérant de fonds, matières premières

Malgré des ventes quasi ininterrompues par les investisseurs occidentaux en 2023 et 2024, l’or a facilement franchi ses anciens plus hauts historiques et se négocie actuellement au-dessus de 2’300 dollars américains l’once. Les liquidations occidentales ont été englouties, principalement, par les achats des banques centrales orientales, des investisseurs et des ménages. Cette dynamique de changement a été menée par la Chine, mais elle n’a pas été l’apanage de ce pays, avec des augmentations significatives de la demande également observées au Moyen-Orient et ailleurs.

Malgré des ventes quasi ininterrompues par les investisseurs occidentaux en 2023 et 2024, l’or a facilement franchi ses anciens plus hauts historiques et se négocie actuellement au-dessus de 2’300 dollars américains l’once. Les liquidations occidentales ont été englouties, principalement, par les achats des banques centrales orientales, des investisseurs et des ménages. Cette dynamique de changement a été menée par la Chine, mais elle n’a pas été l’apanage de ce pays, avec des augmentations significatives de la demande également observées au Moyen-Orient et ailleurs.

La fragilité en matière géopolitique et budgétaire – des tendances directement liées aux volets démographiques et de démondialisation du «3D Reset» – se conjuguent aujourd’hui pour ouvrir la voie à une attraction mondiale durable et multiforme sur les approvisionnements en or. Cela pourrait déclencher, selon nous, l’un des marchés haussiers les plus vigoureux depuis que le président Nixon a fermé le guichet de l’or en novembre 1971, mettant fin à la convertibilité du dollar américain en or.

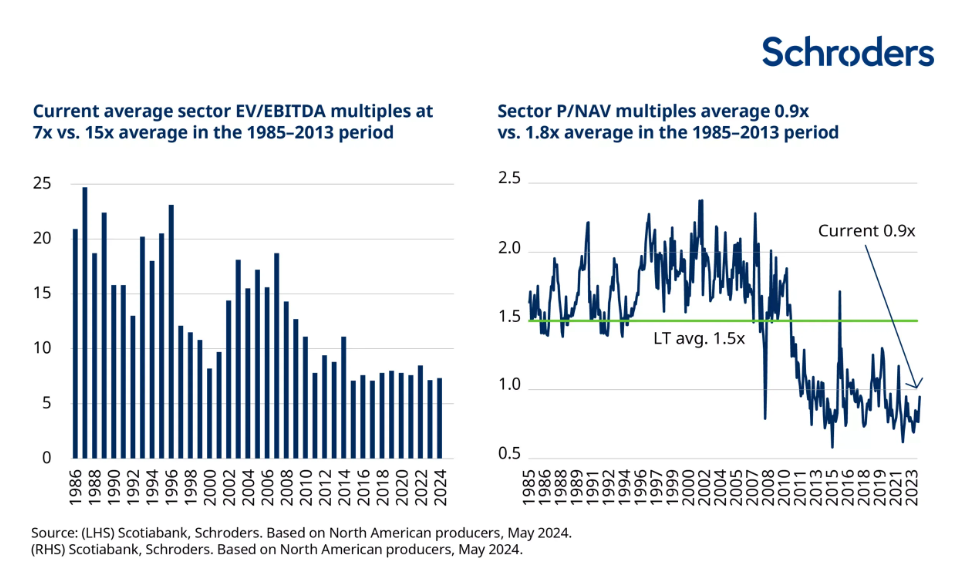

Les actions aurifères ont maintenant des flux de trésorerie très solides, mais se négocient toujours à des valorisations proches de leur niveau le plus bas

Alors que les prix de l’or se sont redressés, les actions aurifères ont pourtant été à la traîne du prix des lingots. Malgré des fondamentaux financiers solides, tirés par un marché haussier de l’or mené par les marchés de l’Est, les valorisations sont proches de leur plus bas niveau depuis 40 ans en raison du sentiment morne de l’Occident sur l’or et de la mauvaise exécution opérationnelle de certains « leaders » du secteur. Qu’est-ce qui pourrait changer cela?

L’expression «les marchés font des opinions» pourrait être remplacée par «les marges font des opinions» pour les mineurs d’or. Le prix de l’or s’établissant en moyenne à environ 2 200 dollars l’once depuis le début de l’année et l’inflation des coûts devant selon nous ralentir considérablement, nous nous attendons à une très forte expansion des marges et à une génération de flux de trésorerie au cours de l’année. Nous pensons qu’il deviendra difficile d’ignorer les fortes liquidités et la discipline financière et qu’avec le temps, le sentiment négatif commencera à s’estomper.

Après tout, il n’est pas exagéré de dire que le secteur des mines d’or pourrait augmenter de 50% tout en restant bon marché. Avec une capitalisation boursière totale d’environ 300 milliards de dollars américains, le secteur des actions aurifères a été pratiquement ignoré, mais nous pensons que cela va changer. Nous estimons que c’est le bon moment pour inclure les actions aurifères dans une allocation pluriannuelle de métaux précieux.

La vigueur de l’or reflète une évolution vers un monde plus multipolaire

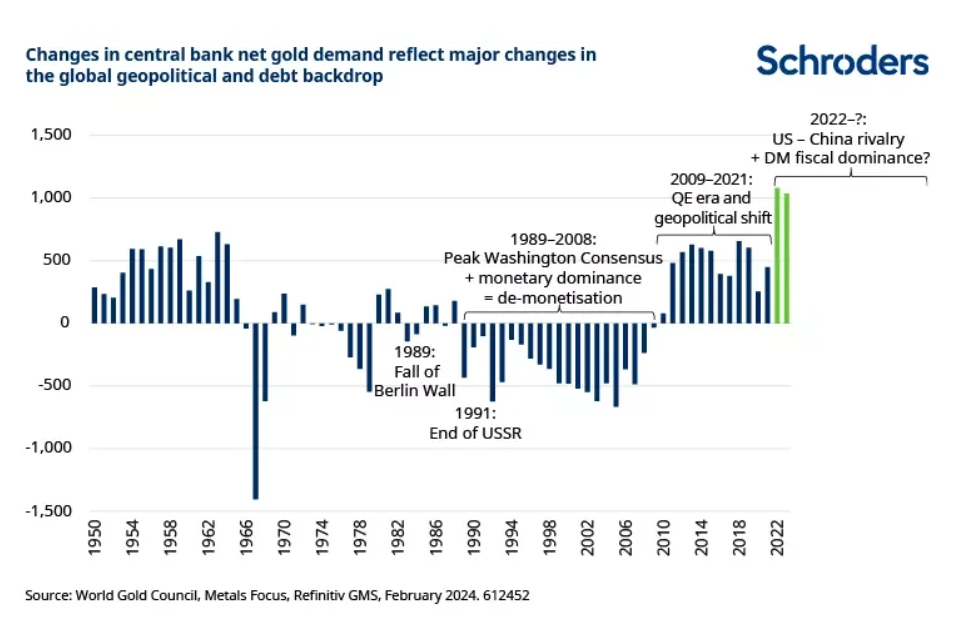

Le durcissement des lignes de fracture géopolitiques autour de la rivalité entre les États-Unis et la Chine et les sanctions imposées à la Russie après l’invasion de l’Ukraine en 2022 ont entraîné des achats record d’or par les banques centrales en tant qu’actif de réserve monétaire. Les 300 milliards de dollars d’avoirs de réserve russes gelés disent haut et fort ce que la «militarisation» du dollar américain – l’hégémonie du dollar si l’on veut – peut vraiment signifier. Les émissions massives de bons du Trésor américain pour financer des déficits sans fin suscitent également des interrogations sur la viabilité de la dette à long terme. Les banques centrales – la Chine, Singapour et la Pologne, les plus importantes en 2023 – ont écouté, bien que les achats records n’aient jusqu’à présent fait passer les réserves d’or en proportion des réserves totales que de 12,9% fin 2021 à 15,3% fin 2023.

Considérés à long terme, les achats des banques centrales reflètent bien l’évolution de la dynamique géopolitique et monétaire/budgétaire mondiale. Entre 1989 et 2007, les banques centrales occidentales ont vendu autant d’or qu’elles le pouvaient pratiquement, limitées après 1999 par les accords sur l’or conclus par les banques centrales pour maintenir l’ordre des ventes. Dans un monde de l’après mur de Berlin et de l’après Union soviétique, où la démocratie libérale dirigée par les États-Unis était en plein essor, où la mondialisation s’accélère et où les chiffres de la dette américaine étaient d’un autre temps par rapport à ceux d’aujourd’hui, la «démonétisation» de l’or en tant qu’actif de réserve semblait tout à fait logique.

La crise financière de 2008, l’introduction de l’assouplissement quantitatif et les tensions géopolitiques naissantes ont suffi à mettre un terme aux ventes occidentales et à amener doucement les banques centrales des marchés émergents sur le marché de l’or à hauteur d’une moyenne de 400 tonnes par an entre 2009 et 2021. Des chiffres importants(plus de 10% de la demande annuelle) mais pas stratosphériques.

Les plus de 1 000 tonnes d’or (20 % de la demande mondiale) achetées par les banques centrales en 2022 et 2023, un taux qui s’est poursuivi au premier trimestre 2024, sont potentiellement stratosphériques. Il semble tout à fait plausible que la dynamique tendue actuelle entre les opérateurs historiques et les puissances montantes, combinée à la fragilité budgétaire qui plane non seulement sur la monnaie de réserve émettrice des États-Unis, mais aussi sur l’ensemble du bloc économique avancé, puisse déclencher un mouvement soutenu vers l’or.

En clair, le marché de l’or n’est pas assez important pour absorber un mouvement aussi soutenu sans hausse de prix significative, en particulier si d’autres acteurs mondiaux tentent également d’entrer à peu près au même moment.

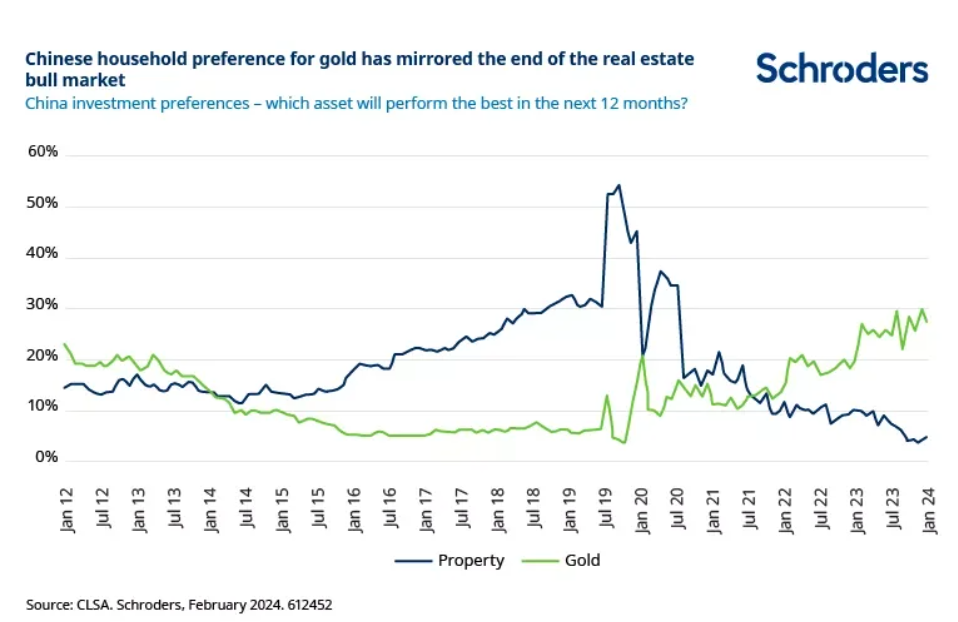

Demande croissante des investisseurs chinois alors que l’attrait de l‘immobilier s’estompe

Les ménages chinois, qui ont ajouté des millers de millards de dollars américains à une surabondance d’épargne déjà record en 2022 et 2023, sont l’un de ces acteurs. La fin du marché haussier de l’immobilier, qui a duré trente ans, a été la clé pour déclencher un énorme changement d’attitude envers l’or. L‘augmentation de la préférence des investisseurs pour l’or a reflété le déclin de l’immobilier. Selon nous, la demande d’or plus forte des ménages n’est pas un phénomène temporaire.

Les investisseurs occidentaux, dont les ventes n’ont pas suffi à arrêter les prix records de l’or, sont un autre acteur clé qui pourrait bien passer du statut de vendeur à celui d’acheteur au cours des prochains trimestres. Les achats (et les ventes) d’investissements occidentaux ont suivi de manière fiable les inflexions de la politique monétaire. Un assouplissement cyclique semble toujours probable cette année et un avenir dominé par les finances publiques suggère qu’une intervention de la Réserve fédérale sera nécessaire pour maintenir la solvabilité et la liquidité du marché des bons du Trésor. L’or restera une couverture pertinente contre la crédibilité budgétaire des banques centrales et, plus largement, des États, que les investisseurs occidentaux utiliseront.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.