Entretien avec les gestionnaires de portefeuille du LongRun Equity Fund chez Rothschild & Co

Par Gianluca Ricci, Beat Keiser, Benjamin Meier, Christoph Wirtz, Portfolio managers

Le LongRun Equity Fund, votre stratégie actions mondiales, a récemment fêté ses neuf ans d’existence. Avant de nous pencher sur sa performance et son portefeuille, pourriez-vous nous expliquer en quoi votre philosophie d’investissement se distingue de la plupart des stratégies d’actions mondiales du secteur?

Le LongRun Equity Fund, votre stratégie actions mondiales, a récemment fêté ses neuf ans d’existence. Avant de nous pencher sur sa performance et son portefeuille, pourriez-vous nous expliquer en quoi votre philosophie d’investissement se distingue de la plupart des stratégies d’actions mondiales du secteur?

Avec LongRun, notre objectif est de détenir les franchises les plus performantes sur le long terme. Nous ne nous soucions guère des fluctuations potentielles du cours des actions à court terme. Ce qui est crucial pour nous, c’est la position concurrentielle d’une entreprise, un modèle d’entreprise supérieur et durable et la capacité de faire progresser les bénéfices. Nous voulons des équipes de gestion qui allouent le capital comme s’il s’agissait du leur. Nous nous intéressons à la valorisation, mais nous adoptons une vision à long terme, en évitant les entreprises excessivement valorisées, mais sans sous-estimer celles dont les valorisations sont élevées. En effet, lorsqu’une grande entreprise continue de prospérer, le cours de l’action a tendance à suivre. En revanche, si nous nous concentrons trop strictement sur les valorisations, nous risquons de passer à côté d’excellentes entreprises. Nous sommes déterminés à éviter cette erreur.

C’est une approche particulière. Pouvez-vous expliquer plus en détail comment vous appliquez cette philosophie dans la pratique?

Nous passons la majeure partie de notre temps à lire les rapports annuels, à effectuer et à analyser des appels d’experts et à nous entretenir avec les équipes de direction et les experts du secteur. Nous nous entretenons régulièrement avec la direction, nous discutons avec des initiés du secteur et nous menons des recherches sur le terrain. Nous sommes proches du management des sociétés dans lesquelles nous investissons, un peu de la même manière qu’un gérant de Private Equity. Les livres sur les entreprises et leurs dirigeants, les bulletins d’information sectoriels et les publications spécialisées, ainsi que les podcasts, sont extrêmement précieux et constituent des sources d’information souvent négligées.

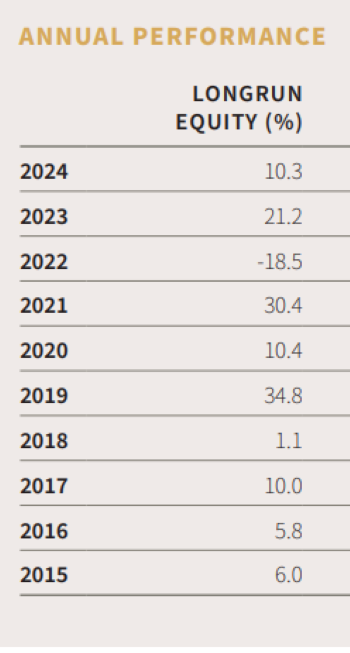

Mi-octobre, votre stratégie a enregistré une performance de +10,80% en EUR depuis le début de l’année, avec un rendement annualisé de 11,4% depuis le lancement il y a 9 ans, contre 11,0% pour les actions mondiales. Quels ont été les principaux facteurs de performance au cours des derniers mois?

Mi-octobre, votre stratégie a enregistré une performance de +10,80% en EUR depuis le début de l’année, avec un rendement annualisé de 11,4% depuis le lancement il y a 9 ans, contre 11,0% pour les actions mondiales. Quels ont été les principaux facteurs de performance au cours des derniers mois?

Les principaux facteurs de performance positive au troisième trimestre ont été la plupart de nos activités de la technologie médicale et des services professionnels. Dans le secteur des technologies médicales, nos deux fabricants d’appareils, Danaher et Thermo Fisher, ont enregistré une croissance à deux chiffres. Il en va de même pour notre prestataire de soins de santé, UnitedHealth. Tous trois ont bénéficié de résultats solides au deuxième trimestre et d’une croissance prometteuse à long terme. Nos entreprises de services professionnels, qui ont toutes une forte part de marché et fournissent des informations, des données et des services essentiels à l’entreprise, se sont très bien comportées. Accenture, Gartner, Mastercard et Moody’s ont tous enregistré une croissance de plus de 10 %, tandis que Relx, le seul retardataire, a connu un léger recul.

D’un autre côté, nos sociétés de logiciels dans le secteur technologique, Adobe, Intuit et Microsoft, ont toutes légèrement baissé (à un chiffre). De plus, les attentes en matière de dépenses de logiciels ont été revues à la baisse.

Il semble que le secteur technologique ait été un peu difficile. Pouvez-vous nous en dire plus sur votre position la moins performante, ASML?

ASML, un des leaders mondiaux d’équipement de lithographie, a chuté de plus de 20%. Le cours de l’action a été affecté par les tensions politiques croissantes, les inquiétudes concernant les nouvelles restrictions à l’exportation et les craintes d’un ralentissement (cyclique) de la demande. Compte tenu de la forte correction du cours de près de 30%, nous estimons qu’elle est plus que prise en compte et maintenons notre évaluation positive, notamment en raison de la forte dévaluation que l’action a dû subir (les estimations de bénéfices n’ont en principe pas bougé depuis le premier trimestre).

Vous avez mentionné plus tôt que votre processus d’investissement est axé sur le long terme, mais y a-t-il eu récemment des changements dans le portefeuille que vous souhaitez mettre en avant?

Nous n’avons pas créé de nouvelle position au troisième trimestre. Toutefois, la participation dans Kone, qui faisait partie du fonds depuis le début, a été entièrement vendue. Kone (comme l’ensemble du secteur des ascenseurs et des escaliers mécaniques) est une entreprise dont les fondamentaux continuent de nous plaire. Elle occupe une position forte sur le marché dans un secteur consolidé et dispose d’une bonne visibilité en termes de chiffre d’affaires et de bénéfices grâce à son activité de pièces détachées très rentable. Les experts de l’entreprise s’attendent à ce que 90% des bénéfices de l’entreprise soient générés par les activités de service et de modernisation. Toutefois, un principe important de notre philosophie d’investissement est le suivant: «Seules les entreprises robustes, qui ont leur propre destin entre leurs mains, entrent en ligne de compte». Nous sommes préoccupés par l’exposition excessive au marché chinois, qui représente environ 25% du chiffre d’affaires. Les inquiétudes concernant la Chine sont de trois ordres. Premièrement, le gouvernement continue d’exercer une influence excessive sur de nombreux marchés, y compris le secteur immobilier. Deuxièmement, l’activité de construction neuve pourrait avoir atteint son apogée, ce qui implique un risque de surcapacité, renforcé par une structure de marché fragmentée. Troisièmement, nous pensons que la Chine pourrait rester un marché de ‘produits’ à long terme, ce qui limite les perspectives de bénéfices attractifs provenant d’activités après-vente plus rentables. C’est pourquoi nous avons entièrement vendu notre investissement en juillet en raison d’une surévaluation du titre.

Quels sont les principaux domaines sur lesquels vous allez vous concentrer en fin d’année?

Nous continuerons à nous concentrer sur les entreprises disposant d’un avantage concurrentiel durable et de modèles d’entreprise robustes. Nous resterons disciplinés dans notre approche à long terme et maintiendrons un dialogue régulier avec les managements. Parallèlement, nous sommes constamment à la recherche de nouvelles opportunités. Nous n’investirons toutefois que si les entreprises répondent à nos critères stricts.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC PRIIPS et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Édité par Rothschild & Co Asset Management, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management, sous peine de poursuites