Des titans américains aux nouveaux acteurs internationaux

Par Kevin Thozet, membre du comité d’investissement

Deux ans après l’explosion de l’intelligence artificielle (IA) grand public, de nouveaux acteurs redéfinissent les possibles et le narratif de marché.

Voilà deux ans que la ferveur de l’IA s’est emparée des marchés d’actions mondiaux, donnant un nouvel élan au secteur technologique et un engouement des marchés autour des «7 magnifiques» sociétés américaines.

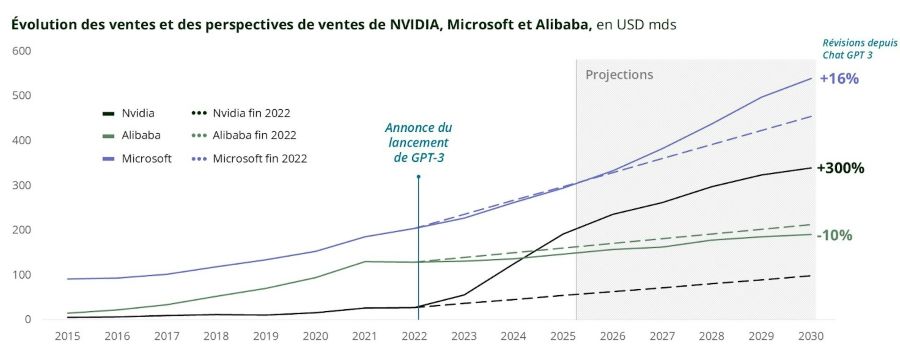

Un triptyque de facteurs est à l’origine de cet engouement des investisseurs. Premièrement, la demande d’une formidable puissance de calcul. Deuxièmement, que seule une poignée d’entreprises est en mesure de fournir cette puissance. Enfin, elles s’appuient toutes sur une carte graphique GPU uniquement produite par la société NVIDIA. Cette situation exceptionnelle a conduit à une révision à la hausse de 300% des perspectives de croissance de cette dernière (courbe noire sur le graphique), avec un doublement des ventes de la société d’ici deux ans et un triplement d’ici cinq.

Dans le même temps, les perspectives des entreprises du secteur moins directement impliquées dans la fourniture des «pelles et des pioches» de cette nouvelle ruée vers l’or (la puissance de calcul) ont fait du surplace.

L’émergence de nouveaux acteurs, médiatisés comme DeepSeek et Mistral AI ou plus discrets tel que Qwen 2.5 du Chinois Alibaba ou encore le canadien Cohere, dont les coûts afférents sont bien inférieurs à ceux des modèles dominants, pourrait faire vaciller le triptyque précédemment évoqué.

La porte est ouverte pour de nouveaux entrants, mais cette disruption est également une bonne nouvelle pour les acteurs historiques.

La baisse des coûts de développement de nouveaux modèles d’intelligence artificielle est synonyme d’une hausse des taux d’adoption à venir, et par conséquent des gains de productivité liés à l’IA. Avec seulement 25% à 35% des entreprises qui y ont recours, la marge de progression est en effet très importante si son prix baisse. Cette démocratisation de l’IA assure une forte demande de puissance de calcul, ce qui profiterait à de nombreux acteurs, tant établis que nouveaux.

La banalisation de l’intelligence artificielle, jusqu’à en faire une commodité, est-elle une possibilité? La question vaut la peine d’être posée, si tel était le cas cela aurait un impact important sur les valorisations relatives des constructeurs de l’IA vis-à-vis des utilisateurs de l’IA et des fournisseurs d’applications.

Simultanément, le «moment DeepSeek» qui a laissé entrevoir une IA bon marché et moins énergivore peut avoir fait évoluer la perception d’une IA américaine sans concurrence étrangère et contribuer à rendre la technologie chinoise de nouveau « investissable ». Les évolutions de l’IA et de la perception qui les entoure ont des effets potentiellement considérables sur la rentabilité future de nos investissements. Soyons … intelligents!

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents. Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. En Suisse : Le prospectus, KID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs ». En France : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.fr, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs ». Au Luxembourg : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.lu, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs ».