«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Sui Kai Wong, Senior Portfolio Manager

Les points à retenir:

- Il existe actuellement un large consensus quant au fait que l’inflation doit rester faible ces prochains trimestres.

- Les anticipations de marché vont dans le même sens: les actifs d’inflation affichent les tendances les plus faibles et le portage le plus élevé.

- Selon nos indicateurs de nowcasting, la phase aisée de la désinflation touche à sa fin. Dans ce contexte, il semble judicieux de conserver une certaine exposition aux actifs inflationnistes.

L’inflation, autrefois au cœur des débats en macroéconomie et sur les marchés financiers, voyait ses fluctuations — à la hausse comme à la baisse — largement commentées par les analystes. Bien qu’elle ait été une source majeure de préoccupations de 2021 à 2023, elle est aujourd’hui reléguée à un plan secondaire. Cette évolution s’explique principalement par deux facteurs: d’une part, une désinflation marquée, avec des taux d’inflation en Europe ayant chuté en dessous des 2%; d’autre part, le pivot puis les baisses de taux des banques centrales auront achevé de convaincre le plus grand nombre que l’inflation était définitivement domptée. Ces changements ont forgé un consensus autour de l’idée d’un recul durable de l’inflation, questionnant l’intérêt des stratégies de couverture contre celle-ci.

Comme nos lecteurs réguliers le savent, notre approche de l’investissement multi-asset repose sur le principe du «40-40-20»: 40% de l’évolution économique est marquée par une amélioration des conditions de croissance, 40% par leur détérioration, et les 20% restants par des régimes inflationnistes. Actuellement, les actifs de couverture contre l’inflation sont dans des territoires «cheap». Sachant que nous avons traversé moins de 20% de périodes inflationnistes au cours des deux dernières décennies, la question se pose: devrions-nous réduire notre exposition à l’inflation? La question est loin d’être simple, et voici notre réponse.

Quelle inflation?

Alors que l’inflation américaine avait atteint des sommets à 8,8% en 2021 et 6,0% en 2022, sa récente chute sous le seuil des 3% a marqué les esprits, tant sur les marchés que parmi les économistes, confortant l’idée que la Réserve fédérale avait réussi à maîtriser l’inflation post-COVID. Cette perception est assez bien partagée dans l’ensemble des pays du G10. Les perspectives économiques avancées par des économistes du secteur privé pour 2025 et 2026 sont unanimes: l’inflation aux États-Unis devrait non seulement demeurer en deçà de 3%, mais aussi continuer à reculer pour atteindre respectivement 2,2% et 2,3%. En zone euro, les chiffres confirment cette tendance baissière, avec un dernier taux d’inflation enregistré à 1,8%, inférieur à l’objectif fixé par la BCE. On anticipe généralement que l’inflation globale se stabilise autour de 2% au cours des deux prochaines années, ce qui devrait renforcer la crédibilité de la BCE.

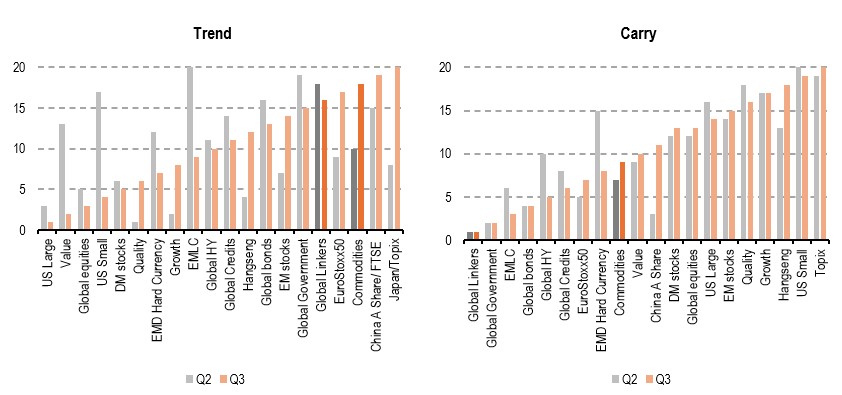

L’unanimité de cette révision des prévisions économiques a également influé sur le consensus de marché, comme le montre la Figure 1, qui classe diverses classes d’actifs selon leur tendance et leur portage. Les actifs liés à l’inflation, tels que les obligations indexées sur l’inflation et les matières premières, présentent les tendances parmi le plus faible et un portage (rapporté au risque de ces actifs) supérieur. Ils apparaissent donc comme particulièrement attractifs, jugés «bon marché» face à un large panel de marchés, du fait d’un désintérêt notable des investisseurs. Ce constat offre un contraste saisissant avec, par exemple, les grandes capitalisations américaines, perçues comme chères, comme nous l’avons souligné dans notre précédente édition de Simply Put, dédiée aux valorisations des actions. L’inflation est-elle réellement reléguée au rang des préoccupations du passé?

Source : Bloomberg, LOIM. Au 9 octobre 2024. Un classement proche de 1 indique des tendances fortes (gauche) et un portage élevé (droite).

Le sourire de l’inflation

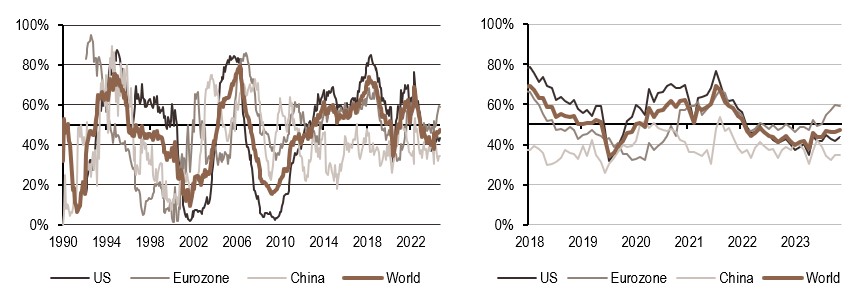

Pour aborder cette question, il pourrait être tentant de se pencher sur les tendances structurelles susceptibles d’impacter l’inflation dans la prochaine décennie. Il est toutefois ici question de s’interroger vis-àvis des évolutions de court terme de celle-ci. L’analyse récente de nos indicateurs de nowcasting d’inflation offre ici une vision plus adaptée à la mesure de la probabilité des risques inflationnistes d’ici la fin du trimestre.

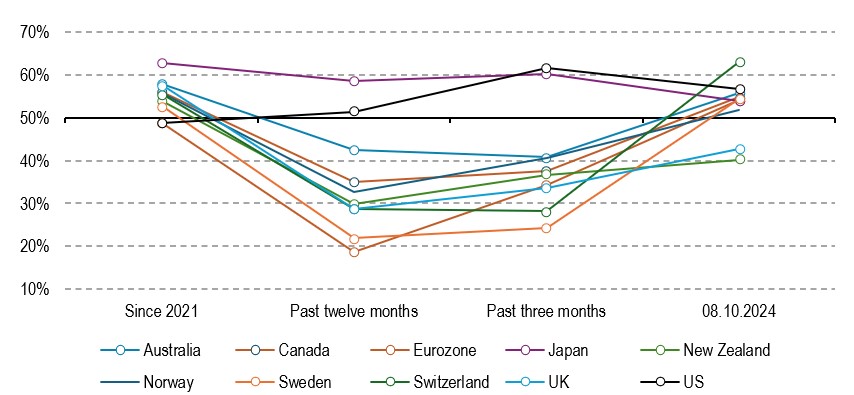

La Figure 2 détaille ces différents indicateurs par pays, qui compilent une vaste quantité de données locales sur l’inflation. Historiquement, ces données ont démontré leur fiabilité pour mesurer le risque inflationniste spécifique à chaque pays et actuellement cette liste d’indicateurs couvre les pays du G10 ainsi que la Chine. Cette figure illustre différentes moyennes de ces mesures afin de mettre en évidence les récentes tendances animant ces indicateurs: les moyennes depuis 2021, couvrant la majorité de la période de choc inflationniste, ainsi que les moyennes sur les 12 et 3 derniers mois, ainsi que les valeurs les plus récentes.

L’ensemble de ces points dessine une forme de «sourire», indiquant clairement que la phase de désinflation «aisée» semble révolue. Plus récemment, une augmentation des pressions inflationnistes a été observée, la Nouvelle-Zélande enregistrant les chiffres les plus bas et la Suisse les plus élevés. Les disparités régionales, bien que présentes, semblent moins significatives que la tendance générale: un nombre croissant de ces indicateurs tend désormais à la hausse, remettant en question le consensus actuel que les économistes et les investisseurs semblent partager. Bonne nouvelle, la couverture contre ce risque semble peu onéreuse comme le rappelait la Figure 1.

Source: Bloomberg, LOIM. Au 9 Octobre 2024.

Ce que cela signifie pour All Roads

Du point de vue de la construction du portefeuille, le mantra 40-40-20 reste au cœur de notre stratégie d’allocation structurelle des risques. Selon cette approche, 20% de notre attention devrait se concentrer sur les régimes caractérisés par des surprises positives en matière d’inflation, en orientant notre allocation vers les couvertures d’inflation les plus évidentes, telles que les matières premières et les swaps d’inflation. Actuellement, compte tenu de leur tendance baissière, nous ne sommes pas fortement exposés à ces actifs, mais nous avons maintenu un certain niveau d’exposition. L’inflation peut être imprévisible et une gestion prudente des risques impose de conserver une certaine exposition à titre de couverture. Le rapport risque/récompense actuel pour ces actifs semble attrayant; nous sommes donc à l’aise pour maintenir cette exposition dans le paysage financier actuel.

Pour dire les choses simplement, les actifs liés à l’inflation présentent actuellement un profil risque/rendement attrayant.

Coin macro/prévision immédiate

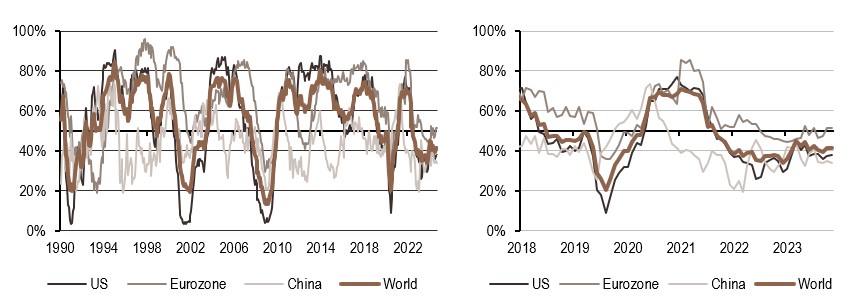

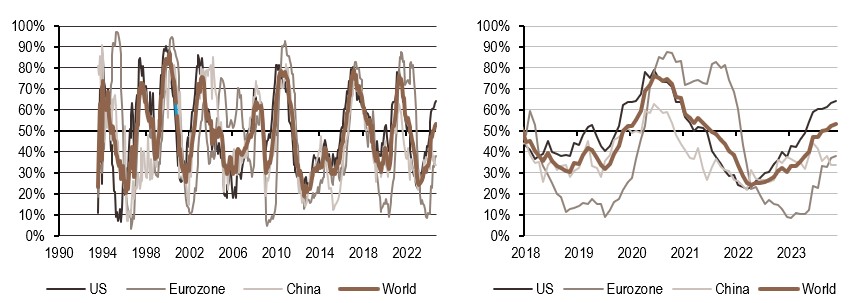

L’évolution la plus récente de nos indicateurs exclusifs de prévision immédiate pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale est conçue pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- La dynamique d’amélioration des données se poursuit pour la croissance: actuellement, 68 % des données que nous collectons aux États-Unis montrent des signes de vigueur.

- Les pressions inflationnistes sont toujours orientées à la hausse, avec une moyenne de 53% des données indiquant une progression.

- Notre signal de politique monétaire reste dans la zone dovish mais se renforce depuis quelques semaines, suivant la tendance haussière observée dans 60% des données de politique monétaire que nous suivons actuellement.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.