«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le rapport sur l’emploi américain de janvier a ébranlé la conviction des investisseurs quant à un atterrissage en douceur.

- Cependant, ce qui se cache derrière ce chiffre est la force remarquable du secteur des services.

- Ce secteur est le pire de tous les indicateurs de récession, comme le prouve une analyse historique : mieux vaut ne pas trop s’y attarder pour le moment.

La publication du rapport sur l’emploi américain a introduit ce que les juristes appellent « un doute raisonnable » dans l’esprit des investisseurs. Nous étions tous tellement convaincus que la Fed était sur le point d’en finir avec son cycle de hausses et que le repli de l’inflation était chose faite, que la création de plus de 500’000 emplois nous a pris par surprise. Dans le contexte actuel de forte incertitude économique, cette surprise est loin d’être la bienvenue et le marché a montré une forte réaction ce jour-là. Si l’on examine les détails des chiffres publiés, on constate que tous les secteurs n’ont pas créé d’emplois et que la plupart des créations d’emplois proviennent du secteur des services. Cette force du secteur des services a été confirmée par la suite, mais l’indice ISM non manufacturier a rebondi de moins de 50 à 58, ce qui a jeté le doute sur la possibilité d’une récession » mineure « . Les arguments en faveur d’un atterrissage en douceur ont-ils disparu avec ces chiffres ? Cette surprenante vigueur des services signifie-t-elle que l’économie n’a pas du tout besoin d’atterrir? Pour répondre à cette question, il est intéressant de se pencher sur les théoriciens du cycle économique réel de la fin des années 70 et de comprendre si leur message a raisonnablement bien vieilli ou non. Voici notre point de vue à ce sujet.

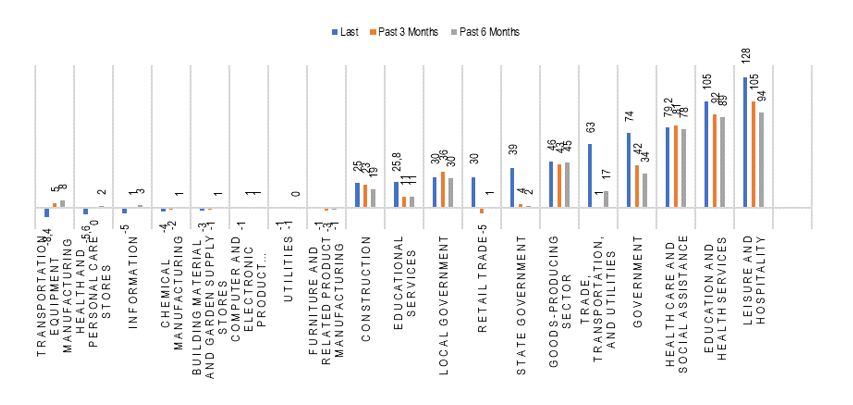

Forte est la croissance dans le secteur des services

Le problème avec le rapport sur l’emploi aux États-Unis n’est pas le chiffre lui-même, mais ce dont ce chiffre est fait. Le rapport sur l’emploi montre une progression de la masse salariale privée de 443’000 emplois contre 190’000 attendus. Le nombre total de créations d’emplois a atteint 517, si l’on ajoute les emplois publics: un chiffre solide assurément. La figure 1 montre la décomposition des 10 premiers et 10 derniers secteurs ayant contribué à ce chiffre étonnamment élevé. Tout d’abord, certains secteurs ont licencié des travailleurs en janvier, principalement dans différents secteurs industriels tels que les transports, les soins de santé ou les technologies de l’information. Ces licenciements sont cohérents avec les annonces de grandes capitalisations observées lors de la publication des résultats du quatrième trimestre. Toutefois, ces chiffres restent faibles (27’000 emplois détruits) par rapport aux créations d’emplois. Ce qui est intéressant ici, c’est que la plupart de ces créations d’emplois proviennent du secteur des services. Sur les 517’000 créations d’emplois, 338’000 proviennent de ce secteur et, si l’on examine les tendances à long terme, on constate que le secteur rattrape simplement tous les travailleurs qui lui ont manqué depuis 2020 (et ses 17 millions de licenciements). Selon nos estimations, le secteur des services a encore manqué 1,8 million d’emplois pour revenir à sa tendance historique – ces 300 000 embauches semblent minimes en comparaison. Ainsi, le secteur des services se porte bien, il se remet d’une situation en dessous de sa tendance et l’ISM non manufacturier ne dit pas le contraire: c’est ce qui se cache derrière ce chiffre étonnamment élevé. Cela signifie-t-il que nous en avons fini avec le risque de récession?

Source: Bloomberg, LOIM

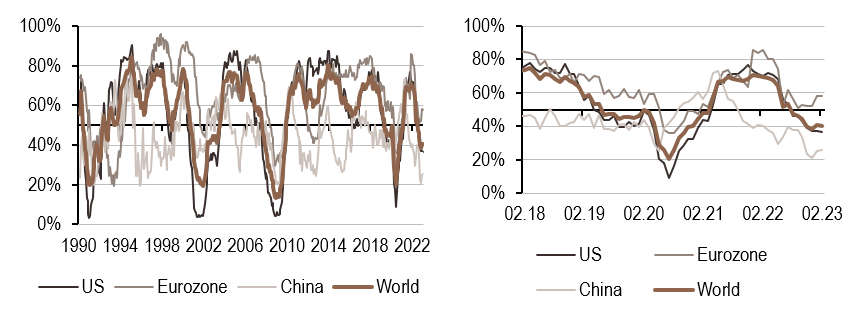

La réalité du cycle économique

Le secteur des services est le premier employeur dans la plupart des économies de l’hémisphère nord et explique également plus de la moitié de la création du PIB. Et pourtant, très peu d’économistes consacrent du temps à l’étude de la dynamique de ce secteur: comment cela se fait-il? Comme le dirait J. Powell, il s’agit tout simplement d’une « inattention rationnelle ». Dans les années 1970, des économistes américains réunis sous la bannière du « real business cycle » ont présenté la première étude empirique et théorique du cycle économique. L’un de leurs points de départ est présenté dans la figure 2: autour des récessions, tous les secteurs du PIB connaissent au moins un ralentissement, mais pas dans la même mesure et pas au même moment. Certains sont en avance sur la récession, comme l’investissement résidentiel, et d’autres sont en retard ou montrent une sensibilité très limitée à la récession, comme… le secteur des services. Comme le montre la figure 2, même si le secteur des services est systémiquement important dans la plupart des économies développées, son manque de volatilité en fait l’un des pires endroits où chercher des traces de l’apparition de forces récessives. Aucune des séries temporelles sélectionnées économétriquement pour construire notre signal de nowcast de croissance n’est liée à ce secteur : le message RBC a survécu à toutes les analyses économétriques que nous avons déployées pour construire nos indicateurs. C’est dans l’industrie et l’investissement résidentiel que l’on trouve les traces des récessions, pas dans le secteur des services. L’analyse de Hodrick et Prescott – ceux-là même qui ont créé le « filtre HP » – doit encore être considérée comme un phare dans la situation très brumeuse dans laquelle nous nous trouvons actuellement: ne nous focalisons pas trop pour l’instant sur les données relatives aux services, car il est peu probable que ce soit là que la récession se manifeste en premier.

Source: LOIM, Bloomberg

En termes simples, le rapport sur l’emploi montre la force actuelle du secteur des services. Cependant, lorsqu’on essaie d’évaluer le risque actuel de récession, ce n’est pas probablement pas là qu’il faut porter notre attention.

Macro/Nowcasting Corner

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises de l’inflation mondiale et les surprises de la politique monétaire mondiale.

Nos indicateurs nowcasting indiquent actuellement:

- Le nowcasting de la croissance américaine est en zone de récession mais son indice de diffusion est en hausse constante depuis le début du mois. Cela ne change pas le message global de notre indicateur de croissance (la croissance est faible) mais c’est un signe préliminaire de changement dans la direction des données macro.

- Les surprises en matière d’inflation devraient être négatives dans l’ensemble, aucun changement de ce point de vue. Notre indicateur de la zone euro a de nouveau décliné cette semaine : les considérations hawkish de la BCE semblent s’éloigner.

- Notre indicateur nowcasting de politique monétaire reste entre 45% et 55%, stable sur la semaine.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.