«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Sur la période 1900-2025, les droits de douane ont considérablement fluctué au gré des diverses administrations américaines.

- Des droits de douane limités en ampleur semblent avoir été la source d’une inflation limitée et temporaire.

- Des droits de douane plus importants et réciproques ont plutôt eu tendance à générer un effet récessif et donc déflationniste par essence.

Deux sujets occupent les observateurs des marchés financiers. D’un côté, l’émergence de noms dans le domaine de la technologie à l’extérieur des Etats-Unis, venant challenger le statu quo des «mag 7». D’un autre, l’émergence d’une guerre commerciale entre les Etats-Unis et le reste du monde, l’administration Trump tentant de ligaturer le déficit de la balance commerciale américaine. C’est ce second sujet qui occupe probablement le plus les économistes, et pour cause. La raison des débats qui animent la communauté tient à l’écart entre l’intuition et la réalité des chiffres économiques. L’intuition est simple : si l’administration américaine impose des droits de douane aux importations américaines, celles-ci vont couter plus cher aux consommateurs et aux entreprises du pays. Cette cherté ne peut pas manquer de conduire à un surcroit d’inflation – Et pourtant. Pourtant, en 2018, cette inflation n’a été perçue dans les chiffres d’inflation publiés par le Bureau of Labor Statistics, et l’administration Trump n’a pas manqué de le souligner. Il existe deux façons de répondre à ce débat: d’un côté, on peut remonter le temps, et tenter de comprendre si généralement, l’accroissement des droits de douane mènent systématiquement à l’inflation; d’un autre on peut s’intéresser aux détails de l’application des droits de douane opérée par l’administration Trump – ce point fera l’objet de la chronique de la semaine prochaine. Cette semaine, intéressons-nous à l’Histoire des droits de douane.

Petite histoire des droits de douane

Les Etats-Unis de la fin du XVIIIème siècle présentaient des débats qui ne sont pas sans rappeler ceux d’aujourd’hui. Alors aux mains des républicains conservateurs, ceux-ci étaient partisan de l’imposition de droits de douane aux importations notamment en provenance de l’Europe. A l’époque, les Etats-Unis sont à l’aube de leur industrialisation et de la construction des chemins de fer, et l’avance technique européenne pèse sur l’émergence d’un tissu industriel américain. Mais cela ne fut pas la seule raison expliquant l’imposition de droits de douane très significatif (10% au début du XIXème, pour atteindre plus de 50% au milieu de celui-ci): les républicains étaient soucieux que l’impôt ne conduise pas l’Etat à nuire une l’économie américaine alors bourgeonnante: prélever des droits de douane était alors perçu comme une façon d’imposer une taxation indirecte et indolore pour les entreprises locales, décalant le poids de l’impôt vers les consommateurs et les entreprises étrangères. Ce double effet fut au centre de la rédaction du Tariff Act de 1789 par James Madison, alors speaker of the House of Representatives. Même cela n’est pas nécessairement de connaissance commune, près de 90% des recettes du Trésor américain résultait alors de ces droits de douane – une idée qui n’est pas étrangère aux idées de D. Trump. Ces droits de douane sont restés élevés jusqu’à la fin du XIX et il fallut attendre essentiellement l’administration Wilson (démocrate) pour voir les droits de douane s’effondrer en 1913 avec l’Underwood Act – non sans heurt, après une présidence Taft placée sous le signe du protectionnisme

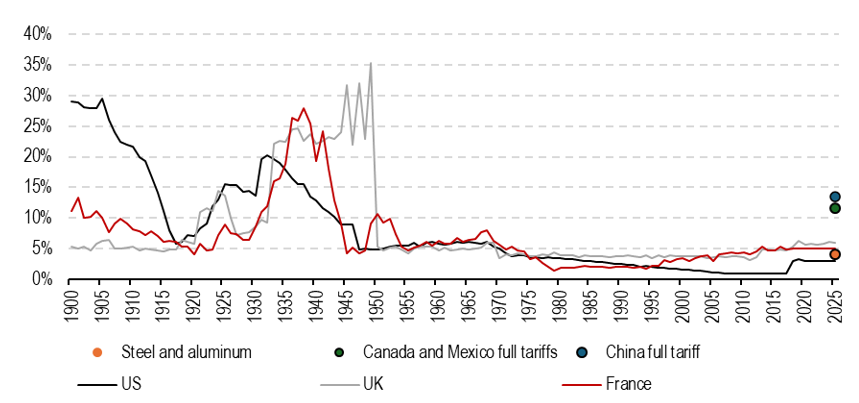

La Figure 1 présente l’évolution des droits de douane effectivement mis en œuvre depuis 1900, aux Etats-Unis, en Grande Bretagne et en France, permettant une comparaison historique entre ces trois grandes économies dans le temps. On le lit sur le graphique, ces trois pays n’ont pas connu d’accroissement marqué des droits de douane depuis longtemps: une fois mis en œuvre, les droits de douane de D. Trump en 2018 n’ont mené qu’à une augmentation de ceux-ci de 2% – déjà un premier indice expliquant la faible réponse de l’inflation américaine alors. Il existe cependant une période de cette histoire économique qui présente un accroissement plus marqué de ces droits: la période des années 30 au sens large s’est trouvée accompagnée d’une sévère remontée des droits de douane, notamment sous l’égide du Président Hoover (républicain). Cette remontée des droits de douane a vu ceux-ci passer de 5% à 20% (soit des chiffres plus importants encore pour un sous-ensemble de produits importés), et l’imposition de ces droits supplémentaires ont conduit à la fois la France et la Grande Bretagne à y répondre avec véhémence – on lit cette réaction sur le graphique. Ce sera ensuite le Président Roosevelt fils qui finira par faire machine arrière dans le cadre de son «New Deal», pour retrouver le chemin du libre-échange, sur fonds d’émergence du brouillon de ce qui deviendra plus tard l’Organisation Mondiale du Commerce: le General Agreement on Tariffs and Trade. Cette page de l’histoire économique semblait avoir été bel-et-bien tournée – jusqu’en 2018.

Source : LOIM computations. Au 18 février 2025

Quid de l’inflation sur cette même période?

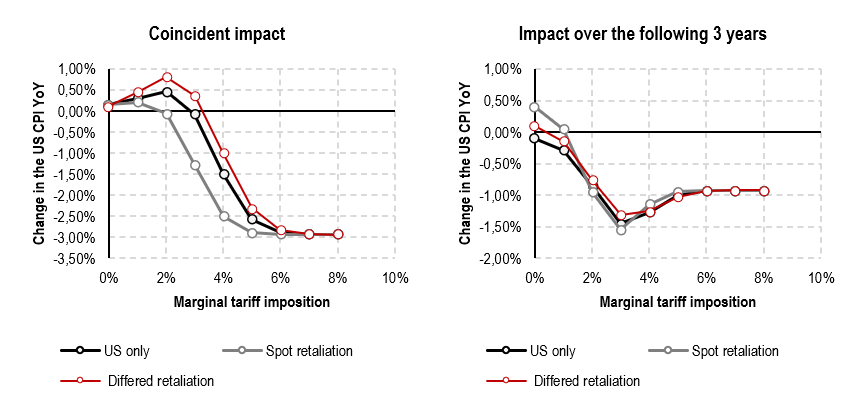

La question qui nous interroge ici est simple: qu’est-ce que cette histoire des droits de douane peut nous apprendre de l’influence qu’ils exercent sur l’inflation. Plus encore, peut-on faire une différence entre une hausse des droits de douane unilatérale et une série de hausses multilatérales – une véritable guerre commerciale. La Figure 2 présente des estimations de la réponse de l’inflation américaine à ces deux types de situation, isolant la réponse instantanée (à l’échelle d’une année) et future de l’inflation aux progressions des droits de douane. Ces estimations ont été obtenues à l’aide d’estimateurs non-paramétriques permettant de tenir compte de l’effet non-linéaire de la réponse de l’inflation aux droits de douane. Les conclusions clefs sont les suivantes:

- Une hausse limitée des droits de douane (de l’ordre de 1 à 2%, proche de ce qui a été mis en place en 2018) produit un effet inflationniste d’une ampleur similaire. Si cette hausse produit une réponse immédiate des partenaires commerciaux, l’effet inflationniste se trouve atténué (si la réponse vient l’année qui suit) ou annulée (si la réponse est immédiate). Il s’agit dans tous les cas d’un effet de court terme, comme on le lit sur le graphique de droite.

- Une hausse des droits de douane plus importante par-delà ce niveau de 2% a historiquement conduit à une baisse de l’inflation, l’année de l’implémentation comme les trois années qui ont suivi. L’inflation recule en moyenne de 1% l’année de l’implémentation et de plus de 3% les années qui suivent.

Le point clef ici est que passé un certain niveau, les droits de douane ont tendance à devenir récessifs, poussant l’inflation à reculer dans le sillage de la dégradation des perspectives de croissance. Cet effet est d’autant plus marqué que la guerre commerciale s’engage de façon simultanée – gardons en tête l’appel de Christine Lagarde à ne pas s’engager sur cette voie dont on connaît trop bien l’issue, l’expérience des années 30 pointant vers le véritable risque d’un retrait de la voie du libre-échange: la récession.

Source : Bloomberg, LOIM. Au 10 février 2025

Ce que cela signifie pour All Roads

Notre exposition au marché s’est établie à son niveau de croisière de 150% pour notre solution équilibrée tout en maintenant un mix équilibré d’actifs, avec 60% en actifs de diversification et 40% en actifs cycliques. Cet équilibre dans la composition de notre allocation nous semble faire sens dans ce climat d’incertitude géopolitique et nominale.

Pour dire les choses simplement, l’histoire nous enseigne que l’effet inflationniste des droits de douane pourrait rapidement muter en un effet récessif si ceux-ci sont trop important et réciproques.

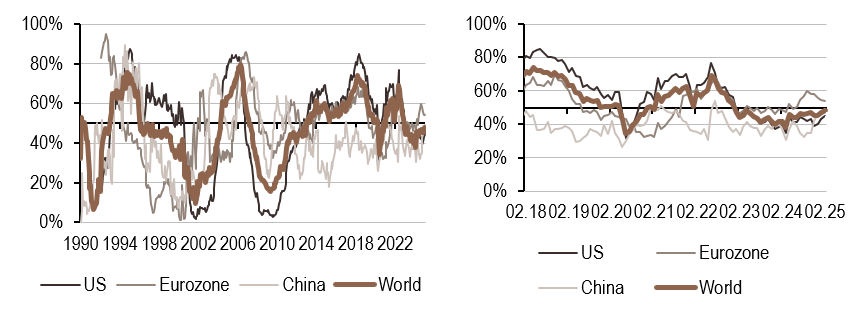

Macro/Nowcasting Corner

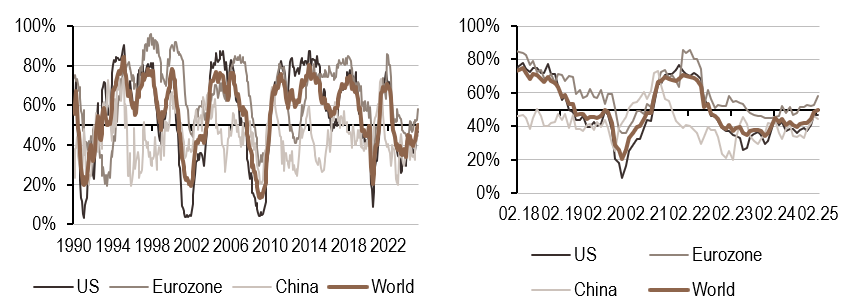

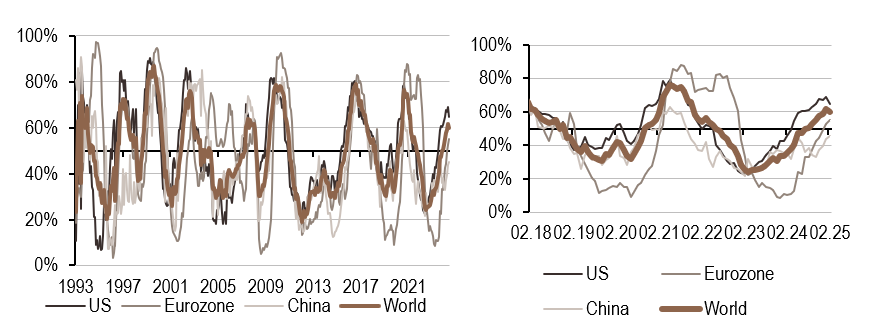

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Cette semaine, la croissance s’est légèrement améliorée grâce aux progrès réalisés dans la zone euro mais en partie compensé avec la baisse des chiffres aux États-Unis et en Chine.

- Notre indicateur d’inflation a de nouveau baissé cette semaine avec une légère détérioration des données et reste au-dessus du seuil de 50 %.

- Notre nowcaster de la politique monétaire mondiale a diminué en raison d’indicateurs négatifs dans la zone Euro et en Chine, tandis qu’il a progressé aux États-Unis.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.