Compte tenu de la fluctuation des marchés et de l’évolution des tendances en pleine phase de reprise économique, le gérant de portefeuille Nick Schommer explique qu’il est sans doute prudent de se concentrer davantage sur les sources de risque et de rendement au sein de son portefeuille et de s’assurer qu’elles ne sont pas trop corrélées.

Principaux points à retenir

- Jusqu’à présent, la reprise a été marquée par des changements distincts de tendance – entre titres « value » et valeurs de croissance, entre petites et grandes capitalisations et entre valeurs de croissance cyclique et à long terme.

- Compte tenu de la fluctuation des marchés et de l’évolution de ces tendances, il est sans doute prudent de se concentrer davantage sur les sources de risque et de rendement au sein de son portefeuille et de s’assurer qu’elles ne sont pas trop corrélées.

- Un portefeuille qui ne dépend pas de capitalisations boursières, de styles ou de secteurs spécifiques, mais qui se concentre plutôt sur des modèles d’entreprise de qualité, peut bénéficier de sources de risque et de rendement non corrélées offrant un potentiel de performance dans différents scénarios de marché.

Selon nous, la nature fluctuante de la reprise économique post-COVID a mis en lumière la valeur potentielle de la diversification sur les différents segments des marchés actions. À ce stade du cycle, une combinaison de positions sur des titres absents de l’indice S&P 500®, qui ne dépendent pas de capitalisations boursières, de styles ou de secteurs spécifiques, mais qui présentent des modèles économiques durables et un potentiel de performance dans différents scénarios de marché, pourrait s’avérer bénéfique.

Selon nous, la nature fluctuante de la reprise économique post-COVID a mis en lumière la valeur potentielle de la diversification sur les différents segments des marchés actions. À ce stade du cycle, une combinaison de positions sur des titres absents de l’indice S&P 500®, qui ne dépendent pas de capitalisations boursières, de styles ou de secteurs spécifiques, mais qui présentent des modèles économiques durables et un potentiel de performance dans différents scénarios de marché, pourrait s’avérer bénéfique.

La reprise post-COVID a été rapide, mais inégale

Alors que la pandémie de COVID a initialement provoqué une grave contraction de l’économie – analogue à une catastrophe naturelle – nous pensions depuis un certain temps qu’une solution sanitaire à la pandémie permettrait un rebond tout aussi rapide. Au fur et à mesure que l’effort de vaccination a suivi une progression régulière aux États-Unis, les consommateurs désireux de renouer avec l’économie physique ont libéré une importante demande accumulée, et la croissance du PIB s’est considérablement accélérée. De puissantes mesures de relance budgétaire et monétaire, de bonnes performances sur les marchés financiers et un solide marché immobilier, ont également permis aux particuliers et aux entreprises de renforcer une reprise économique déjà bien avancée. Récemment, cependant, le variant Delta a fait craindre un ralentissement de la demande de consommation. Dans le même temps, les perturbations des chaînes d’approvisionnement et les pénuries de matières premières et de main-d’œuvre ont alimenté les craintes inflationnistes et potentiellement des turbulences à venir en termes de taux d’intérêt et de statistiques économiques.

Nous avons donc assisté à des pressions contradictoires sur les marchés et, jusqu’à présent, la reprise a été marquée par des changements distincts de tendances – entre titres « value » et valeurs de croissance, entre petites et grandes capitalisations et entre valeurs de croissance cyclique et à long terme. À la fin de l’année dernière et au début de cette année, les titres cycliques, plus axés sur la valeur, ont dominé le marché. Il s’agissait d’entreprises positionnées pour bénéficier d’une réouverture et d’une normalisation de l’économie dans des secteurs tels que le voyage, qui ont profité de la demande contenue et de l’épargne accumulée des consommateurs. Les entreprises cycliques – qui bénéficient généralement d’un meilleur levier opérationnel et qui sont plus performantes en période de forte croissance du PIB – ont, pour la plupart, fortement rebondi lorsque le marché a commencé à envisager plus sérieusement une reprise en forme de V.

Diversifier son portefeuille en réduisant l’exposition aux «Big Tech»

Il s’agit d’un renversement radical par rapport au début de la pandémie, lorsque l’économie numérique a continué de prospérer tandis que l’économie physique stagnait, une poignée de grandes entreprises technologiques («Big Tech») bénéficiant directement du contexte de la COVID-19. Comme pour n’importe quelle crise, la pandémie a engendré des difficultés économiques qui ont mis en évidence les faiblesses de certains modèles économiques et créé des opportunités pour d’autres. Les entreprises et les consommateurs sont devenus de plus en plus dépendants à la technologie numérique – et à l’aise avec son utilisation – pendant les confinements généralisés, la prédominance des Big Tech dans l’économie s’est renforcée.

Source : Bloomberg, au 16 août 2021.

Source : Bloomberg, au 30 juin 2021.

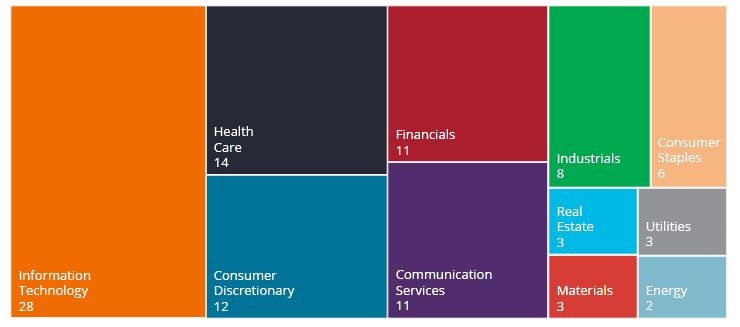

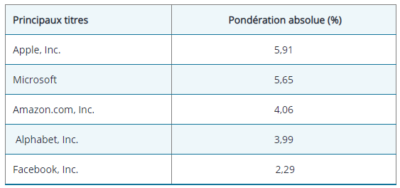

En date du 16 août, les secteurs des technologies de l’information et des services de communication pesaient 39% de l’indice S&P 500. Sur les onze secteurs économiques, les technologies de l’information pesaient plus, à elles seules, que six secteurs réunis (énergie, services aux collectivités, matériaux, immobilier, consommation de base et industrie). De plus, les cinq principales valeurs représentaient près de 22% de l’actif de l’indice (au 30 juin), un niveau de concentration jamais atteint, même pendant la bulle Internet des années 2000.

La principale exposition de nombreux investisseurs aux actions américaines est associée à l’indice S&P 500, qui représente environ 80% de la valorisation totale du marché américain1. Cependant, comme illustré ci-dessus, cet indice est devenu – peut-être à l’insu de beaucoup – un indice de plus en plus concentré sur une poignée de grandes capitalisations du secteur des technologies – une évolution qui n’est certainement pas sans risque. Cela ne veut pas dire que ces actions doivent être exclues des portefeuilles ou que ce sont des entreprises de mauvaise qualité.

Source : Bloomberg, au 16 août 2021.

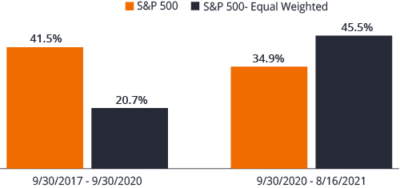

Au contraire, elles ont connu une forte croissance ces dernières années. Comme l’illustre le graphique ci-contre, entre septembre 2017 et septembre 2020, l’indice S&P 500 (qui est pondéré en fonction de la capitalisation boursière, ce qui renforce l’importance des plus grandes entreprises) a surperformé l’indice S&P 500 équipondéré, en grande partie grâce à l’excellente performance des méga-capitalisations technologiques. Mais, en particulier avec la généralisation de la reprise économique, nous avons assisté à un changement de tendance substantiel, comme l’illustre la période entre septembre 2020 et aujourd’hui au cours de laquelle l’indice équipondéré a nettement surperformé.

Compte tenu de la nature fluctuante de la reprise, cela nous montre les avantages potentiels de la diversification au sein de la poche actions, que ce soit dans d’autres secteurs du marché ou même entièrement en dehors de l’indice S&P 500, fortement concentré sur les technologies.

Se différencier en redéfinissant le modèle «Value»

Très clairement, nous ne préconisons pas de se différencier d’un indice par seule volonté d’être différent, ni d’essayer de déterminer quel segment de marché sera le prochain à surperformer. Au contraire, l’adoption d’une approche indépendante et éclairée peut aboutir à des opportunités intéressantes susceptibles d’offrir des sources de performance diversifiées.

Par exemple, nous pensons que les investisseurs peuvent déceler des opportunités de valorisation sur le marché non pas en se concentrant sur les mesures traditionnelles, telles que les ratios cours/ valeur comptable et cours/ bénéfices, mais en identifiant les sociétés dotées de modèles économiques durables, capables de créer de la valeur indépendamment des conditions macroéconomiques ou des tendances du marché. Cela peut être le cas lorsque le marché se méprend sur la rentabilité potentielle d’une entreprise ou sur sa capacité de croissance. Il peut également exister des opportunités dans les entreprises sous-valorisées puisqu’au fil du temps, le marché devient prêt à payer plus pour elles après que des événements liés à l’entreprise elle-même, au secteur ou au marché ont créé des perturbations à court terme des valorisations.

Ainsi, nous pensons qu’en développant une base de connaissances suffisantes sur des entreprises spécifiques, il est possible de regrouper des positions présentant différentes sources de valorisation et la capacité d’évoluer indépendamment les unes des autres et ainsi créer potentiellement des sources de risque et de rendement non corrélées. De même, nous pensons qu’il est particulièrement important, dans cet environnement, de mieux comprendre les changements de modèles économiques et les différences entre les données financières antérieures et postérieures à la crise de la COVID afin de saisir les opportunités d’investissement.

Nécessité d’une analyse plus approfondie

Nous pensons également qu’une analyse plus fouillée qu’à l’accoutumée est particulièrement importante dans des périodes comme celle-ci. Un exemple qui, selon nous, peut être extrêmement précieux pour la recherche fondamentale – mais qui est rarement appliqué à la gestion des actions – est la connaissance de la structure complète du capital d’une entreprise: à la fois ses émissions obligataires et ses actions.

Cette analyse peut être essentielle pour identifier un point d’inflexion dans le cycle de vie financier d’une entreprise. Par exemple, lorsqu’une entreprise se désendette, les investisseurs en actions peuvent commencer à observer, au-delà d’un certain niveau, des performances réelles sous la forme de rachats d’actions et à retrouver confiance dans la capacité de cette entreprise à investir pour sa croissance future. En outre, les entreprises fortement endettées ont tendance à compter une plus grande proportion d’investisseurs en hedge funds, qui ont souvent des délais d’investissement plus courts et sont plus à l’aise avec la volatilité accrue qu’implique ce niveau d’endettement. Encore une fois, lorsqu’une entreprise se désendette et renforce son bilan, elle peut distribuer davantage de liquidités à ses actionnaires, et de nouveaux profils d’investisseurs en actions peuvent devenir des actionnaires potentiels. Cela offre la possibilité à un observateur avisé d’arbitrer les appétits de ces différents profils pour l’endettement et le risque. Ainsi, si l’on part du principe que les investisseurs obligataires ont tendance à se concentrer sur l’attrait des émissions d’une entreprise et que les investisseurs en actions étudient la valorisation de ses titres, en fin de compte, la capacité à analyser la structure complète du capital peut offrir un avantage.

S’adapter à une reprise imprévisible

Jusqu’à présent, nous avons observé des fluctuations sur les marchés et des changements de tendances à mesure que la reprise économique progressait. Nous nous attendons à ce que cela se poursuive et il est sans doute prudent de se concentrer davantage sur les sources de risque et de rendement au sein de son portefeuille en s’assurant qu’elles ne sont pas trop corrélées. Il est possible d’y parvenir en détenant des actions de différentes capitalisations boursières et de différents secteurs, ou en intégrant des entreprises présentant diverses sources de valorisation, décelées grâce à une recherche diversifiée. Dans la perspective de nouveaux rebondissements, un portefeuille moins dépendant du cycle économique et capable d’éviter les risques de concentration involontaires pourrait être judicieux.

1. Source : Indices S&P Dow Jones, au 31 juillet 2021.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.