«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Comme observé sur les marchés actions, il y a eu une divergence notable des taux d’intérêt entre l’Europe et les États-Unis.

- Cette divergence se manifeste sur différentes maturités et a probablement commencé avec les taux courts, pour ensuite s’étendre aux maturités plus longues.

- Généralement, c’est une indication que la politique monétaire est un facteur déterminant, alors que les politiques monétaires dans les pays du G10 commencent à diverger de celles des États-Unis.

Depuis le début de l’année, les actions américaines ont subi une pression considérable alors que les actions européennes (ainsi que les actions asiatiques) semblaient évoluer dans un monde totalement différent. Si cette divergence a fait les gros titres de la finance, peut-on en dire autant du côté des taux ? En effet, les taux sont connus pour leur forte corrélation entre les différentes maturités et zones, et la concentration de leur corrélation est difficile à ébranler. Pourtant, les taux allemands à 10 ans semblent évoluer différemment des taux US, à mesure que le pays se tourne vers la dette pour sauver son économie tandis que les États-Unis font le choix inverse – les obligations constituent-elles toujours un marché fortement corrélé?

Une corrélation plus faible

Depuis Litterman et Scheinkman (1991), l’industrie est bien consciente du degré de corrélation entre les taux de toutes les maturités et de tous les pays. Les études standard montrent comment le premier facteur d’une Analyse en Composantes Principales explique facilement 90% des rendements de la classe d’actifs, sa performance étant largement expliquée par la duration. En termes non quantitatifs, le monde obligataire n’est pas un monde de dislocation mais plutôt un monde de mouvements unifiés, où les fluctuations des taux sont gouvernées par un nombre très limité de facteurs communs.

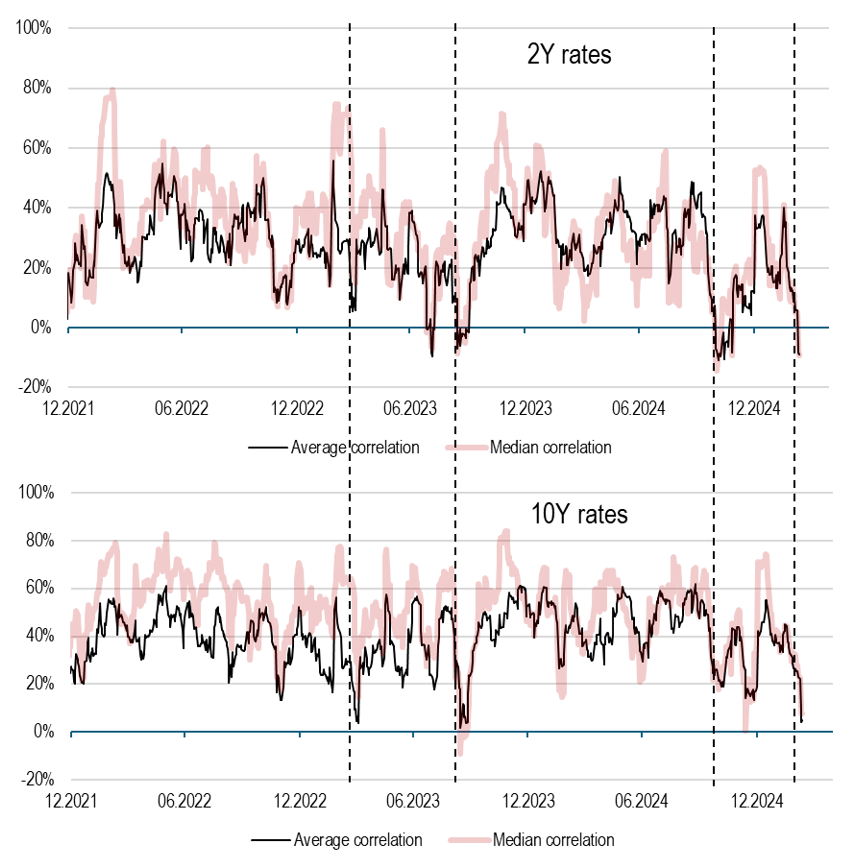

Changer cette situation est plutôt rare et inhabituel, et pourtant, c’est l’impression que les marchés donnent de plus en plus. Les impressions sont généralement un mauvais point de départ pour une analyse d’investissement et la Figure 1 présente les corrélations moyennes glissantes entre les taux américains (2 ans et 10 ans) et le reste des taux du G10 de maturité similaire. La ligne pointillée montre depuis 2021 les quatre moments où cette corrélation s’est éloignée de ses valeurs à long terme: mars 2023 (lorsque Powell a mentionné d’autres hausses à venir), août 2023 (lorsque les taux ont augmenté avec le FOMC ne voulant toujours pas faire de pause), octobre 2024 (lorsque un moins assouplissement monétaire aux États-Unis a commencé à gagner en probabilité) et mars 2025. Ce qui est frappant, c’est que ces quatre épisodes ont été de courte durée, et que la rupture de corrélation des taux courts et longs ne coïncide pas nécessairement. Cette fois-ci, la baisse de corrélation de mars 2025 est maintenant très claire et, à l’examen du graphique, elle semble avoir commencé sur les taux à 2 ans pour se propager ensuite aux taux à 10 ans. Cela donne un peu de perspective sur l’importance de l’influence budgétaire européenne et allemande sur le sort des corrélations entre taux: elle est faible. Ce point est en fait plutôt important: si les taux courts sont aux commandes, cela signifie que la politique monétaire est probablement le facteur dominant derrière ces déformations de corrélation.

Source : LOIM computations. Au 13 mars2025

C’est une question de transmission de la politique monétaire

La plupart des étudiants en finance savent bien que dans le monde obligataire, les chocs ont tendance à se produire sur la partie courte de la courbe et à se propager ensuite aux taux à plus long terme. Ce phénomène explique à lui seul pourquoi le modèle de Vasicek (1977) reste un élément incontournable dans tout programme sérieux de master en finance: les taux longs réagissent typiquement aux chocs des banques centrales. Lorsque ce mécanisme de réponse faiblit, les banques centrales s’inquiètent de la « transmission » des chocs de politique monétaire à la structure par terme des taux. Alan Greenspan s’est notamment confronté à son « énigme des taux » alors qu’il devenait de plus en plus frustré par le manque de réponse des rendements à long terme aux chocs de la Réserve Fédérale.

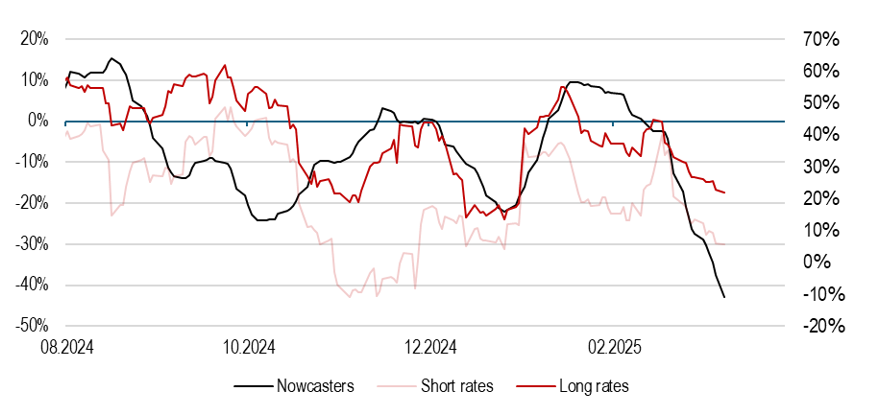

Cette fois-ci, la transmission semble claire : la décorrélation entre les taux courts (qui sont plus sensibles aux actions des banques centrales que les taux longs) s’est ensuite propagée aux taux longs. Pour valider davantage cette impression graphique, la Figure 2 compare les corrélations présentées dans la Figure 1 avec les corrélations au sein de nos nowcasters de politique monétaire. Le graphique parle de lui-même: la corrélation entre nos indicateurs de politique monétaire régionaux du G10 et celui des États-Unis a chuté depuis mi-février, faisant écho à ce que nous mentionnions la semaine dernière – le ralentissement américain est un cas unique, et il se manifeste maintenant dans les données qui influencent les décisions des banques centrales. Avec le ralentissement de la dynamique de croissance, les taux courts aux États-Unis sont devenus plus indépendants, tout comme le cycle de son économie.

Source : Bloomberg, LOIM. Au 06 mars 2025

Ce que cela signifie pour All Roads

La baisse des corrélations entre les actifs retient toujours notre attention, car elle suggère que la diversification pourrait être de plus en plus récompensée. Notre allocation obligataire se compose d’un grand nombre de contrats à terme liés à différentes zones monétaires. En 2022, nous avons ajouté des obligations chinoises à des fins de diversification, et comme l’économie s’est découplée du reste de l’économie mondiale, cette fois-ci les contrats à terme sur obligations américaines offrent une performance attrayante en raison de leur décorrélation apparente (et probablement temporaire).

Pour dire les choses simplement, à mesure que le ralentissement américain se décorrèle du reste du monde, ses taux se décorrèlent également de ceux du G10.

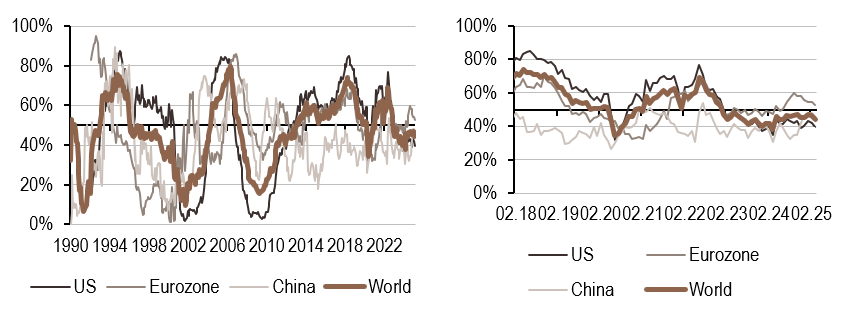

Macro/Nowcasting Corner

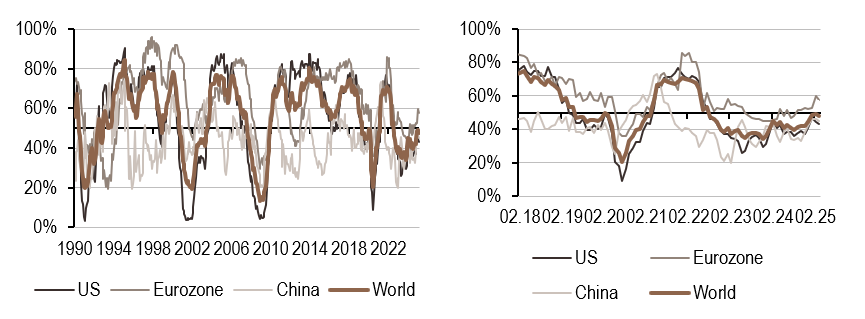

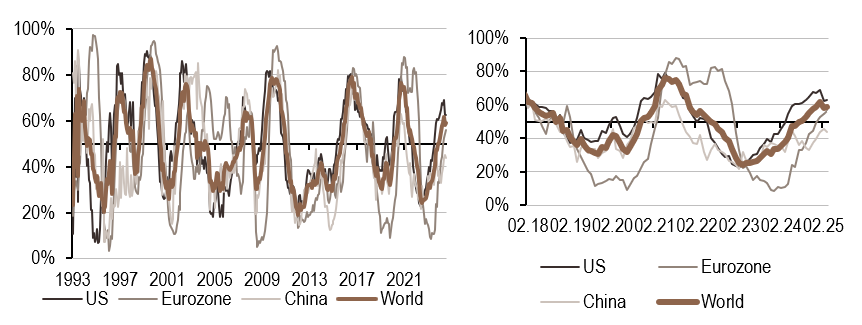

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance mondiale a continué à baisser, la zone euro restant au-dessus du seuil critique de 50.

- Notre indicateur d’inflation est resté globalement stable au cours de la semaine et est passé de «élevé mais en baisse» à «élevé et stable».

- Notre indicateur de la politique monétaire mondiale est resté inchangé au cours de cette semaine, à l’exception de la Chine où il a baissé.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.