«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Gérard Guerdat, Equity Analyst

En résumé:

- Les Sept Magnifiques, géants de la technologie, ont commencé à distribuer des dividendes et à procéder à des rachats d’actions plus conséquents, ce qui laisse présager une évolution potentielle vers les caractéristiques des valeurs de rendement.

- L’analyse des données révèle qu’en dépit de certains changements, ces entreprises conservent principalement de fortes corrélations avec la croissance, Tesla montrant les signes les plus évidents d’une transition vers la valeur.

- Dans l’ensemble, malgré l’évolution des pratiques de gestion et la diminution de la volatilité du rendement des capitaux propres, les Sept Magnifiques restent fondamentalement orientées vers la croissance.

Le secteur technologique et les actions américaines sont depuis longtemps au centre de l’attention de l’industrie de l’investissement. Pendant la pandémie de COVID-19 et les années qui ont suivi, une part importante des performances du marché des actions s’est concentrée sur une poignée d’entreprises. Ces entreprises, qui sont rapidement devenues des noms familiers, comprennent des géants tels qu’Apple, Alphabet ou Meta. Soutenues solidement par les investisseurs particuliers, ces entreprises ont réalisé des performances impressionnantes, même si celles-ci étaient en grande partie de nature spéculative. Il est à noter que, jusqu’à récemment, les sociétés regroupées sous le terme des Sept Magnifiques n’étaient pas connues pour distribuer quantité de revenus directs à leurs investisseurs. Il était en quelque sorte normal que ces entreprises conservent leurs bénéfices pour financer des projets d’investissement à l’interne. Toutefois, cette situation évolue. Depuis l’année dernière, la distribution de dividendes au sein de ces mastodontes de la technologie est devenue chose plus courante, tout comme les importants programmes de rachats d’actions signalant ainsi un changement dans l’utilisation de leurs réserves de liquidités. Cela soulève une question incontournable : ces entreprises de croissance par excellence sont-elles en train de devenir les titres « value » de demain? Examinons l’évolution récente de leurs rendements.

Certaines le font et d’autres pas

Tous les gestionnaires de portefeuilles d’actions de la planète connaissent cette maxime: les valeurs de croissance d’aujourd’hui peuvent devenir les valeurs de rendement de demain. Cette trajectoire a été illustrée par des sociétés comme Kodak, qui est passée du statut de symbole de l’innovation technologique et de la croissance à celui d’action de valeur, avant d’être finalement retirée de la cote. Ce cycle de vie est un modèle bien connu sur les marchés des actions, et la question reste de savoir comment il s’applique aux sept entreprises qui dominent actuellement plus de 35% de l’indice S&P 500. Une société de croissance est généralement définie comme une société qui réinvestit la majeure partie de ses résultats dans son propre avenir, offrant peu de retour à ses actionnaires à court terme. À l’inverse, un titre de valeur est généralement associé à une société qui opère dans un secteur mature et qui reverse la majeure partie de ses résultats à ses actionnaires. Cette différence fondamentale contribue à expliquer la corrélation généralement négative entre les styles d’investissement « growth » et « value » – la valeur perçue des actions « value », souvent mesurée par le taux de dividende, corrobore ce raisonnement.

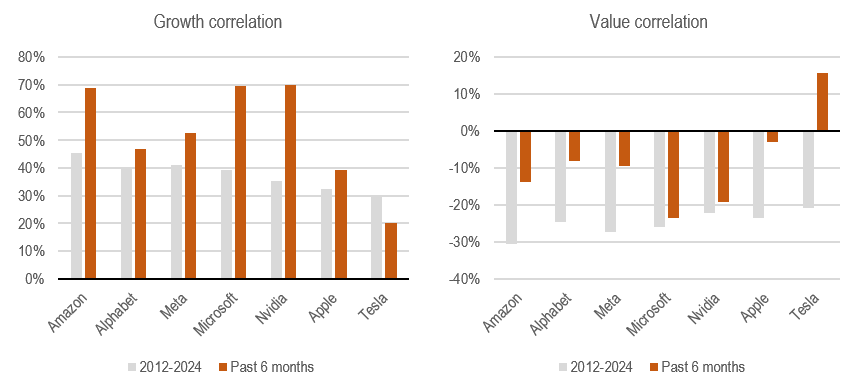

Historiquement, le groupe connu sous le nom de » Sept Magnifiques » a parfaitement incarné le modèle des valeurs de croissance, caractérisé par de faibles versements de dividendes et la canalisation des ressources dans divers projets d’investissement. Toutefois, des changements sont en train de se produire. Meta, puis Alphabet, ont notamment annoncé récemment qu’elles allaient commencer à verser des dividendes, une décision généralement bien accueillie par les investisseurs. Mais cette transition vers le versement de dividendes augmente-t-elle le risque d’être classé dans la catégorie des valeurs de rendement? La Figure 1 de notre analyse illustre l’évolution de la corrélation de chaque titre avec les facteurs « high-minus-low » (HML) et « conservative-minus-aggressive » (CMA) du modèle à cinq facteurs de Fama-French. Ici, le facteur HML sert d’indicateur de valeur et le facteur CMA d’indicateur de croissance. Les données de la Figure 1 devraient rassurer les investisseurs dans les Sept Magnifiques : si quelques-unes de ces actions affichent désormais une corrélation moins négative avec le style « value », leur sensibilité au style « growth » reste solide. L’exception notable est Tesla, qui semble de plus en plus prête à présenter des caractéristiques typiques des actions « value » – une considération cruciale en cette période de volatilité des taux d’intérêt.

Source : Bloomberg, Fama & French, LOIM.

Des valeurs de pure croissance?

L’analyse des actions individuelles fournit des indications, mais pour une compréhension globale, l’investisseur devrait se concentrer sur les tendances générales de ces Sept Magnifiques. La Figure 2 présente la moyenne des corrélations sur 52 semaines entre chacun de ces titres et les deux facteurs Fama-French mentionnés précédemment. Cette figure confirme nos investigations portant sur les destins individuels de ces titres:

- Premièrement, ces actions ont affiché une corrélation fortement négative avec le style « value » dans les années post-COVID, ce qui a été bénéfique pour les portefeuilles en 2020. Cette tendance est toutefois devenue un fardeau en 2021, lorsque la hausse des taux a eu un impact négatif sur ces noms anti-value. Plus récemment, depuis l’année dernière, cette corrélation négative s’est considérablement modifiée, se rapprochant progressivement de zéro.

- Deuxièmement, leur affiliation au style de croissance est restée constante. Le niveau de corrélation était d’environ 40% et est resté stable au cours des cinq dernières années, continuant à prévaloir aujourd’hui. Malgré les récentes distributions de dividendes et les rachats d’actions, ces changements n’ont pas altéré leur nature fondamentale axée sur la croissance.

Ce qui semble avoir subtilement évolué au cours de cette période, c’est la manière dont ces entreprises sont gérées, notamment du point de vue de leur corrélation avec le facteur de qualité (représenté par le facteur robust-minus-weak, qui oppose les entreprises dont la volatilité du ROE est faible à celles dont la volatilité est élevée). Cette caractéristique s’est améliorée au cours des dernières années, ce qui indique que la volatilité de leur ROE a diminué parallèlement aux changements de gestion. Si l’on peut tirer une conclusion de ces données, c’est que les Sept Magnifiques, en tant que groupe, deviennent de plus en plus des acteurs de pure croissance, se débarrassant de la sensibilité à d’autres facteurs, mais avec une qualité plus élevée.

Source : Bloomberg, Fama & French, LOIM.

Pour dire les choses simplement, malgré leur volonté croissante de restituer de la valeur à leurs actionnaires, les Sept Magnifiques restent des entreprises fondamentalement orientées vers la croissance.

Macro/Nowcasting Corner

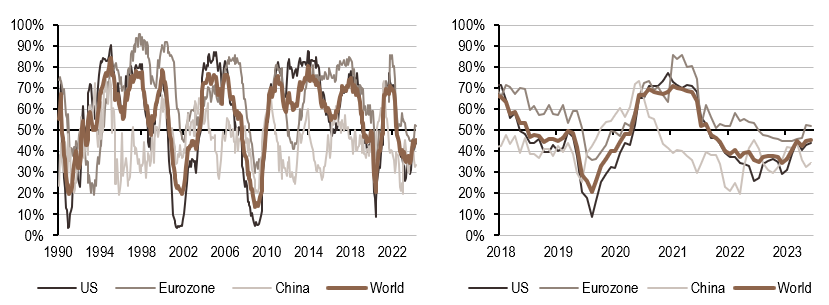

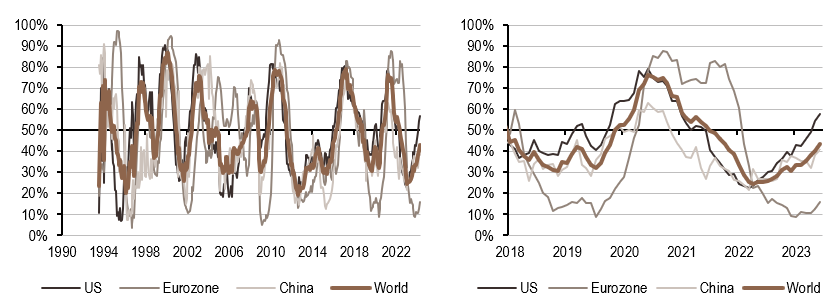

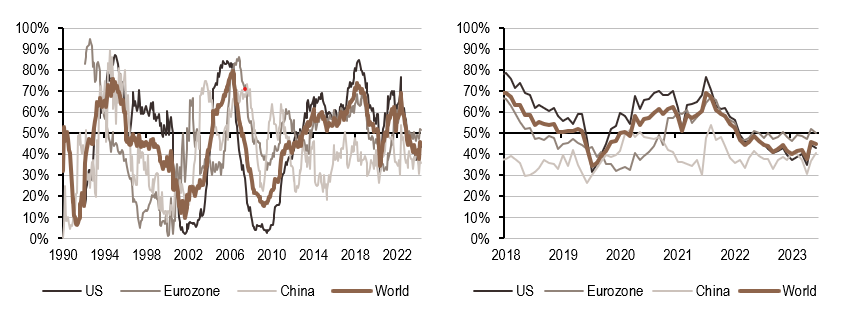

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Cette semaine, notre indicateur de croissance a été en baisse, les États-Unis, l’Europe et la Chine ayant tous publié des données plus faibles.

- Notre indicateur d’inflation poursuit sa trajectoire ascendante, avec des données en hausse en Chine, tandis que les données aux États-Unis et Europe restent stables.

- Des données positives sur la consommation chinoise font grimper l’indicateur de politique monétaire correspondant cette semaine, tandis que les indicateurs pour les États-Unis et l’Europe sont en baisse.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.