Dans cet article, Mark Hawtin explique que les risques augmentent pour les stratégies d'investissement passif en raison des niveaux historiquement élevés de concentration dans quelques actions sur les marchés mondiaux Il ajoute que les opportunités d’investissement s’élargiront sur l’ensemble du marché, ouvrant la voie à une période dorée pour les gestionnaires actifs.

J’investis depuis près de 40 ans. Il n’y a jamais eu une tendance aussi forte, portée par les fondamentaux de l’innovation et de la disruption, évoluant parallèlement à une importante tendance technique, comme l’essor de l’investissement passif. Ces deux tendances lourdes se renforcent mutuellement et créent une période d’investissement mémorable au cours de laquelle le S&P 500 a enregistré un rendement composé de 13% au cours des dix dernières années.

Les investisseurs passifs ont surfé sur la vague de l’innovation, et cela n’a pas été difficile. Toutefois, selon nous, nous sommes à un pic de la tendance ou presque, ce qui rendra très difficile l’obtention d’un rendement satisfaisant sur les marchés boursiers par le seul biais de l’investissement passif. Les arguments en faveur de l’augmentation des stratégies actives sont convaincants.

En fait, Goldman Sachs a récemment cité la concentration du marché, les marges record et la valorisation comme les principales raisons pour lesquelles les rendements futurs seront plus difficiles à atteindre. Ils prévoient que le S&P 500 ne rapportera qu’un taux composé de 3% par an au cours des 10 prochaines années. Si c’est le cas, cela ne sera pas suffisant pour les investisseurs, et des rendements réellement dérivés activement (plus élevés) deviendront nécessaires.

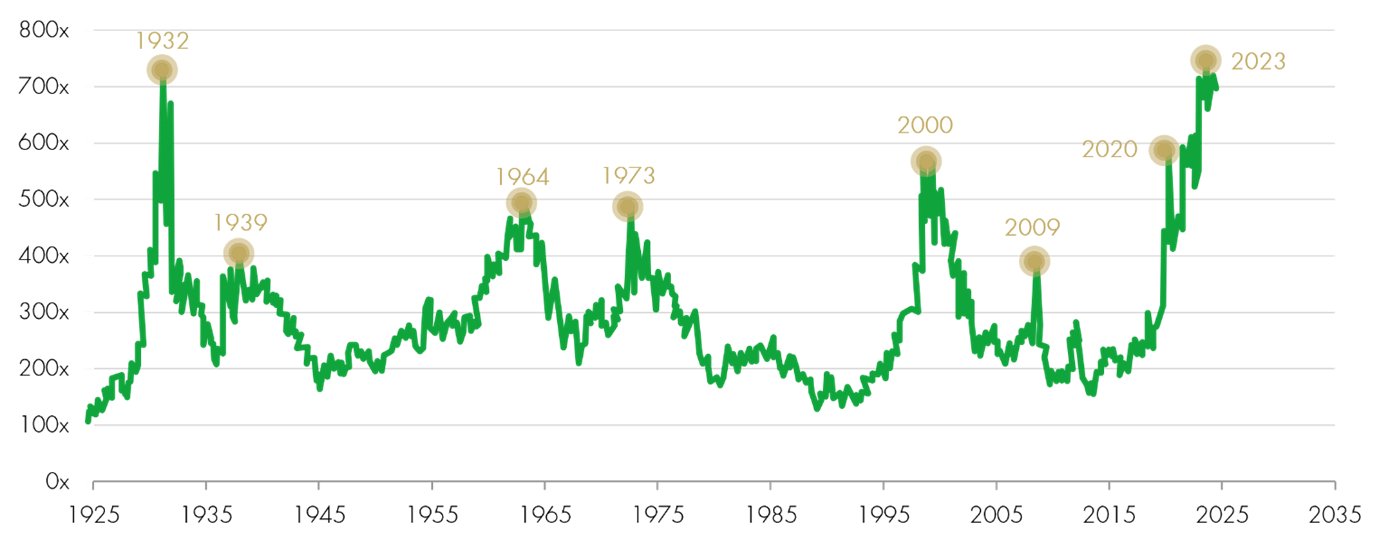

En examinant ces trois facteurs individuellement, le risque de concentration est à son plus haut niveau depuis un siècle. La dernière fois que nous avons connu une telle concentration, c’était au début de la phase disruptive de la révolution industrielle.

Source : Compustat, Kenneth R. French, Goldman Sachs Global Investment Research au 14.03.24.

À la fin des années 1920, U.S. Steel dominait le marché avec une capitalisation boursière représentant 8% du PIB du pays à l’époque. Toutefois, ce n’est pas U.S. Steel qui a généré les meilleurs rendements pour les investisseurs au cours de la révolution industrielle. Au lieu de cela, les opportunités se sont déplacées des «facilitateurs» vers les entreprises construites à partir de l’infrastructure existante.

Souvent, en matière d’investissement, nous observons qu’une thèse solide peut être soutenue par de mauvais choix d’investissement. Nous appelons ce phénomène « avoir la bonne thèse mais une mauvaise évaluation ». Une situation similaire s’est produite en 1999 et 2000 lors de l’expansion d’Internet. Cisco est devenu une action prisée lors de cette bulle Internet, représentant une thèse pertinente (l’Internet) mais avec une valorisation incorrecte. L’action de Cisco a été multipliée par 3,5 au cours de cette période, pour ensuite perdre tous ces gains. Vingt-cinq ans plus tard, ses actions n’ont toujours pas retrouvé les niveaux de 2000.

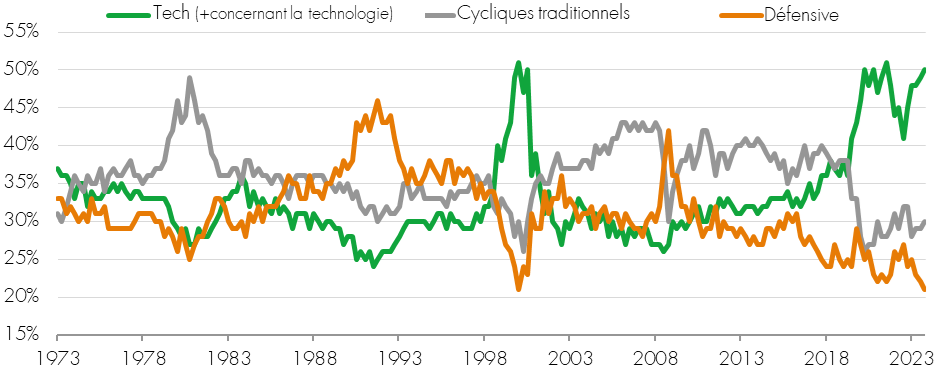

Source : Graphiques top-down, LSEG, décembre 2023.

Une période dorée pour la sélection des actions survient au même moment où le risque de concentration est maximal. Le graphique ci-dessus montre le revers de la concentration des secteurs technologiques et quasi-technologiques ; il laisse les secteurs cycliques et défensifs à des niveaux proches de leurs plus bas niveaux pluriannuels en termes de représentation indicielle.

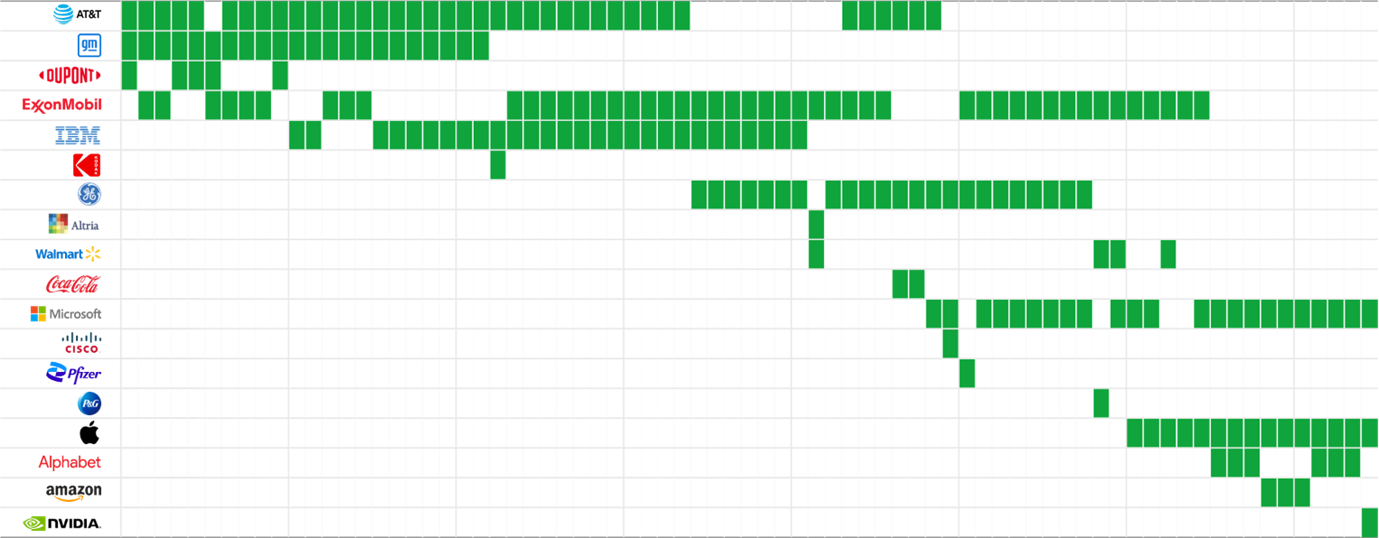

Il convient également de noter que les grandes entreprises dominent rarement le marché pendant longtemps. En effet, comme le montre le graphique ci-dessous, seules 18 entreprises ont figuré parmi les trois premières du classement par capitalisation boursière de l’indice américain. Parmi ces 18, seulement sept ont réussi à conserver une place dans le trio de tête pendant cinq années consécutives ou plus. Il s’agit d’un très petit bassin dans lequel trouver des gagnants à long terme.

Source : Factset et Counterpoint Global, septembre 2024. Remarque : Les capitalisations boursières correspondent à la fin de l’année civile ; certaines de ces entreprises ont changé de nom au fil du temps ; GM = General Motors ; P&G Procter & Gamble ; Exxon = ExxonMobil ; IBM = International Business Machines ; GE = General Electric ; Altria était auparavant connue sous le nom de Philip Morris. Toute utilisation de logos, images ou marques commerciales dans cette présentation est uniquement à titre de référence.

L’investissement passif a renforcé cette tendance à la concentration, et il est important de comprendre que l’investissement passif est l’antithèse de l’investissement actif. Comme l’a dit Benjamin Graham,à court terme, le marché est une machine à voter, mais à long terme, c’est une balance. L’investissement passif équivaut à voter – il ne tient absolument pas compte de la valorisation. Le passif, c’est voter, tandis que l’actif, c’est peser. L’investissement passif ne tient pas compte du prix payé par l’investisseur.

Les volumes de transactions quotidiennes sur le marché boursier américain sont dominés par les flux passifs (environ un tiers), par les transactions de détail (environ 20 %) et par l’énorme augmentation des transactions quotidiennes d’options. Tout cela renforce le caractère indifférent à la valorisation des marchés actuels. Pas étonnant que tant d’investisseurs fondamentaux affirment que le marché est dysfonctionnel – dans un sens traditionnel, il l’est effectivement.

Mais voici le hic. Si les rendements des actions sont plus difficiles à atteindre au niveau de l’indice, les flux passifs doivent devenir plus actifs, soit par le biais d’ETF actifs, soit par le biais de la gestion active traditionnelle.

Je suis fermement convaincu que cela créera une période dorée pour les investisseurs actifs, en inversant les flux vers les fonds indiciels passifs à l’argent facile et en revenant à un meilleur équilibre entre actifs et passifs, car les échelles d’évaluation et l’élargissement des opportunités éloignent les investisseurs du risque de concentration.

L’équipe Liontrust Global Equities : Mark Hawtin, David Goodman, Kevin Kruczynski et Pieran Maru

Les performances passées ne préjugent pas des rendements futurs. Vous pourriez récupérer moins que ce que vous avez investi initialement. Cette communication marketing ne fait pas partie d’une offre directe ou d’une invitation à acheter des titres.

Ce document ne doit pas être interprété comme un conseil d’investissement dans un produit ou un titre mentionné, une offre d’achat ou de vente de parts/actions d’un fonds ou d’un service mentionné, ou une sollicitation d’achat de titres d’une société ou d’un produit d’investissement. Les exemples d’actions sont fournis à titre d’information générale uniquement pour illustrer une philosophie d’investissement.

L’article contient des informations et des analyses qui sont considérées comme exactes au moment de la publication, mais qui peuvent être modifiées sans préavis. Bien que le contenu de ce document ait été élaboré avec soin, Liontrust ne donne aucune garantie, expresse ou implicite, quant à son exactitude ou à son exhaustivité, y compris pour les sources externes (qui peuvent avoir été utilisées) qui n’ont pas été vérifiées. Avant de prendre une décision d’investissement, vous devez vous familiariser avec les différents types de risques spécifiques à votre situation.

De plus amples informations peuvent être obtenues gratuitement sur le site www.liontrust.eu ou directement auprès de Liontrust. Ce document est publié par Liontrust Europe S.A. (18, Val Sainte Croix, L-1370 Luxembourg, Grand-Duché de Luxembourg), agréée et réglementée au Luxembourg par la Commission de Surveillance du Secteur Financier (« CSSF ») (B.238295) pour exercer des activités d’investissement réglementées.