En fin d'année, les institutions financières jettent traditionnellement un coup d'œil à la boule de cristal et publient leurs prévisions économiques pour les 12 mois à venir. Pour le marché actions, ces attentes sont condensées dans un indicateur - l'objectif de cours d'un indice boursier donné. En premier lieu, Ce processus de prévision est un exercice précieux. Les analystes formalisent et systématisent leurs réflexions sur les facteurs qui influenceront l'économie réelle et le marché actions, et sur le scénario le plus probable qui pourrait se produire. Les conclusions et constatations qui en découlent contribuent à leur tour à l'efficacité de l’information sur les marchés de capitaux. En revanche, la simple énonciation de l'objectif de cours de l'indice n'est pas d'une grande utilité.

Par Philip Bold, Portfolio Manager

Une année de performance boursière moyenne est l’exception et non la règle

Une année de performance boursière moyenne se base sur le concept statistique de la valeur attendue. Pour ce faire, les scénarios économiques possibles mais incertains et leurs effets sur le marché actions sont pondérés en fonction de leur probabilité d’occurrence. Un exemple simple illustre le problème posé par cette compression de l’information: Si l’on choisit le bon (mauvais) côté lors d’un lancer de pièce, on gagne (on perd) 1 euro. Le gain moyen escompté est donc de 0.5 euro – une configuration ne pouvant se produire ainsi avec aucun lancer de pièce. Certes, la prévision d’indice n’est pas une question binaire comme celle du tirage à pile ou face, mais la problématique est similaire. Le niveau d’indice prévu est donc la valeur moyenne attendue. Toutefois, cette moyenne ne se réalisera généralement pas lors de la matérialisation économique – c’est-à-dire lorsqu’un scénario deviendra une certitude.

Une année de performance boursière moyenne se base sur le concept statistique de la valeur attendue. Pour ce faire, les scénarios économiques possibles mais incertains et leurs effets sur le marché actions sont pondérés en fonction de leur probabilité d’occurrence. Un exemple simple illustre le problème posé par cette compression de l’information: Si l’on choisit le bon (mauvais) côté lors d’un lancer de pièce, on gagne (on perd) 1 euro. Le gain moyen escompté est donc de 0.5 euro – une configuration ne pouvant se produire ainsi avec aucun lancer de pièce. Certes, la prévision d’indice n’est pas une question binaire comme celle du tirage à pile ou face, mais la problématique est similaire. Le niveau d’indice prévu est donc la valeur moyenne attendue. Toutefois, cette moyenne ne se réalisera généralement pas lors de la matérialisation économique – c’est-à-dire lorsqu’un scénario deviendra une certitude.

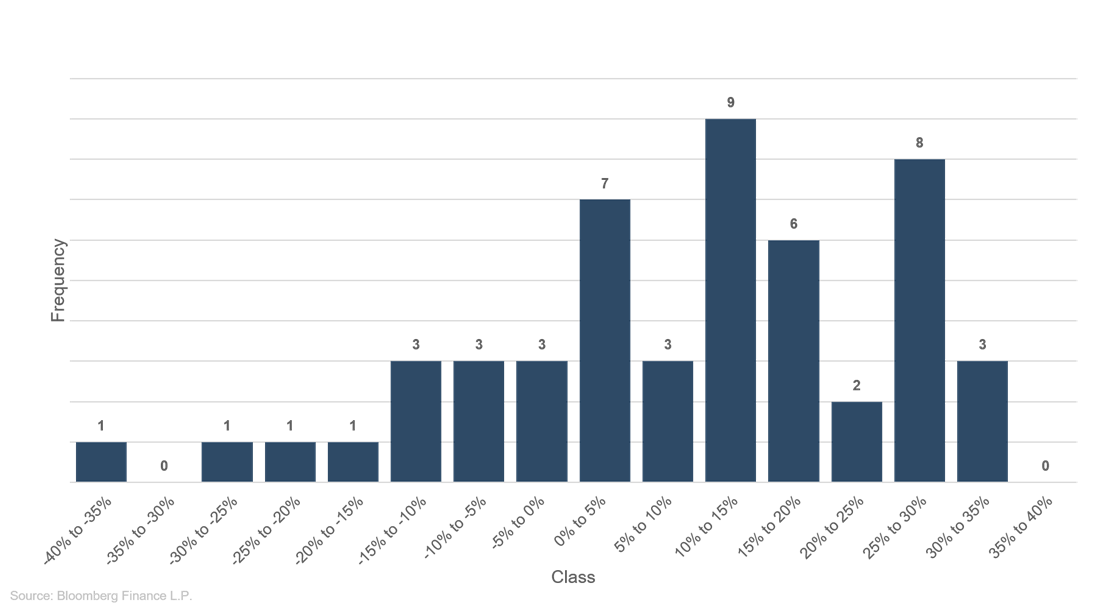

La distribution des fréquences des performances annuelles du S&P 500 montre que les marchés actions exagèrent régulièrement dans un sens ou dans l’autre, en fonction de la concrétisation de scénarios positifs ou négatifs. Au cours des 50 dernières années (de 1970 à 2020), le marché actions américain a progressé à un taux de croissance annualisé moyen d’environ 7,7%. Il s’agit donc de la performance que l’on peut attendre sur une année boursière moyenne. L’histogramme révèle toutefois que la performance ne suit pas une distribution normale. La valeur moyenne perd ainsi une partie de sa pertinence en tant qu’indicateur de tendance centrale. Au cours des 50 dernières années, la performance annuelle n’a été compris dans l’intervalle moyen de 5% à 10% qu’à trois reprises. Les performances faibles à un chiffre (0% à 5%) et les performances faibles (10% à 15%) et moyennement élevées (25% à 30%) à deux chiffres étaient par contre beaucoup plus fréquentes. L’année boursière moyenne est donc plutôt l’exception que la règle.

L’évaluation qualitative de la performance attendue du marché actions est tributaire du facteur temps

Malgré la rareté d’une année boursière moyenne, un grand nombre d’analystes prévoient que ce sera le cas pour l’année à venir. C’est ce qui ressort d’une enquête Bloomberg, dans laquelle 7 des 19 instituts financiers et de recherche interrogés laissent entrevoir une performance annuelle comprise entre 5 % et 10 %. L’objectif de cours moyen de tous les analystes – c’est-à-dire la compression de la compression – se situe également, avec environ 6%, dans l’intervalle d’une année boursière moyenne. Cet objectif de performance se base sur le niveau de l’indice S&P 500 au 16.12.2021, à savoir la date à laquelle l’enquête Bloomberg a été publiée.

Cela met en évidence un autre problème des prévisions d’indice, qui repose sur l’écart entre le moment de l’estimation et la période de prévision. En effet, le S&P 500 au 31 décembre 2021, après une fin d’année en fanfare, atteignait le niveau de 4’766 points, ce qui réduit l’espérance implicite de performance annuelle moyenne à 3,85%. Dans la description de la prévision, il ne faut donc plus s’attendre à une bonne performance moyenne des actions en 2022, mais à une performance inférieure à la moyenne. Cependant, sur le plan fondamental, peu de choses ont changé au cours des dernières semaines de l’année.

Notre approche

C’est notamment en raison de ces problèmes fondamentaux – compression de l’information et contextualisation du moment – que nous considérons que l’utilité des objectifs de cours de l’indice est limitée. Sans parler des autres et plus petits problèmes de l’analyse de scénarios. C’est pourquoi, chez ETHENEA, nous nous abstenons de publier de tels objectifs de cours.

Pour nous, il est bien plus important de peser les facteurs de soutien et de pression sur les marchés actions, et ce pas uniquement en fin d’année, mais de manière constante. Outre les données fondamentales et macroéconomiques classiques, il s’agit également d’indicateurs sur le sentiment du marché et d’informations dérivées d’autres classes d’actifs. Cette vision globale nous permet de tirer parti des avantages de la gestion active et de réagir avec flexibilité aux opportunités et aux risques, et ce indépendamment de la position du marché par rapport à d’éventuels objectifs de cours.

Plus d’informations sur les fonds Ethna