«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les plans d’investissement en Europe ont aidé de nombreux investisseurs à retrouver espoir dans le futur économique de la zone.

- Ces plans ont néanmoins conduit à une progression des taux en réponse à ces besoins de financement accrus.

- Pour autant, nos estimations montrent qu’une progression bien plus importante des taux est nécessaire pour en effacer l’influence positive.

Les perspectives européennes ont diamétralement changé depuis le début de l’année. Il y a encore quelques mois, l’Europe semblait inadaptée au cycle actuel, davantage axé sur la technologie et l’intelligence artificielle que sur des industries vieillissantes telles que l’automobile. Au lecteur de mars, la donne semble définitivement différente: stimulée par une Maison Blanche qui se pose davantage en adversaire qu’en alliée, l’Europe semble reprendre son destin en main, multipliant les projets d’investissement dans ses infrastructures et ses armées. Le marché a su saluer ce pivot de la sphère politique européenne, en attendant un peu plus de soutien de la part de la BCE, et les actions européennes ont accumulé un écart de performance de 15 à 20% par rapport aux actions américaines. Cependant, les taux ont aussi progressé: qui veut emprunter plus doit payer plus, et cette hausse des taux pourrait peser en retour sur la croissance de la zone et de l’Allemagne en particulier. Alors, ces projets d’investissement sont-ils vraiment un «game changer» pour le destin économique et financier de l’Europe?

Les ordres de grandeur

Avant de pouvoir étudier l’impact de ces plans de relance de l’investissement européen, il est essentiel d’en décortiquer l’ordre de grandeur, notamment en comparaison avec ce qui s’est fait aux États-Unis récemment. Cette comparaison est cruciale : le marché a tendance à réfléchir en termes d’analogie. Ce qui ressemble aux plans américains doit potentiellement amener les mêmes conséquences qu’aux États-Unis – du moins dans l’esprit d’un raisonnement rapide de première instance. Le plan de réarmement européen, sans en juger les conséquences politiques, géopolitiques et humaines, représente un budget significatif et donc un impact économique significatif : il présente un montant de 800 milliards d’euros, soit un peu plus de 5% du PIB européen de 2024. La Figure 1 présente également le plan allemand (500 milliards d’euros), et sa valeur en pourcentage de PIB européen là aussi: 3%. La combinaison de ces deux plans pourrait injecter dans l’économie européenne l’équivalent de 8% du PIB sous la forme d’investissements. La comparaison avec les récents plans américains est intéressante. On l’a probablement oublié, mais le plan Trump de relance de l’économie américaine en mars 2020 se chiffrait à lui seul à plus de 10% du PIB américain, ciblant principalement le consommateur américain. Ce sont ensuite deux plans sous l’administration Biden qui sont venus nourrir l’activité économique américaine, sous la forme de l’American Rescue Act de mars 2021 (9% de PIB) ainsi que l’Infrastructure Investment and Jobs Act de novembre 2021 (un peu moins de 6% de PIB). Au total, entre 2020 et 2021, ce ne sont pas moins de 24% du PIB américain qui ont été injectés. Le plan européen est inférieur en taille et supposé s’étaler sur une décennie, notamment pour ce qui est du plan de réarmement. Enfin, contrairement au premier plan Covid de D. Trump, ces plans européens sont des plans visant à stimuler l’investissement et non la croissance – par essence, ces plans sont donc naturellement moins inflationnistes que des plans de relance de la consommation. Le souci, c’est que ces plans nécessitent un financement, et que ce sont les marchés financiers qui fixent son prix. Ceci nous amène à la question la plus naturelle à ce stade: la progression des taux longs que ces plans ont rendue nécessaire peut-elle annuler l’effet économique de ces plans?

Source : LOIM

Quelques règles de trois

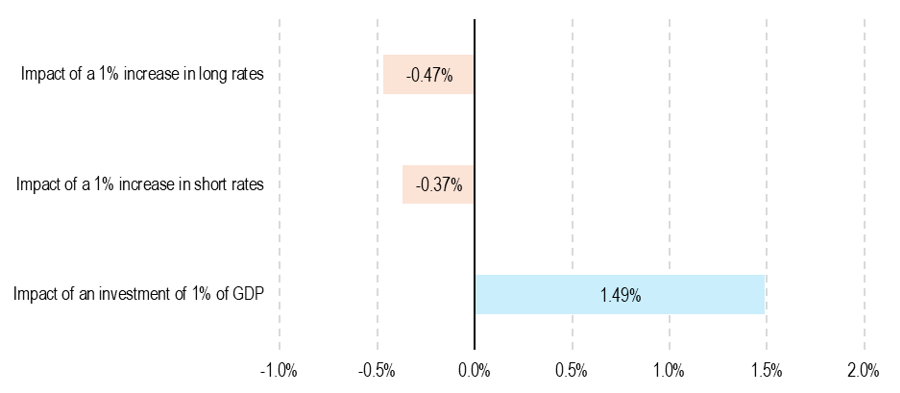

La difficulté en sciences économiques tient au fait que nombre de raisonnements économiques peuvent paraître intuitifs, sans qu’on puisse mesurer l’ordre de grandeur des effets imaginés. La progression des taux d’intérêts européens suite à l’annonce des plans doit peser sur la croissance européenne à moyen terme – c’est intuitif – mais de combien ? Les taux à 10 ans ont progressé d’environ 50 points de base sur l’ensemble des courbes européennes. Quelle conséquence peut bien avoir cette progression des taux sur la croissance allemande? La Figure 2 chiffre ses effets à partir d’un modèle économétrique sur une période d’une année. L’étude de ces effets fournit des réponses variées, mais dont l’ordre de magnitude tourne autour des chiffres présentés en Figure 2:

- Tout d’abord, lorsque l’on investit 1% du PIB d’un pays dans le cadre de l’un des projets étudiés ici, cette stimulation génère des effets d’entraînement. L’effet attendu permet à une stimulation de l’ordre de 1% de générer une croissance d’environ 1.5% (avec des recettes fiscales à la clé).

- En revanche, cet accroissement de dette générant une hausse du loyer de l’argent, la croissance s’en trouve alors ralentie. De façon générale, une hausse des taux longs d’environ 50 points de base coûte aux alentours de 0.25% de croissance par année. L’effet d’une croissance des taux courts (dans le cas où cette croissance soit perçue comme inflationniste par la banque centrale) pourrait aussi coûter à l’économie : 1% de croissance des taux courts génère historiquement un recul de l’inflation de l’ordre de 0.4%.

Le point important ici est de comprendre que ces projets européens devraient rester stimulants pour l’activité économique européenne en dépit de la progression des taux d’intérêt récente : pour contrecarrer l’effet expansionniste d’un investissement de 1% de PIB, une hausse des taux de l’ordre de 3% est nécessaire. On en est loin, et la nature de la dépense (l’investissement, plus que la consommation) peut aussi permettre d’entrevoir une progression des recettes fiscales – l’Europe fait le choix de la dette active et c’est globalement une bonne nouvelle pour sa croissance. Attention néanmoins, l’Allemagne étant le point d’ancrage de l’ensemble des dettes libellées en Euro, il est possible que tous les pays européens ne voient pas cette progression des taux longs du même œil.

Source : Bloomberg, LOIM. Au 20 mars 2025

Ce que cela signifie pour All Roads

Les plans d’investissement qui se dessinent actuellement en Europe sont des bonnes nouvelles pour la croissance de la zone, tempérant les mauvaises nouvelles en provenance des Etats-Unis. Cette diversification des tendances économiques est la bienvenue, et commence à se voir dans nos indicateurs de tendance sur les actifs européens, et notamment sur les actions. Pour autant, l’incertitude ambiante reste importante et notre combinaison de 55% d’actifs de couverture et de 45% d’actifs cycliques nous semble bienvenue.

Pour dire les choses simplement, les plans d’investissement européens sont globalement de bonnes nouvelles économiques que la récente hausse des taux européens ne devrait pas annuler.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Cette semaine, notre indicateur de croissance a augmenté, en particulier aux États-Unis, les récentes améliorations des données relatives au logement et à l’investissement ayant contribué positivement à cette évolution.

- Notre nowcaster d’inflation a diminué, en particulier en Chine, où l’indicateur est passé sous la barre des 40, principalement en raison d’une baisse des données relatives à la consommation.

- Notre indicateur de politique monétaire a diminué. La baisse a été particulièrement marquée en Chine, où les données relatives aux exportations ont chuté de manière significative.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.