Le point de capitulation des petites capitalisations est peut-être passé... et le vent semble tourner.

Par Marc St John Webb et Philip Best, gérants

Il est peut-être encore trop tôt pour le dire et il nous faudra quelques mois pour le confirmer, mais il semble qu’octobre 2023 ait été le point de capitulation pour les petites capitalisations après plusieurs années de marasme. Les actions des petites capitalisations ont connu une chute accélérée au cours de l’automne, les rachats dans les fonds de petites capitalisations les ayant amenés à liquider leurs positions à des prix de plus en plus bas. Comme c’est souvent le cas aux moments de capitulation, le marché s’est montré particulièrement impitoyable, certains titres ayant perdu jusqu’à 40 ou 50 % en cas de déception sur le plan des bénéfices.

Même si cela n’est pas encore perceptible dans les indices des petites capitalisations – qui restent à la traîne des grandes capitalisations – nous avons remarqué plusieurs changements progressifs dans le segment des plus petites capitalisations : i) les flux de rachats des fonds de petites capitalisations se sont atténués et ii) les listes d’offres des courtiers pour les blocs à négocier sur les petites capitalisations ont été déséquilibrées pendant deux ans, avec beaucoup plus de blocs offerts que de blocs demandés. Cette situation s’est progressivement inversée depuis la mi-décembre, avec davantage de blocs d’actions du côté de l’offre. Une hirondelle ne fait pas le printemps, mais il s’agit néanmoins de signes révélateurs.

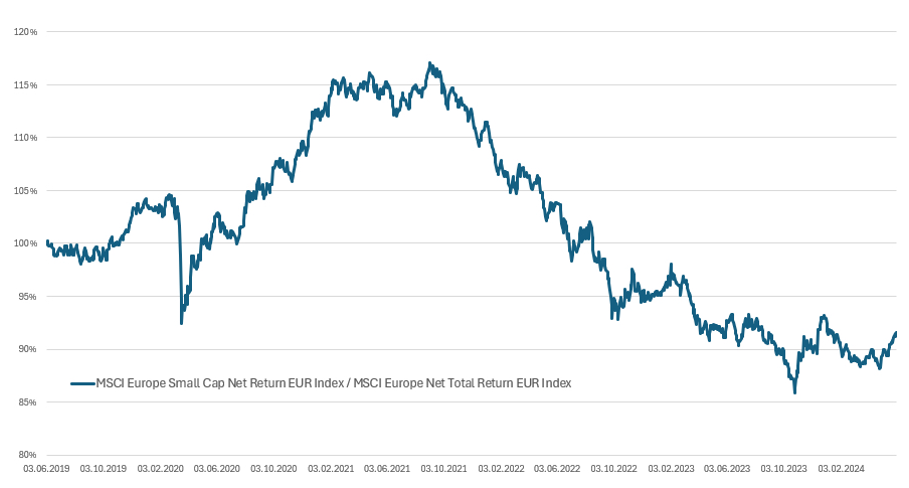

Les petites capitalisations commencent à surperformer

Si le mois de mai a été un nouveau mois Nvidia, quelque chose d’autre a commencé à se dessiner en Europe. En déshérence depuis plusieurs années, les petites entreprises commencent à surperformer. Après avoir atteint leur point bas de capitulation en octobre de l’année dernière, les petites entreprises ont été à la traîne des grandes capitalisations pendant plusieurs mois, jusqu’à ce qu’elles surperforment de manière substantielle en avril et en mai. Les valorisations avaient atteint des décotes « historiques » par rapport aux grandes capitalisations et à leurs homologues détenues par des sociétés de capital-investissement. Comme le montre le graphique ci-dessous de la performance relative des petites capitalisations par rapport à l’indice MSCI Europe, la surperformance semble n’en être qu’à ses débuts.

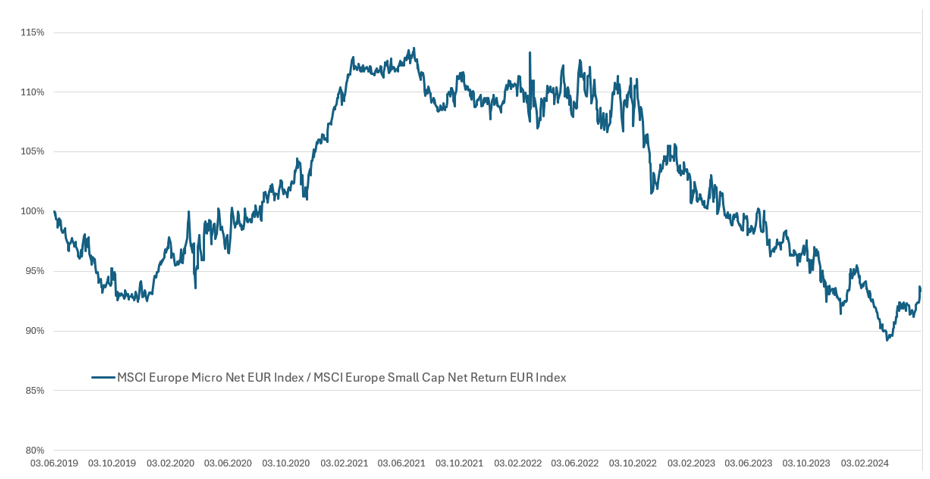

Les microcapitalisations émergent d’une longue période d’abandon

Au cours des trois dernières années, les investisseurs ont boudé les fonds de petites entreprises, fonds qui, à leur tour, ont cherché refuge dans les valeurs moyennes plus liquides (1 à 10 milliards d’euros de capitalisation boursière) et ont vendu la plupart de leurs investissements dans les petites capitalisations inférieures à 500 millions d’euros, ce qui a exercé une pression supplémentaire sur les actions des microcapitalisations. C’est dans ce domaine que le fonds Argonaut a toujours opéré et que nous avons un avantage compétitif en termes de focalisation, d’expérience et de processus de recherche primaire. Alors que d’autres fonds se sont retirés, nous avons continué à nous concentrer sur cette zone » grise » du marché, moins efficace, où les erreurs d’évaluation sont moins remarquées. Bien qu’il soit resté concentré sur le secteur des microcapitalisations, le fonds Argonaut a réussi à surperformer grâce à la sélection des titres et à un engagement constructif (voir notre récent rapport sur le sujet).

Il ne s’agit peut-être pas encore d’une tendance confirmée, mais le graphique ci-dessous montre que les microcaps en Europe ont commencé à surperformer les small caps de 4% au cours des deux derniers mois. Nous avons lutté contre des vents contraires au cours des trois dernières années, mais la période d’abandon et de sous-évaluation extrême touche peut-être à sa fin.

Les perspectives de l’Europe s’améliorent-elles?

Depuis environ deux ans, les économies européennes touchent le fond, certaines parties de l’Europe du Nord (Allemagne et Royaume-Uni) sortant d’une légère récession. Même si l’instabilité politique qui a récemment éclaté en France crée un regain d’incertitude, nous avons constaté au cours des quatre derniers mois que les messages sur les perspectives que nous recevons de la part des dirigeants de petites entreprises deviennent progressivement moins négatifs. L’année dernière, les entreprises disaient que les affaires étaient difficiles et qu’elles craignaient une récession. Cette année, le message général que nous recevons est que les affaires restent difficiles et qu’elles ne voient pas encore la lumière au bout du tunnel. Cela peut sembler n’être qu’une petite amélioration, mais nous commençons à la voir se confirmer sous la forme de chiffres de croissance de la zone euro légèrement meilleurs pour le premier trimestre, d’indicateurs avancés légèrement meilleurs et de chiffres d’entreprises légèrement meilleurs pour le premier trimestre, avec des prévisions pour, peut-être, une amélioration des tendances commerciales au cours du second semestre de l’année. Il ne s’agit peut-être que de « légères » améliorations, mais elles contrastent avec les prévisions généralement négatives de l’année dernière concernant la croissance européenne. Il n’y a peut-être pas encore de « lumière au bout du tunnel », mais il semble que les perspectives aient cessé de s’assombrir.

Les catalyseurs actuels

Une tendance ne devient réellement une tendance qu’après avoir été confirmée sur un plus grand nombre de mois et il peut sembler exagéré aujourd’hui d’établir que nous en sommes au début. Cependant, plusieurs catalyseurs commencent à prendre forme.

- Les valorisations des petites et microcaps sont proches de leur plus bas niveau depuis 20 ans…

- … après avoir atteint le point de capitulation en octobre 2023.

- Les propriétaires d’entreprises rachètent leurs actions et retirent leurs sociétés de la cote moyennant d’importantes primes… tandis que les introductions en bourse restent rares en raison de la décote des sociétés cotées par rapport aux sociétés de capital-investissement.

- Le flux régulier de rachats des fonds de petite capitalisation semble avoir ralenti.

- Les résultats des entreprises au premier trimestre commencent à être plus encourageants… par rapport aux faibles attentes.

- La direction des entreprises devient progressivement moins négative / plus positive sur les perspectives.

- Premiers signes de reprise pour les économies européennes.

- Les bénéfices des entreprises de notre portefeuille devraient augmenter de 20 % cette année.

- Les petites entreprises surperforment lorsque les banques centrales commencent à réduire leurs taux.

Pour les entreprises de notre portefeuille, nous prévoyons une croissance des bénéfices d’environ 20 % cette année. En plus des mesures d’auto-assistance (restructuration, rationalisation, mesures de réduction des coûts…) et du positionnement sur les segments de croissance, les entreprises devraient moins souffrir que l’année dernière du cycle des stocks et devraient être en mesure d’augmenter leurs marges grâce à des prix de vente plus élevés dans un environnement où l’inflation des coûts est plus faible.