La durabilité s’impose dans le monde financier. Le marché mondial des «green bonds» devrait tripler ces 3 prochaines années. Qu’est-ce qu’une obligation verte, quel est son objectif et comment peut-on investir dans cet actif financier?

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

De très importants besoins en capitaux

De très importants besoins en capitaux

Le secteur de l’énergie nécessite des capitaux faramineux. Pour certaines entreprises, les sommes nécessaires peuvent atteindre des dizaines de milliards de dollars. L’Agence Internationale de l’Energie a estimé que le total des investissements en capital dans les infrastructures énergétiques entre 2017 et 2020 se situait entre 1,5 et 1,8 trillion de dollars chaque année.

La transition énergétique est également très gourmande en capitaux. Au cours de la dernière décennie, les investissements nécessaires à une modification structurelle profonde des modes de production et de consommation de l’énergie se situaient entre 250 et 350 milliards de dollars chaque année. Et la plupart des analystes prédisent une augmentation exponentielle au cours des trois prochaines décennies, alors que le monde s’efforce de réduire les émissions de dioxyde de carbone.

Les entreprises aussi bien que les gouvernements doivent trouver un moyen de réunir ces fonds. Une compagnie pétrolière peut financer ses investissements à l’aide de ses cashflows existants sans trop de difficultés, mais cette option est inexistante pour une néo-entreprise d’énergie renouvelable qui cherche à investir 2 milliards de dollars dans un champ de panneaux solaires. C’est précisément à ce stade où les obligations «vertes» viennent jouer un rôle important.

Qu’est-ce qu’une obligation verte et quel est son intérêt?

Les «green bonds» – ou obligations vertes – fonctionnent de manière très similaire aux obligations ordinaires, à quelques différences près. En général, les obligations traditionnelles ne donnent peu ou pas d’indications sur l’utilisation des fonds levés. A contrario, les obligations vertes offrent une plus grande transparence, de sorte que les détenteurs d’obligations peuvent être certains que leur investissement sert uniquement à financer des investissements durables ou des projets d’énergie renouvelable. C’est un donc instrument de choix pour les investisseurs désireux d’avoir un impact positif sur l’environnement.

Tout comme les obligations traditionnelles, les obligations vertes ont un rang supérieur aux actions dans la structure du capital, c’est-à-dire qu’elles offrent l’avantage d’être remboursé en priorité en cas d’échec du projet.

Quelle évolution pour les obligations vertes en 2021?

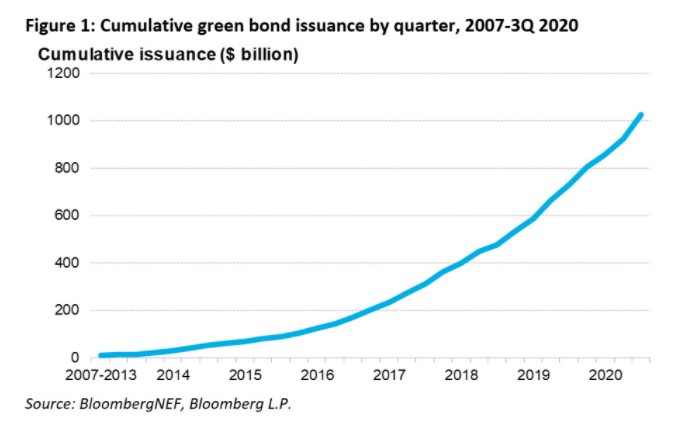

La toute première obligation labellisée verte a été émise par la Banque européenne d’investissement en 2007. La Banque mondiale s’est ensuite lancée sur le marché des obligations vertes en 2008. La Pologne a été le premier pays à émettre des green bonds pour 750 millions d’euros en décembre 2016. Depuis, le marché des obligations vertes est en croissance rapide (cf graphique ci-dessous).

source : Bloomberg

Selon le Financial Times, les gouvernements et les entreprises devraient émettre environ 500 milliards de dollars de dette verte en 2021. Bien que les celles-ci ne représentent pour l’instant qu’une fraction du marché obligataire mondial, elles séduisent de plus en plus les investisseurs en tant qu’outil de financement de projets respectueux de l’environnement.

NN Investment Partners estime que le marché mondial des obligations vertes devrait passer de 662/672 milliards d’euros aujourd’hui à 1’000 milliards fin 2021 et à 2’000 milliards d’ici fin 2023. Cependant, le gérant d’actifs met en garde les investisseurs, soulignant que près de 15% des émissions proviennent d’entreprises affichant des pratiques controversées ne respectant pas les normes environnementales.

Les économistes de la Banque des règlements internationaux (BRI) exprimaient récemment des doutes sur leur efficacité environnementale, notant que les entreprises émettant des obligations vertes n’ont pas forcément réduit leur empreinte carbone. «Le risque de “green washing” (blanchiment écologique) est inhérent à ce type d’obligations, explique l’analyste de S&P Global Ratings. Nous avons donc développé une méthodologie pour évaluer les projets». Les caractéristiques des obligations vertes doivent donc être examinées attentivement. Selon Pascal Canfin, directeur général du WWF France, «seule une obligation pour laquelle l’émetteur peut démontrer des bénéfices environnementaux tangibles et mesurables, certifiée par un organisme indépendant selon les normes largement acceptées, devrait être considérée comme une «obligation verte».

La banque HSBC est également positive sur la thématique des «green bonds», notamment du fait que les obligations vertes devraient bénéficier du soutien de la nouvelle administration américaine, plus favorable aux investissements verts que la Présidence Trump. Joe Biden a promis de rejoindre l’Accord de Paris sur le climat. Il s’est également engagé à ce que l’économie américaine atteigne la neutralité carbone d’ici à 2050. Il faut également garder à l’esprit que Brian Deese, responsable de l’investissement durable chez Blackrock, est désormais à la tête du Conseil économique national.

En Europe, la popularité des obligations vertes est croissante. Rappelons que l’Union européenne va introduire cette année sa Norme pour les obligations vertes. Cette dernière est appelée à devenir la norme mondiale pour les «green bonds» et à améliorer la transparence et le reporting sur le marché des obligations durables. L’UE a également l’intention de consacrer plus de 30% de son plan de relance de 750 milliards visant à atténuer les conséquences du COVID-19 à des projets qui seront financés par des obligations vertes.

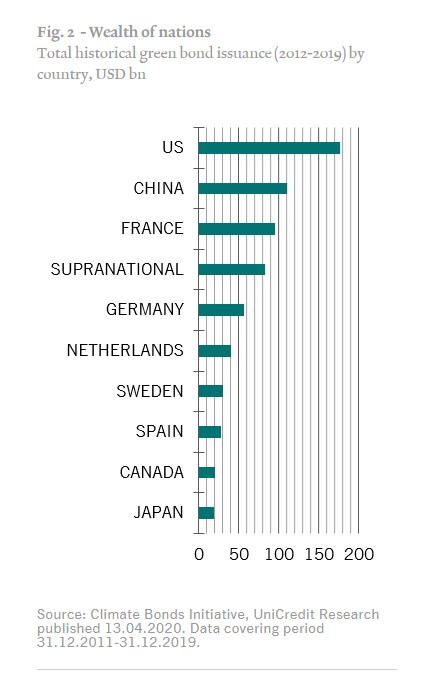

En Asie, c’est l’ambition de la Chine d’atteindre la neutralité carbone d’ici 2060 qui stimule les émissions. Comme le montre le graphique ci-dessous, la Chine a été jusqu’à lors le 2ème plus important émetteur de green bonds derrière les Etats-Unis et devant la France.

source : Pictet

L’engouement des investisseurs pour les obligations vertes pourrait même créer une pénurie d’obligations vertes, ce qui conduirait à un «greenium» où les investisseurs devraient payer plus cher pour les obligations vertes que pour des obligations traditionnelles avec une qualité de crédit identique. Ainsi, certains grands groupes – par exemple Orange en Septembre dernier – obtiennent parfois des taux très inférieurs à ceux de leurs obligations classiques. Dans ce contexte, les entreprises, soucieuses de démontrer leur contribution à la transition énergétique, devraient être de plus en plus nombreuses à émettre des émissions obligataires vertes.

Néanmoins, l’existence d’une greenium n’est pas encore avérée: La «Climate Bond Initiative» a analysé 46 obligations vertes émises au cours du premier semestre 2020. Pour 21 d’entre elles, une courbe de rendement a pu être établie mais seules 5 se traitaient avec une «greenium».

Cependant, la situation pourrait évoluer lorsque les politiques monétaires deviendront moins accommodantes et lorsque les taux d’intérêt se normaliseront.

Comment acheter des obligations vertes?

Le moyen le plus simple d’inclure des obligations vertes dans son portefeuille consiste en l’achat d’un fonds de placement investi en «Green bonds». Ces véhicules de placement investissent de manière diversifiée au niveau des émetteurs et pays. Dans la catégorie UCITS, citons le RobecoSAM Global Green Bonds Fund, le Nikko AM Global Green Bond Strategy ou encore le Swisscanto (CH) Bond Fund Responsible.

Il existe également plusieurs ETFs (Exchange Traded Funds) exposés à cette thématique tels que le Solactive Green Bond EUR USD Investment Grade ETF, le iShares Global Green Bond ETF, le Franklin Liberty Euro Green Bond UCITS ETF, le VanEck Vectors Green Bond ETF ou le S&P Green Bond Select Index – ETF.

Il est fort probable que les obligations vertes occupent une place de plus en plus importante dans l’écosystème financier. Selon Frans Timmermans, vice-président exécutif de la Commission européenne, les épargnants et l’industrie financière devraient prêter une attention toute particulière à ces instruments.

Rendez-vous sur www.flowbank.com