Le sentiment de perte de risque a repris cette semaine et le catalyseur à blâmer reste ... la hausse des rendements des obligations gouvernementales!

Le mécanisme de ce qui se passe est le suivant: lorsque les rendements obligations gouvernementales augmentent, les investisseurs se tournent vers la préservation du capital, en réduisant l’exposition aux investissements les plus touchés par la hausse des rendements des obligations gouvernementales. Dans l’univers du crédit, les premiers à être vendus sont les corporate bonds de qualité « investment grade », c’est-à-dire les obligations à faible coupon et à durée de vie élevée. Au fur et à mesure que l’offre de crédit indésirable à vendre augmente, les acheteurs exigent des primes de risque plus élevées pour en prendre possession et les écarts se creusent. Les agences de notation considèrent que les crédits de qualité « investment grade » présentent un risque de crédit plus modéré.

Par conséquent, les mécanismes font qu’il est impossible pour les spreads de l’investment grade de s’élargir sans que la partie la plus spéculative de l’univers, le high yield, ne suive. La hausse des rendements des obligations gouvernementales peut également amener les investisseurs en High Yield à s’inquiéter davantage du risque d’extension – la volonté et la capacité des entreprises à rappeler leurs obligations à la première date prévue – étant donné que la capacité de ces entreprises à lever des capitaux à un rendement inférieur au coupon actuel de leurs obligations devient impossible. Les secteurs cycliques et les structures hybrides sont mal aimés dans cet environnement. Pendant ce temps, les stratèges dépriment les animaux en expliquant que l’inflation reste élevée, ce qui est une mauvaise nouvelle pour les marges bénéficiaires des entreprises, et que les entreprises qui fonctionnent avec des marges minces devraient être vendues. Ils affirment que la meilleure ligne de conduite est que les banques centrales augmentent agressivement les taux d’intérêt pour ralentir l’économie et augmenter le chômage – puis ces mêmes stratèges vendent les biens de consommation cycliques.

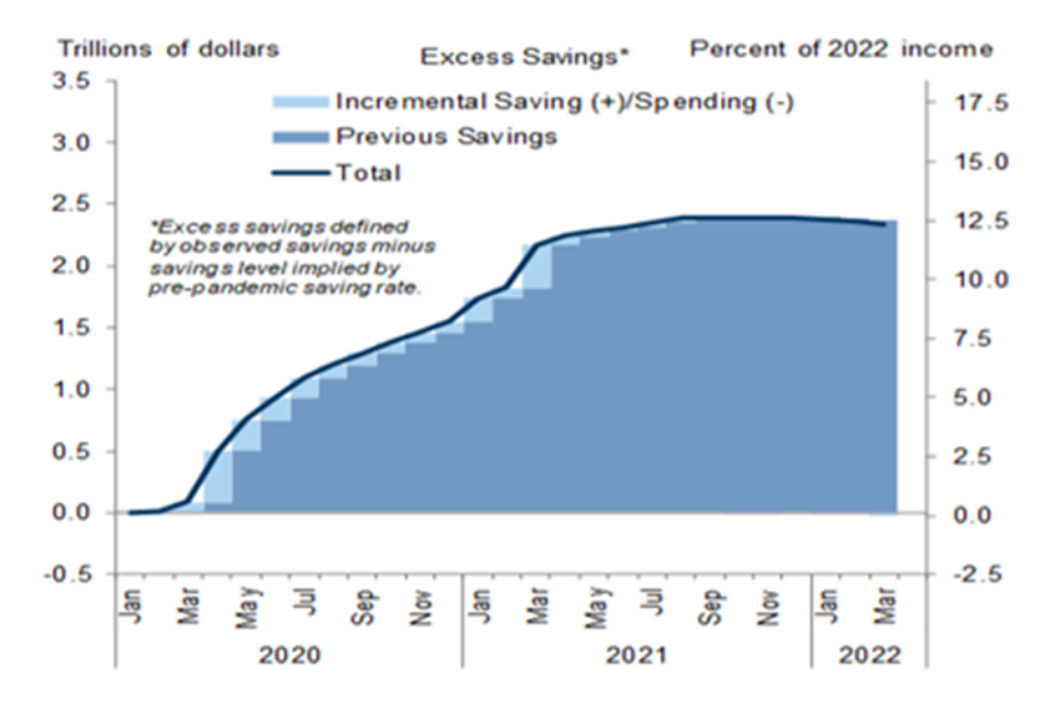

Il existe une solution simple pour stopper la dynamique du risque: les rendements des obligations gouvernementales doivent cesser d’augmenter. Cette semaine, nous avons eu deux événements clés qui n’ont pas fait partie de la solution. Tout d’abord, lors de la réunion de la BCE, la présidente Lagarde a annoncé que le programme d’achat d’actifs (APP) s’arrêterait en juillet et que la BCE augmenterait les taux d’intérêt de 25 points de base (pour la première fois en dix ans) en juillet. Il est préférable de continuer à augmenter les taux d’intérêt à un rythme de 25 points de base par mois, donc sans réunion en août, il est possible que les taux d’intérêt augmentent de 50 points de base en septembre. D’après les prévisions économiques actualisées de la BCE, la croissance a été revue à la baisse et l’inflation à la hausse. L’inflation devrait désormais rester au-dessus de l’objectif de 2% de la BCE sur l’ensemble de l’horizon prévisionnel, pour atteindre 2,1% en 2024. Ces prévisions ont fait craindre aux investisseurs un cycle de hausse prolongé. Ensuite, nous avons eu les données de l’indice des prix à la consommation (IPC) des États-Unis. L’inflation globale s’est accélérée et l’inflation globale ainsi que l’inflation de base ont dépassé les attentes du consensus (IPC en glissement annuel 8,6% contre 8,3% pour le consensus, IPC de base 6,0% contre 5,9% pour le consensus). La réaction du marché a été de prévoir une nouvelle hausse de 25 points de base au cours des 12 prochains mois. Les réactions de repli se poursuivent donc. Malgré toute cette inflation, les ménages américains ont heureusement un bilan sain, avec un excédent d’épargne de 2,4000 milliards de dollars. Nous pensons que cette épargne refoulée continuera de soutenir la croissance; nous ne pensons toujours pas que les États-Unis entreront en récession en 2022.

Source: Réserve fédérale, département du commerce, Goldman Sachs Global Investment Research, 30 mai 2022.

Sources : Toutes les données proviennent de Bloomberg au 10 juin 2022, sauf indication contraire.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil d’investissement, et ne constitue pas une recommandation, une offre, ni une sollicitation pour acheter ou vendre des titres, ou suivre une stratégie d’investissement. Les opinions exprimées par Muzinich & Co. sont en date de mars 2022 et peuvent être modifiées sans préavis.