«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

Les points à retenir:

- Le risque d’un dérapage fiscal américain laisse généralement les marchés de marbre.

- Depuis quelques jours, les taux montent cependant, et semblent réagir au risque croissant d’un déficit budgétaire mal contrôlé.

- Nos techniques statistiques mettent clairement à jour ce facteur de risque et son impact potentiel sur différentes classes d‘actif: le risque fiscal n’est pas un risque uniquement obligataire.

Après une période de remontée des points morts d’inflation, l’attention se porte désormais sur les taux d’intérêt réels et, plus précisément, sur le risque souverain américain. Bien que ce risque soit limité, ses fluctuations de quelques points de base viennent s’ajouter à la performance négative des obligations observée récemment. L’élection présidentielle américaine commence à influencer les valorisations de marché, dans un contexte de saison des résultats meilleure que prévu. Les deux candidats proposent de continuer à creuser le déficit public du Trésor américain, soit en augmentant les dépenses, soit en réduisant les impôts. Bien que ces projets ne devraient pas peser sur le budget en théorie, le marché ne semble pas l’entendre de cette oreille. Que peut-on dire du «repricing» de ce risque obligataire? Ce phénomène pourrait avoir des conséquences pour le reste des classes d’actifs, dans la mesure où il influencerait les anticipations de rendements et de volatilité sur les marchés financiers dans leur ensemble.

Les facteurs du monde obligataire

Une façon simple d’étudier les différents facteurs de risque qui animent les marchés obligataires sans avoir à choisir un point de la courbe des taux ou une forme de taux spécifique consiste à conduire une analyse statistique simple qu’on appelle une analyse en composantes principales. Cette technique permet d’extraire et de former un nombre limité de facteurs qui expliquent au mieux les fluctuations d’un ensemble de données. Nous avons mené cette analyse sur les séries de taux suivantes: taux réels, points morts d’inflation et CDS américains pour différentes échéances. Les séries de CDS présentant une faible liquidité, cette technique permettra d’y remédier en partie, en allant extraire l’information liée au risque souverain américain à l’intérieur d’autres séries: les taux réels reflètent en partie ce risque par exemple, puisqu’ils sont simplement la différence entre taux nominaux et une forme de compensation pour l’inflation.

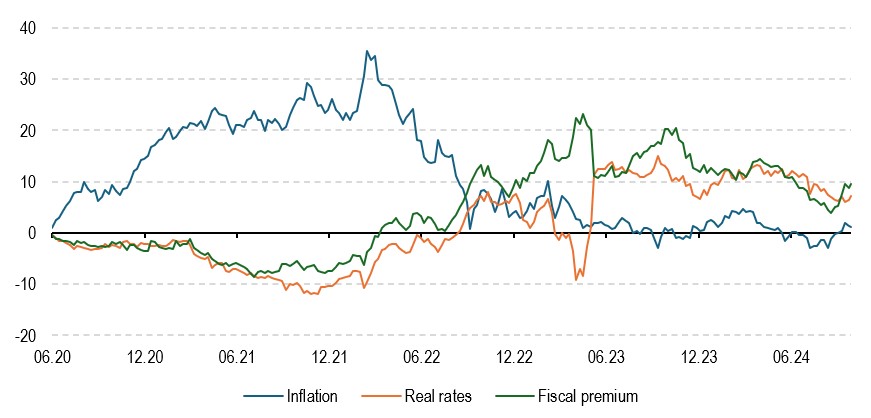

La Figure 1 présente l’évolution des trois premiers facteurs extraits de ces fluctuations de taux. L’analyse a été menée pour la période 2021-2024, période au cours de laquelle la dette américaine a clairement dérapé. On lit sur le graphique la remontée du facteur de risque inflation en 2021, puis la progression conjointe des taux réels et du facteur fiscal. Depuis la semaine du 13 septembre, la prime fiscale a commencé à progresser, avec la prime d’inflation comme discuté la semaine passée, mais sans les taux réels : la politique monétaire est bien perçue comme inflationniste, mais les propositions politiques de l’élection américaine sont, quant à elles, la source d’une progression du risque souverain américain.

Trois facteurs à charge

La question suivante est donc la suivante: à quel point ces facteurs de risque extraits à partir des fluctuations de taux expliquent la performance d’un indice obligataire global? Si la prime d’inflation est un risque pour les obligations, s’agit-il d’un risque équivalent au risque provenant de la prime fiscale ?

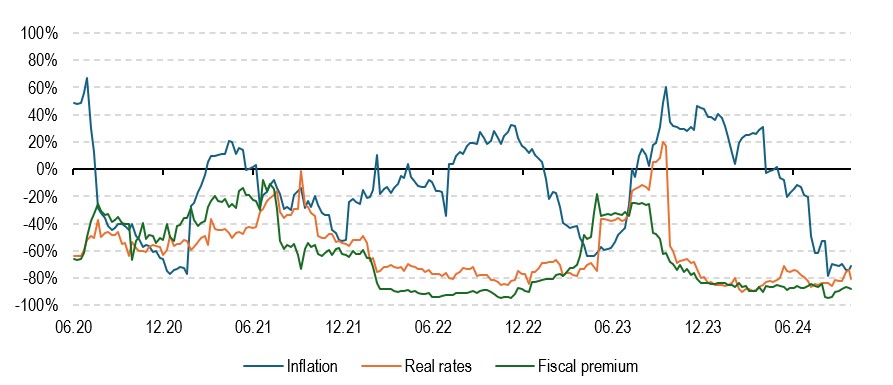

La Figure 2 présente les corrélations glissantes des performances de l’indice Bloomberg Government Bonds aux trois facteurs précédents sur la même période. Si l’inflation est un risque qui a pu faire dérailler le marché obligataire, la corrélation des rendements à ce risque montre des fluctuations importantes. Tel n’est pas le cas des deux autres facteurs de risque: les taux réels et la prime fiscale pèsent systématiquement sur le rendement des obligations, du moins sur la période étudiée, avec des corrélations fortement négatives et remarquablement stables.

Attention donc à l’approche des élections: si les candidats décident de s’affranchir de l’opinion du marché, en tant qu’organe de financement de la dette américaine, les conséquences pourraient être fâcheuses. Qu’en est-il des autres classes d’actifs?

La prime fiscale, un ennemi qui vous veut du bien

Tous les marchés ne sont pas égaux face au risque souverain, et lorsqu’on observe à l’œil nu les marchés, on peut rapidement se forger l’impression que le dérapage des finances publiques américaines a laissé les marchés indifférents. L’intérêt des techniques quantitatives qui font notre quotidien tient précisément aux outils de mesure de l’inobservable qu’elles constituent.

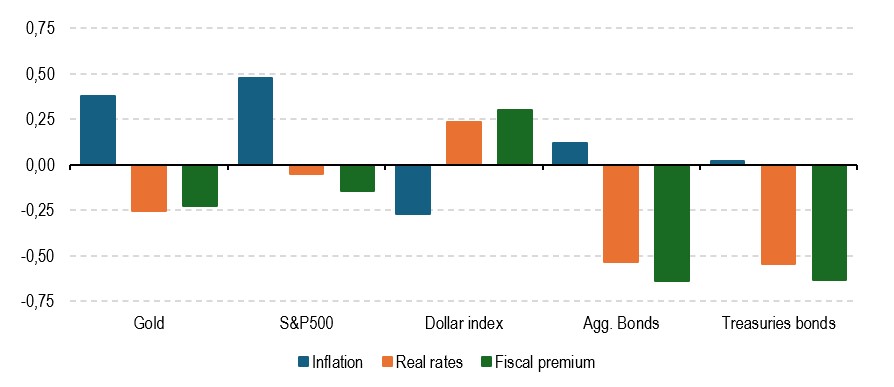

La Figure 3 présente les corrélations sur l’ensemble de la période 2021-2024 de différents actifs aux trois facteurs. Pour l’ensemble d’entre eux, on y lit une influence négative de la prime fiscale sur leur performance, à l’exception du dollar, probablement du fait de son rôle d’actif refuge international qui dépasse son simple statut de monnaie américaine.

On notera que sur le graphique, l’inflation exerce une influence positive sur l’or (wink wink) et sur les actions américaines. Enfin, on restera conscient du fait que le S&P 500 présente une corrélation plus négative à l’impact de la politique fiscale (prime fiscale) qu’à la montée des taux réels, reflet de la politique monétaire.

Ce que cela signifie pour All Roads

En termes de positionnement pour notre franchise All Roads, cette situation est un appel évident à la diversification ainsi qu’à une prise de risque limitée sur les marchés – le message d’une exposition de notre solution « balanced » à 150%, soit son exposition de long terme. Le processus de rééquilibrage du cocktail All Roads en faveur des obligations s’est naturellement interrompu du fait d’un affaissement des tendances sur les marchés obligataires et d’une forme de neutralité de nos signaux « macro ». Comme mentionné à de nombreuses reprises, la diversification reste de mise à ce stade du cycle.

Pour dire les choses simplement, attention à ne pas sous-estimer l’influence de l’enjeu fiscal qui vient avec les élections américaines.

Coin macro/prévision immédiate

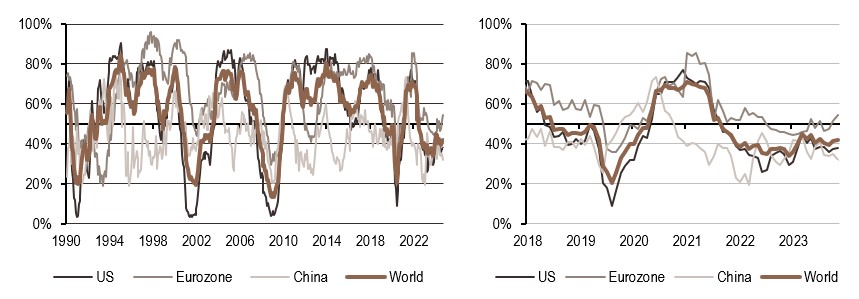

L’évolution la plus récente de nos indicateurs exclusifs de prévision immédiate pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale est conçue pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Le momentum en termes de croissance reste bon, notamment aux Etats-Unis, et cette semaine encore, les surprises positives ont afflué.

- La désinflation globale se poursuit à un rythme qui devrait ralentir ces prochains mois, un message qui devrait faire hésiter nos banquiers centraux.

- La politique monétaire devrait demeurer l’ami des marchés financiers pour le moment, mais l’amélioration des données économiques place notre indicateur sur une trajectoire ascendante.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.