«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

Les points à retenir:

- Les récentes mesures monétaires et chinoises ont généré un certain engouement de marché, posant la question de leur reflet dans le prix des actions.

- Une analyse en terme de progression attendue des résultats semble placer les indices action en territoire de cherté.

- Ce diagnostic est particulièrement prononcé du coté des actions américaines, sans surprise, appelant à une certaine prudence en la matière.

La première baisse de la Fed et le plan de relance chinois commençant à exercer leur influence sur l’environnement économique, une question essentielle pour les investisseurs en cette fin d’année reste en suspens: à quel point ces effets sont-ils déjà pris en compte dans les prix du marché? Les spreads de crédit sont assez resserrés, et n’ont finalement que peu varié au cours des mois précédents, alors que les taux qui ont connu une baisse rapide au troisième trimestre semblent s’être stabilisés. Ni l’un, ni l’autre ne peuvent réellement faire preuve d’une accélération à la baisse du fait de l’évolution du paysage monétaire et chinois: le risque de défaut était déjà perçu comme étant faible, alors que les baisses de taux dans le cadre d’un soft-landing sont déjà largement reflétées dans les courbes de taux. Il reste deux marchés qui ont encore la flexibilité de refléter une amélioration de ces conditions: le marché des actions et celui des matières premières. C’est du premier qu’il sera question cette semaine, tant il est devenu urgent d’analyser le scénario qui est implicitement reflété dans le niveau atteint par les grands indices. C’est du scénario de 2025 qu’il s’agit désormais: c’est bien lui qui agite les marchés en cette fin d’année. Quel scénario de croissance des earnings sous-tend les niveaux atteints par les marchés action? Un travail quantitatif est ici nécessaire.

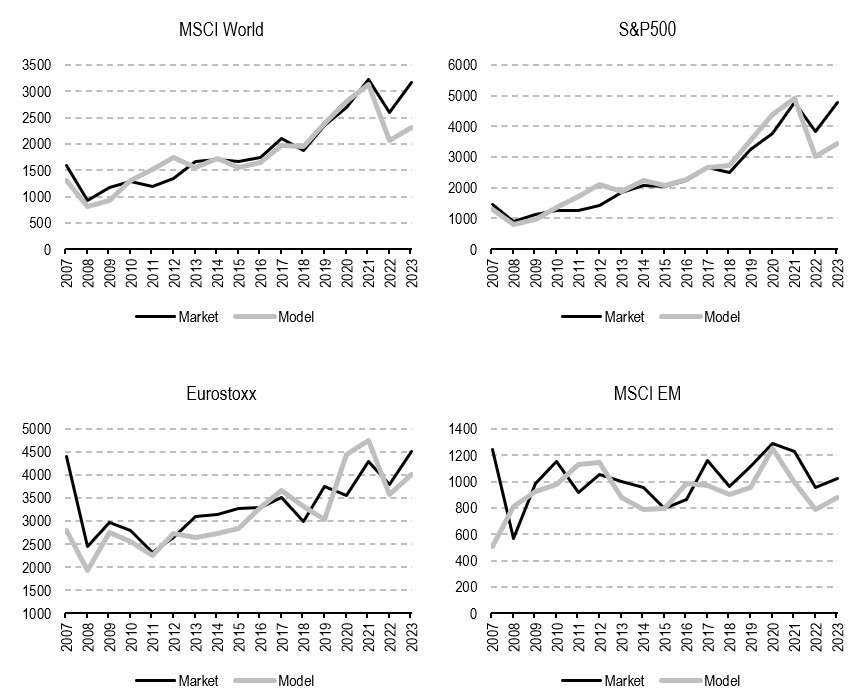

Gordon et Shapiro forever

Le prix de tout actif financier reflète toujours et partout la somme espérée future des flux monétaires qui lui sont associés, ramenés en valeurs présentes. Actions et obligations génèrent des revenus – coupons et remboursement in fine ou dividendes et valeur résiduelle – et la somme de ces flux multipliés par leurs facteurs d’actualisation respectifs correspond au long cours à leur valeur marché. Le modèle d’évaluation le plus connu de la littérature est probablement celui de Gordon et Shapiro, et tout étudiant de finance (de marché comme d’entreprise) l’a manipulé au moins une fois dans sa vie. Pour dire les choses simplement, le modèle conclut que le prix d’une action ou d’un groupe d’actions doit évoluer autour du ratio entre le prochain dividende anticipé et la différence entre le coût du capital et le taux de croissance des dividendes (à peu de choses prêts, la croissance des résultats, ce que nous utiliserons ici). On peut trouver ce modèle simpliste, mais sur base de données annuelles, il est assez simple de le faire correspondre à la réalité du marché à dates anniversaires. La Figure 1 présente les résultats de ces calculs dans le cas de différents grands indices marchés. Ces résultats ont été obtenus en utilisant un taux de croissance de long terme des résultats constant (égal à la moyenne historique de long terme) et en ne faisant varier que la valeur du prochain dividende et le niveau du coût du capital, lui-même fonction du niveau des taux à 10 ans. Sur les différents graphiques présentés, le modèle semble assez bien correspondre à la réalité du marché mais dans le cas du S&P500, la dernière année de l’échantillon (2023) laisse apparaître une importante divergence. Au vu des dividendes servis, reflétant eux-mêmes une croissance des résultats d’un peu plus de 6%, le modèle a du mal à rendre compte de la progression de ce marché en particulier. On peut imaginer que cette progression en excès du modèle reflète le fait que le marché a su voir par-delà l’année et a salué le pivot de la Fed fin 2023 et son effet attendu sur l’activité économique: les dividendes 2024 sont attendus en progression de 13% par les analystes alors que les taux longs ont reculé, deux facteurs de soutien, dans le cadre du modèle de Gordon et Shapiro, à la valorisation des actions. Quid de l’année 2024 pour laquelle nous ne disposons que de données prospectives?

Source : Bloomberg, LOIM

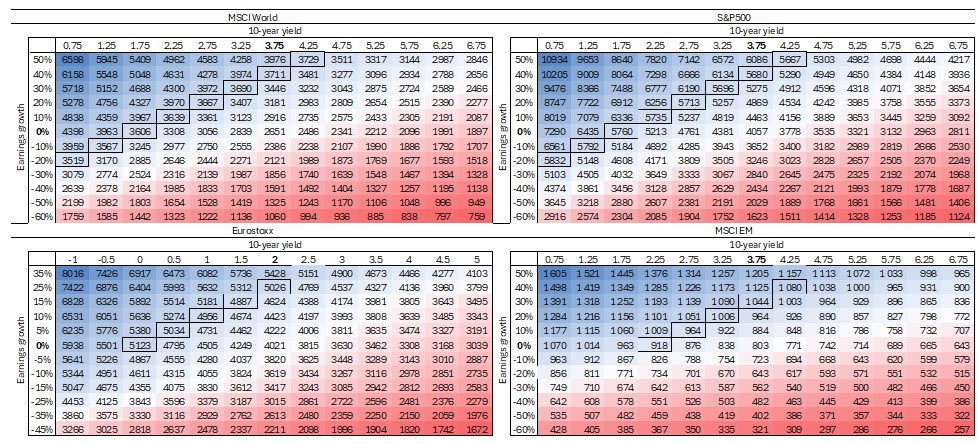

Le casse-tête de 2025

L’avantage de ce type de modèles tient à la formulation de différents scénarios futurs. On peut ainsi s’intéresser à la valorisation actuelle des actions qui anticipent les dividendes de 2025 à présent, ou du moins une part de ceux-ci. La question est : quel niveau de taux à 10 ans et/ou quelle croissance des résultats justifient la récente progression des marchés? La Figure 2 présente les résultats de ces analyses de scénario dans le cas de nos quatre précédents indices. Pour chacun d’entre eux, celle-ci présente le niveau théorique atteint par chaque indice en fonction de la progression attendue l’an prochain des résultats du groupe d’entreprise représenté. Chacune des tables présente, entourées de noir, les valorisations qui semblent proches des niveaux atteints cette année par chaque indice, permettant d’entrevoir le ou les scénarios valorisés par le marché. Ces tables présentent les conclusions suivantes :

- L’indice «monde» est tiré par les anticipations de l’indice US sans surprise. Ce dernier semble anticiper une progression des résultats de l’ordre de 20 à 40% en 2025, en fonction de l’ampleur de la baisse des taux. Des taux à 10 ans qui resteraient au-dessus de 3% signifieraient que les actions US anticipent une croissance clairement trop forte. Une baisse des taux plus profonde pourrait leur conférer davantage de plausibilité, tant que celle-ci ne signale pas des perspectives de croissance se détériorant.

- Côté Europe et émergents, l’exagération est moindre: on lit sur les tables de la figure 2 une anticipation de croissance des résultats de l’ordre de 15 à 20%. Si ces chiffres sont moins élevés, il n’en reste pas moins qu’ils sont nettement au-dessus des moyennes historiques de progressions des résultats dans le cas de l’Europe (8%), mais relativement en ligne dans le cas des émergents (19%), hors périodes de contraction.

Ces résultats ont de quoi laisser perplexes: tous les modèles ont leur limitation, et leurs résultats sont donc à prendre avec précaution. Néanmoins, quand on pose la question au modèle de Gordon et Shapiro de savoir si la progression attendue des résultats des entreprises suite aux baisses de taux et au plan de relance chinois ne sont pas déjà reflétés dans les prix, la réponse est clairement «oui». Il faudrait aux taux longs une période de recul pour libérer un peu d’espace aux valorisations action – pour autant que cette baisse de taux ne réponde pas à une détérioration des perspectives de profit.

Source : Bloomberg, LOIM

Ce que cela signifie pour All Roads

Comme nous l’avons indiqué la semaine dernière, notre stratégie a progressivement évolué vers une position plus prudente : au cours des dernières semaines, nous sommes passés d’une allocation principalement centrée sur la croissance à une allocation plus exposée aux actifs de couverture – en particulier les obligations et les stratégies de volatilité. Notre signal de valorisation reflète la possible cherté des actions, sans toutefois déclencher de signaux extrêmes pour l’instant. Entre-temps, la dynamique reste plutôt constructive pour les actifs risqués, même si elle est un peu plus fragile qu’il y a quelques mois. Notre exposition globale au marché est actuellement légèrement supérieure à la moyenne à long terme, tout en maintenant un équilibre des risques et des allocations toujours fortement diversifiées.

Pour dire les choses simplement, les récentes annonces ont profité aux actions, mais celles-ci intègrent peut être déjà une large part de ces bonnes nouvelles.

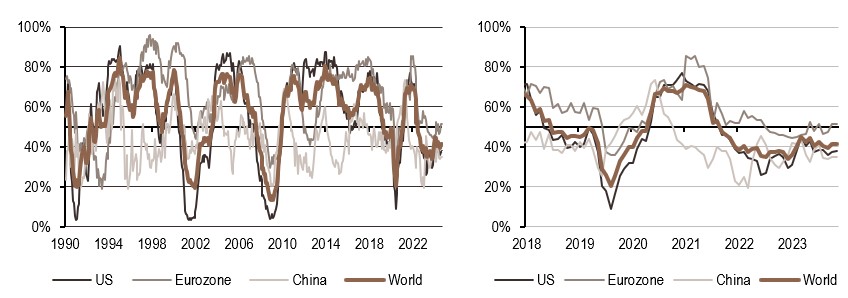

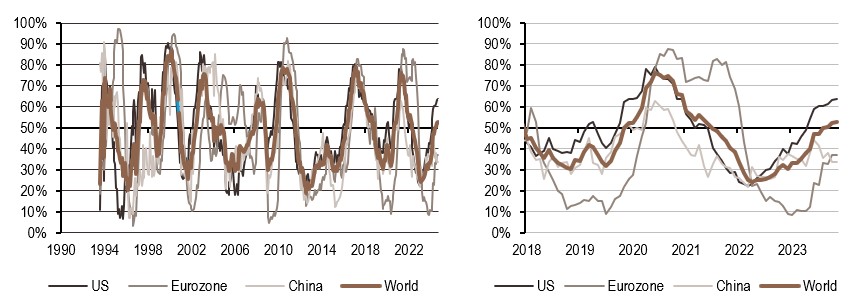

Coin macro/prévision immédiate

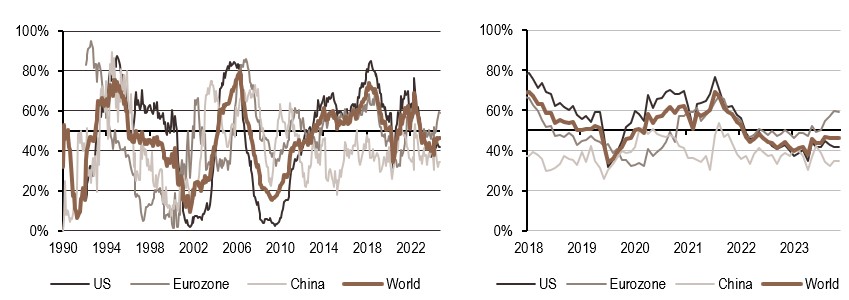

L’évolution la plus récente de nos indicateurs exclusifs de prévision immédiate pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale est conçue pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance reste dans son régime de croissance «baisse mais en amélioration». Plus de 60% des données s’améliorent actuellement aux États-Unis.

- Les pressions inflationnistes continuent de se renforcer progressivement – notre nowcaster d’inflation mondiale est actuellement légèrement supérieur à sa moyenne à long terme.

- Notre signal de politique monétaire reste dans la zone dovish, mais faiblement, et est susceptible d’augmenter dans les semaines à venir étant donné la tendance à l’amélioration que les données montrent actuellement.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.