«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Plusieurs indicateurs ont récemment suggéré un ralentissement de la dynamique de croissance aux États-Unis pour les mois à venir.

- Cela contraste avec les deux dernières années de croissance, qui étaient soutenues par des composantes relativement peu affectées par les taux d’intérêt élevés.

- Nos signaux de nowcasting confirment ce ralentissement de la dynamique de croissance mais n’indiquent pas de récession, à moins que ne survienne un ralentissement significatif dans les services.

Récemment, des craintes de ralentissement de l’économie américaine se sont fait sentir. Cela a commencé avec l’indicateur GDPNow de la Fed d’Atlanta qui pointait vers une croissance négative au T1, principalement en raison d’une balance commerciale se dégradant en amont de l’application de nouveaux tarifs douaniers. C’est ensuite l’ISM américain qui a également baissé, avec les nouvelles commandes passant sous les 50 après six mois de croissance – probablement aussi impacté par la guerre commerciale en cours. La question clé aujourd’hui est donc: l’économie américaine est-elle sur le point de ralentir? Cela semble probable, mais l’ampleur du ralentissement reste incertaine. Examinons cela, en commençant par les raisons de la croissance exceptionnelle américaine des dernières années.

Pourquoi l’économie américaine n’a-t-elle pas ralenti jusqu’à présent?

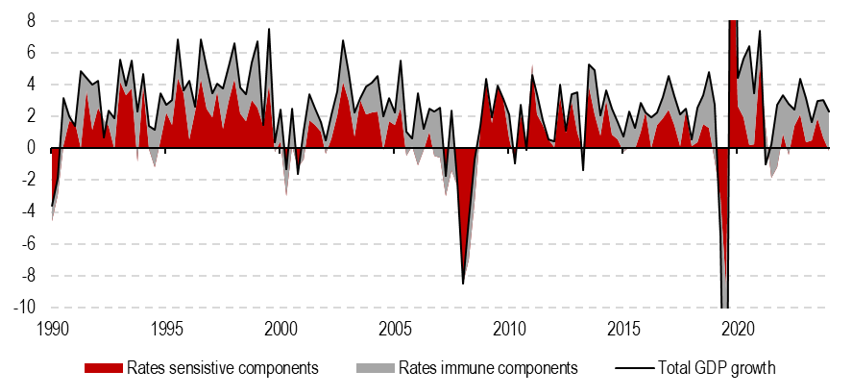

L’un des mystères de ces dernières années est de comprendre pourquoi l’économie américaine n’a pas plus ralenti malgré des taux d’intérêt plus élevés, tant longs que courts. Cela soulève une question importante: « La politique monétaire n’est-elle plus efficace? » Il y a un argument à faire valoir ici: la croissance est restée au moins aussi élevée que pendant la période 2015-2019, malgré des taux d’intérêt de 3 à 4% plus élevés, selon les échéances et les périodes considérées. La Figure 1 aide à répondre à cette question en examinant la décomposition de la croissance américaine entre les composantes sensibles aux taux d’intérêt (comme les commandes de biens durables, les dépenses d’investissement ou l’investissement résidentiel) et celles qui sont moins sensibles ou immunisées (comme la consommation de biens non durables, les dépenses publiques fédérales et étatiques, et la consommation de services). Cette analyse explique une partie du mystère:

- De 1990 jusqu’à 2015, le graphique montre que le rouge, représentant les moteurs de croissance sensibles aux taux d’intérêt, dominait sur le gris.

- Lorsque la Réserve fédérale a commencé à augmenter les taux en 2016, la zone grise, représentant les composantes moins sensibles, a commencé à croître et est finalement devenue la composante dominante de la croissance. Selon le rapport du PIB du T4, 100% de la croissance du PIB provenait des composantes peu sensibles aux taux.

Avec des taux plus élevés, la zone rouge a reculé, ce qui est cohérent avec une politique monétaire efficace. L’absence de ralentissement reflète simplement la dominance des composantes de croissance qui répondent peu aux changements de taux, parmi lesquelles la consommation de services est prédominante, représentant 60% de la croissance au T4 2024. Cela soulève une nouvelle question: la consommation de services peut-elle continuer à être aussi robuste?

Source : LOIM computations. Au 06 mars2025

La consommation et l’investissement cèdent du terrain

Aux États-Unis, nos signaux de nowcasting de croissance ont atteint un pic le 2 février et se sont détériorés depuis. Il est important de noter que ce n’est pas catastrophique – seulement 41% des données américaines montrent une amélioration, ce qui signifie que 59% se détériorent. Les données qui se dégradent concernent principalement la consommation, qui commence à fléchir sous la pression des taux d’intérêt, et l’investissement, qui réagit aux incertitudes actuelles. Les anticipations de production tenaient bon jusqu’à récemment, mais un déclin est maintenant évident dans l’ISM, indiquant une détérioration de l’environnement pour la prise de décision économique. En substance, les États-Unis semblent s’apprêter à connaitre un ralentissement.

La Figure 2 transmet un message clair:

- De décembre 2023 à décembre 2024, la situation macroéconomique américaine s’est améliorée alors que les conditions monétaires s’assouplissaient, conduisant à de meilleurs résultats en matière de consommation et d’emploi.

- Depuis le début de l’année, dans un contexte de taux d’intérêt élevés et probablement influencé par l’incertitude de la guerre commerciale en cours, nos signaux pour la consommation et l’investissement (y compris les dépenses d’investissement et l’investissement résidentiel) ont commencé à décliner.

Pour l’instant, ces deux éléments sont principalement sensibles aux taux d’intérêt, ce qui implique que les composantes moins sensibles aux taux, illustrées par la zone grise dans la Figure 1, pourraient ne pas diminuer significativement. Cependant, ce que notre analyse ne distingue pas, c’est la consommation de services par rapport à la consommation de biens. Alors que la première semble immunisée contre les changements de taux, la seconde ne l’est pas. Un ralentissement dans le secteur des services suggérerait que le ralentissement actuel des États-Unis est effectivement substantiel.

Source : Bloomberg, LOIM. Au 06 mars2025

Ce que cela signifie pour All Roads

Comme mentionné à plusieurs reprises depuis le début de l’année, notre gamme de fonds All Roads présente actuellement un mélange très diversifié de primes de risque cycliques et de couvertures, qui correspond bien à cet environnement d’incertitude accrue. Notre exposition actuelle au marché dans le fonds équilibré est positionnée à un niveau légèrement plus bas, autour de 140% pour l’instant. Cette année a été favorable aux investisseurs multi-actifs, avec la plupart des primes de risque générant des rendements positifs, récompensant ainsi la diversification. Reste à voir si cette tendance peut se poursuivre dans le contexte actuel.

Pour dire les choses simplement, une période de croissance plus faible aux États-Unis est probable, mais la probabilité d’une récession semble limitée.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a continué à baisser, en particulier aux États-Unis en raison de la détérioration des données relatives à la consommation. La situation est différente dans la zone euro et en Chine, où l’indicateur a augmenté.

- Notre indicateur d’inflation est resté globalement stable au cours de la semaine, restant « élevé mais en baisse ».

- Notre indicateur de politique monétaire mondiale a baissé cette semaine, principalement en raison de la diminution des données relatives aux prix aux États-Unis.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.