Depuis quelques années, nous nous sommes habitués à vivre avec peu d’inflation. Les années 2021/22 ont bouleversé cette tendance dans un contexte de pandémie où les banques centrales ont nourri les marchés de toutes leurs liquidités.

Par Grégory Leveillé Nizerolle, Responsable de l’équipe Romandie

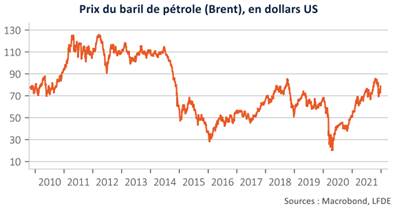

L’inflation sera finalement moins temporaire que prévue. En décembre 2021, dans la zone euro, les prix ont augmenté en moyenne de 5% contre 7% aux US. Nous devons cette inflation à la hausse des prix de l’énergie pour 50%, suivie par les prix du logement et des transports. Le Brent a dépassé les 90 USD pour la première fois depuis 2014 et le salaire horaire aux US a augmenté de 0,6% au cours du mois de décembre 2021. Il est intéressant de rappeler que le PIB de la zone Euro a progressé de 30% entre 2008 et 2021 contre 171% pour la masse monétaire (M3).

L’inflation sera finalement moins temporaire que prévue. En décembre 2021, dans la zone euro, les prix ont augmenté en moyenne de 5% contre 7% aux US. Nous devons cette inflation à la hausse des prix de l’énergie pour 50%, suivie par les prix du logement et des transports. Le Brent a dépassé les 90 USD pour la première fois depuis 2014 et le salaire horaire aux US a augmenté de 0,6% au cours du mois de décembre 2021. Il est intéressant de rappeler que le PIB de la zone Euro a progressé de 30% entre 2008 et 2021 contre 171% pour la masse monétaire (M3).

Le COVID a plongé l’économie réelle dans un coma obligeant les gouvernements à creuser leur dette de manière abyssale pour soutenir les entreprises. Cette pandémie a eu après coup un impact sur la demande des biens de consommation, mettant sous pression les capacités de production et créant ainsi des goulets d’étranglement dans plusieurs chaines d’approvisionnement.

Le COVID a plongé l’économie réelle dans un coma obligeant les gouvernements à creuser leur dette de manière abyssale pour soutenir les entreprises. Cette pandémie a eu après coup un impact sur la demande des biens de consommation, mettant sous pression les capacités de production et créant ainsi des goulets d’étranglement dans plusieurs chaines d’approvisionnement.

Face au nouveau variant Omicron, le constat est simple: ce dernier est plus contagieux mais moins dangereux dans un context où le rythme des vaccinations a permis de réduire considérablement les personnes atteintes d’un COVID «grave». En 2021, les entreprises ont finalement affiché pour une grande partie d’entre elles de très bons résultats. En décembre 2021, les Etats Unis ont même vu leur taux de chômage baisser à 3.9%, un niveau considéré de plein emploi pour certains analystes.

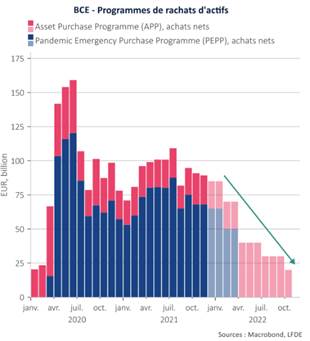

Les Banques Centrales n’ont à ce stade plus le choix que de commencer à réduire leurs programmes de rachat d’actifs pour normaliser l’abondance de liquidités dans un contexte où le niveau de l’emploi se porte bien.

Les Banques Centrales n’ont à ce stade plus le choix que de commencer à réduire leurs programmes de rachat d’actifs pour normaliser l’abondance de liquidités dans un contexte où le niveau de l’emploi se porte bien.

Comme à son habitude la FED sera la première à marquer cette tendance en évoquant la baisse de ses rachats d’actifs de 15 Mrds puis 30 Mrds par mois pour espérer finir son «tapering» en mars 2022 et dégonfler enfin le niveau de son bilan. La hausse de ses taux directeurs viendra sans surprise par la suite contrer l’inflation et améliorer le taux de croissance réel.

En période inflationniste et de taux très bas, l’épargnant s’appauvrit puisque les prix des biens de consommation augmentent lorsque ses dépôts bancaires ne sont pas rémunérés voire taxés pour ce qui est des avoirs en francs suisse par exemple.

Certaines entreprises ont la capacité de répercuter sur le client final tout ou partie de la hausse des prix. Il s’agit par exemple des entreprises ayant un fort «good will» avec un «pricing power» importants. Les sociétés du luxe ont profité de ce contexte et la publication de leurs résultats du Q4 2021 en est la preuve.

Certaines entreprises ont la capacité de répercuter sur le client final tout ou partie de la hausse des prix. Il s’agit par exemple des entreprises ayant un fort «good will» avec un «pricing power» importants. Les sociétés du luxe ont profité de ce contexte et la publication de leurs résultats du Q4 2021 en est la preuve.

La situation du COVID a alimenté l’épargne des ménages. En France par exemple, la crise sanitaire aura entraîné un surplus d’épargne d’environ 120 milliards d’euros en 2020. Une dynamique qui s’est poursuivie jusqu’à fin 2021 avec environ 75 milliards d’épargne supplémentaire. Malheureusement cela a davantage profité aux classes les plus aisées plutôt qu’aux ménages à faible revenu qui pour certains ont dû s’endetter pour faire face à la crise. Deux raisons qui alimentent les excellents résultats des sociétés de luxe.

Les grands groupes comme Richemont, LVMH ou Kering ont su rapidement s’adapter à la digitalisation de leurs ventes. Sur les trois derniers mois de l’année LVMH a publié un chiffre d’affaires de 20 mds en hausse de 27% par rapport à 2020 et en hausse de 50% par rapport à 2019 sur la même période. Le groupe s’attend à une croissance soutenue en 2022.

De son côté, Richemont a publié d’excellent résultats sur son exercice clos en décembre dernier. Le groupe a annoncé 5.66 Mrds d’euros de revenue, en hausse de 35%, alors que les analystes tablaient plutôt sur 5 Mrds et une croissance organique de 18%. Cartier qui représente 3.3 mrds des ventes, a fait progresser ses ventes de 40% sur la période. Kering publiera ses résultats le 17 février 2022.

Pour ceux qui souhaitent s’exposer au secteur au travers d’un produit de rendement et en s’exposant à des prix d’achat plus attractifs que les niveaux d’aujourd’hui, les Reverse Convertible sont un excellent moyen: vous trouverez ci-dessous les conditions et le fonctionnement.

Solution d’investissement

- Reverse Convertible Autocallable

- Maturité : 1 an

- Devise : USD / EUR / CHF

- Exposition (Worst-Of) : LVMH (MC FP), Richemont (CFR SE), Kering (KER FP)

- Coupon: 10.00% (USD) / 9.50% (EUR) / 9.18% (CHF) p.a, payé tous les trimestres (2.375% par trimestre)

- Protection du Capital : 80 % Low Strike

- Rappel anticipé : 100%, observé tous les trimestres

Chaque trimestre (y compris à maturité):

L’investisseur reçoit un coupon de 2.375%. De plus, si le moins performant des sous-jacents est au-dessus de son niveau initial, alors le produit est rappelé par anticipation et l’investisseur récupère la totalité du capital investi

A maturité:

Cas 1 : Le moins performant des sous-jacents ne termine pas en dessous de 80% de son niveau initial:

- L’investisseur récupère 100% du capital investi

Cas 2 : le moins performant des sous-jacents termine en dessous de 80% de son niveau initial:

- L’investisseur récupère 100% + performance du sous-jacent le moins performant (qui est donc négative)

Expliqué simplement: dans le cas défavorable à maturité, vous êtes livrés en actions du sous-jacent le moins performant, mais à un prix de 80% du niveau initial de lancement du produit. Avec un coupon garanti de 9.50% sur l’année, il faudrait que le sous-jacent le moins performant perde plus de 27.6% pour que vous perdiez de l’argent sur l’investissement.