Contrairement aux quatre dernières années, les déséquilibres se multiplient alors que les principaux moteurs de croissance perdent en dynamisme

Résumé

• Dans les années 1990, l’ouverture des États-Unis à l’immigration et la déréglementation financière ont favorisé l’expansion de son modèle néolibéral, revitalisé une décennie plus tôt. La hausse de la demande et de la productivité qui en a résulté a soutenu durablement ses performances économiques.

• Cependant, ce modèle repose sur des dynamiques intrinsèquement divergentes. Pour maintenir la confiance nécessaire à son fonctionnement, il dépend de plus en plus des marchés financiers. Bien que ce modèle reste performant, il engendre également des déséquilibres susceptibles de provoquer des perturbations.

• La confiance dans l’économie américaine demeure forte, et les perspectives de croissance de la productivité et des salaires réels devraient continuer à soutenir l’expansion de l’activité cette année. La nouvelle administration, avec son programme ambitieux, devrait être pragmatique et tirer parti de ces atouts.

• Les marchés financiers partagent généralement cet optimisme, mais leurs conclusions restent incohérentes. Le dollar, les taux d’intérêt et les actions ne peuvent pas tous progresser simultanément. Selon les priorités de la politique de l’administration Trump et les réactions des partenaires commerciaux, au moins l’une de ces classes d’actifs devra s’ajuster.

• Contrairement aux quatre dernières années, les déséquilibres se multiplient alors que les principaux moteurs de croissance perdent en dynamisme:

– Des valorisations très tendues et une concentration des positions des investisseurs fragilisent la résilience du marché actions américain, le rendant plus vulnérable aux chocs.

– Des facteurs économiques clés comme les dépenses publiques, l’épargne post-COVID, l’immigration et la baisse de l’inflation s’affaiblissent progressivement. Par ailleurs, la Réserve fédérale pourrait être limitée dans ses interventions monétaires face à une inflation persistante, réduisant les marges de soutien en cas de choc économique.

– L’agenda ambitieux et parfois risqué de la nouvelle administration accroît les incertitudes, augmentant les risques d’erreurs, d’effets secondaires et de tensions avec les partenaires commerciaux. Cela pourrait entraîner des surprises sur les marchés financiers.

• Le risque de choc et l’ampleur potentielle de ses impacts augmentent. Si l’optimisme des investisseurs persiste, la probabilité d’une correction des marchés deviendra significative, notamment compte tenu de leur forte sensibilité aux conditions financières.

Du libéralisme économique à l’interventionnisme

Les années 1970 aux États-Unis se caractérisaient par une croissance économique irrégulière et une inflation galopante. Ces phénomènes ont freiné l’investissement des entreprises et érodé la confiance des ménages, alternant périodes d’expansion et récessions, avec des coûts économiques et sociaux élevés.

Au début des années 1980, à l’instar de nombreux pays développés, les États-Unis ont adopté un nouveau modèle économique sous l’administration Reagan. Cette période s’est distinguée par la libéralisation économique et la stabilisation des prix. La politique monétaire stricte du président de la Réserve fédérale, Paul Volcker, a permis de juguler l’inflation au prix de taux d’intérêt à deux chiffres et d’une troisième récession en dix ans. Après trois ans de politique monétaire agressive, l’inflation est tombée en dessous de 3 % en 1982, établissant ainsi les bases d’une stabilité durable des prix. Cette stabilité a encouragé l’investissement et permis aux ménages de reconstituer leur épargne, un élément clé de la résilience économique. La déréglementation a stimulé l’activité des entreprises, tandis que les réductions d’impôts ont renforcé la demande des consommateurs. Un cercle vertueux s’est installé : la hausse de la demande a soutenu les profits des entreprises, permettant des augmentations de salaires qui, à leur tour, ont favorisé la consommation. Cela a conduit à une croissance économique plus forte et plus résiliente.

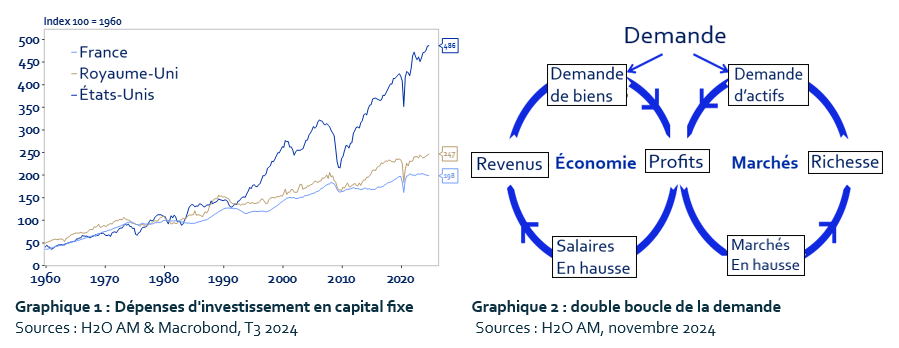

Une décennie plus tard, les États-Unis prolongent ce modèle. Les États-Unis ont prolongé ce modèle en adoptant de nouvelles réformes de déréglementation et d’immigration. La loi sur l’immigration de 1990 a facilité l’arrivée de main-d’œuvre, stimulant ainsi la demande, la compétitivité et l’innovation. Les talents attirés par une économie florissante ont renforcé la productivité et accéléré le progrès technologique. Parallèlement, le développement des marchés de capitaux a permis aux entreprises d’accéder plus facilement à des financements, favorisant l’innovation et offrant aux États-Unis un avantage face à leurs concurrents étrangers (graphique 1). Les ménages ont également profité de ces nouvelles opportunités financières, optimisant les rendements de leur épargne croissante tout en soutenant l’économie. S’ajoutant au premier cercle vertueux, ce second cycle de dynamiques de marché a encore amplifié la croissance (graphique 2). Dans les années 1990, l’économie américaine surpassait systématiquement celle de ses homologues développés, s’imposant comme un modèle de dynamisme et de flexibilité.

Cependant, ce modèle présente une faille majeure: il crée des déséquilibres. Pour en tirer pleinement parti, les ménages et les entreprises sont incités à s’endetter davantage, au point de déstabiliser la structure économique. En 1999, la dette des ménages a explosé alors que les Américains spéculaient sur la hausse des prix des actifs. Dans le même temps, certaines entreprises ont manipulé leurs comptes financiers pour répondre aux attentes des actionnaires. Cette instabilité a culminé en une récession deux ans plus tard, atténuée uniquement par l’intervention conjointe de la Réserve fédérale (baisse des taux de 400 points de base) et du gouvernement (libéralisation du marché immobilier). Ce cycle s’est répété en 2008. Les banques, renforcées par les interventions passées, ont pris des positions trop risquées, amplifiant les risques systémiques et aggravant la crise économique déclenchée par la hausse des prix de l’énergie. Des interventions massives du gouvernement et de la banque centrale ont été nécessaires pour rétablir la stabilité et la confiance dans le système. Alors que l’Europe a opté pour des cadres économiques plus réglementés, acceptant une croissance plus modeste en échange d’une plus grande stabilité, les États-Unis restent déterminés à préserver la confiance en leur modèle néolibéral à tout prix. Cette stratégie exige des interventions de plus en plus fréquentes et étendues, qui, bien qu’elles soutiennent le système, augmentent également sa fragilité.

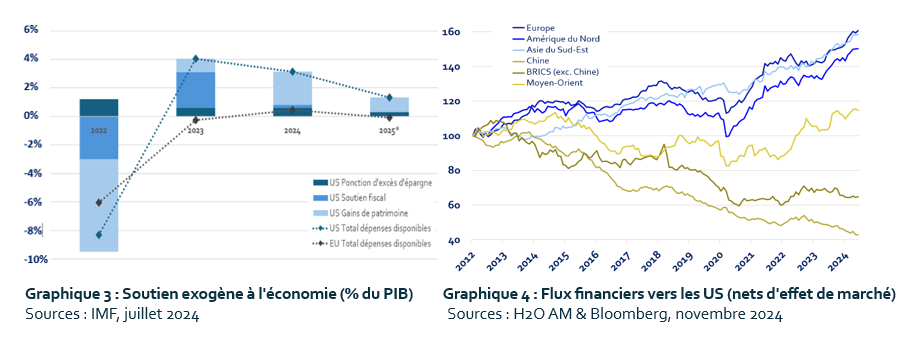

Une trajectoire récente marquant une nouvelle étape de l’exceptionnalisme américain. Comme d’autres nations, les États-Unis ont répondu agressivement à la crise du COVID-19 avec des injections de liquidités, des allègements fiscaux et des baisses de taux d’intérêt. Toutefois, contrairement aux autres, les États-Unis ont prolongé ces mesures bien au-delà de la crise, utilisant un stimulus budgétaire massif pour maintenir la confiance et stimuler la demande. Les ménages, soutenus financièrement malgré la hausse des taux d’intérêt, ont retrouvé confiance. Ils ont utilisé l’épargne excédentaire accumulée pendant la pandémie et investi sur les marchés, soutenant ainsi une performance exceptionnelle des marchés et un optimisme économique durable. Ce cycle de consommation, d’investissement et de confiance renouvelée a illustré la croissance exceptionnelle des États-Unis au cours des deux dernières années (graphique 3).

Aujourd’hui, la dépendance de ce modèle aux marchés financiers atteint des niveaux critiques. Près de trois quarts de la croissance économique américaine reposent sur la consommation des ménages. De plus, 42% de la richesse financière des Américains est liée à des marchés d’actions fortement valorisés, tandis que les investisseurs étrangers détiennent une part sans précédent des actifs américains. Les investissements des principaux partenaires commerciaux continuent également d’accélérer (graphique 4). Tous ces facteurs reposent sur la confiance dans le modèle économique américain, une confiance de plus en plus menacée par l’endettement croissant et les valorisations extrêmes des marchés d’actions. Dans ce contexte, une correction importante des marchés aurait inévitablement des répercussions économiques profondes et étendues.

Rester pragmatique…

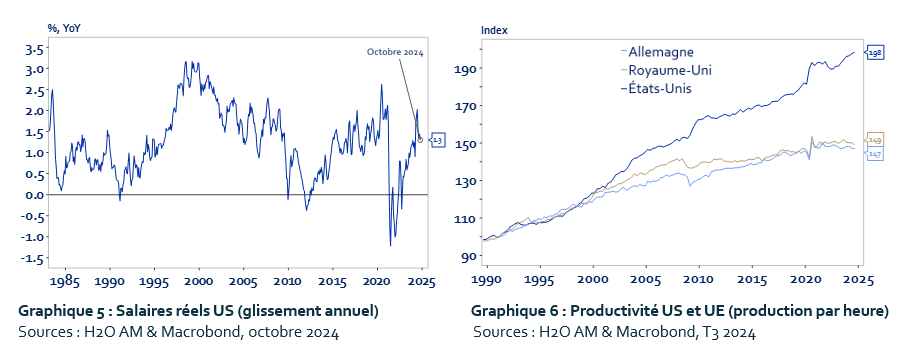

À première vue, l’économie américaine aborde 2025 dans des conditions optimales. Le contexte initial est favorable : faible chômage, faible endettement du secteur privé, et absence de déséquilibres significatifs dans les bilans des entreprises ou sur les marchés. De plus, la dynamique est positive: la confiance des consommateurs atteint un niveau record et les salaires réels augmentent grâce au récent recul de l’inflation (graphique 5). Ces perspectives sont porteuses d’optimisme : des gains de productivité grâce à l’intelligence artificielle (graphique 6) et une innovation stimulée par la déréglementation envisagée par l’administration Trump.

Le programme de Trump 2.0 est ambitieux et parfois non conventionnel. S’il est entièrement mis en œuvre, il pourrait provoquer des perturbations majeures. Cependant, il y a des raisons de penser que la nouvelle administration fera preuve de pragmatisme, en tirant parti des enseignements de son premier mandat. Par exemple, imposer des tarifs douaniers plus élevés n’a aucun intérêt si la partie adverse dévalue sa monnaie, comme l’a fait la Chine par le passé. De même, expulser des migrants entraînerait une récession majeure et risquerait de provoquer une inflation, en contradiction directe avec les ambitions affichées. Enfin, stimuler la consommation et l’innovation sans contrôler les dépenses aggraverait la dette publique, augmentant le risque de taux d’intérêt élevés à long terme, avec des répercussions sur le marché immobilier. Après l’effet d’annonce, il est probable que l’administration adopte une approche plus modérée, ce qui, dans une certaine mesure, pourrait soutenir la croissance au cours des deux prochaines années.

En Europe, les effets négatifs potentiels des hausses tarifaires pourraient être compensés par la hausse retardée mais significative des salaires réels et le rebond de l’industrie manufacturière, soutenu par la récente dépréciation de l’euro. En Chine, le ralentissement se poursuivra, amplifié par le programme économique américain. Cependant, la compétitivité de la Chine et le soutien de son gouvernement devraient atténuer la pression. De plus, les liens plus faibles de la Chine avec l’économie mondiale réduisent les risques de contagion. Enfin, au Japon, après une génération perdue, le cercle vertueux de la demande intérieure semble relancé et devrait se maintenir à moyen terme.

Sur le plan géopolitique, l’accent semble se déplacer vers la résolution des conflits, notamment au Moyen-Orient et en Ukraine, tout en se concentrant sur les défis politiques internes. Dans ce contexte, notre scénario central pour 2025 reste une extension de celui de l’année précédente, avec une croissance positive mais modérée, principalement portée par les États-Unis.

…face à des contradictions

Cette perspective constructive mais prudente contraste avec l’optimisme du marché, qui repose sur l’hypothèse peu probable d’une continuation harmonieuse de l’exceptionnalisme américain. Le concept de «Make America Great Again», avec l’idée d’une hausse simultanée du dollar, des actions et des taux d’intérêt, devient de plus en plus risqué. Ces attentes sont fondamentalement incompatibles avec le programme de la nouvelle administration.

- Si l’accent est mis sur les tarifs douaniers ciblant la Chine, et que cette dernière répond en dévaluant sa monnaie (comme en 2018-2019), les prix à la consommation n’augmenteraient pas et tout gain en compétitivité américaine serait annulé. Dans ce cas, le dollar resterait fort, mais les taux d’intérêt baisseraient probablement. À l’inverse, si les États-Unis empêchaient une dévaluation du yuan par la menace de nouveaux tarifs, les taux d’intérêt resteraient élevés, mais le dollar devrait se déprécier.

- Si l’accent est mis sur la déréglementation et l’augmentation des dépenses pour stimuler l’innovation, les actions continueraient à performer, mais les taux longs subiraient des pressions en raison de l’aggravation de la dette. La pentification de la courbe des taux américains de plus de 70 points de base cet été indique que le marché est déjà en alerte.

- Si l’accent est mis sur l’immigration et/ou les dépenses publiques, comme l’indiquent certains discours et nominations, les effets récessionnistes seraient immédiats, et les trois classes d’actifs (dollar, actions, taux) seraient impactées à la baisse.

Les taux d’intérêt anticipent déjà l’impact inflationniste de tarifs plus élevés, le dollar intègre une politique moins accommodante de la Fed et un appétit soutenu pour les actifs américains, et les actions prennent en compte des baisses de réglementation et d’impôts. Cependant, ces facteurs ne tiennent pas compte des risques d’erreurs politiques, d’effets secondaires, et des réactions potentielles des partenaires commerciaux et adversaires.

De l’instabilité des marchés à l’économie réelle

Contrairement aux années récentes, les risques baissiers commencent à émerger autour de notre scénario.

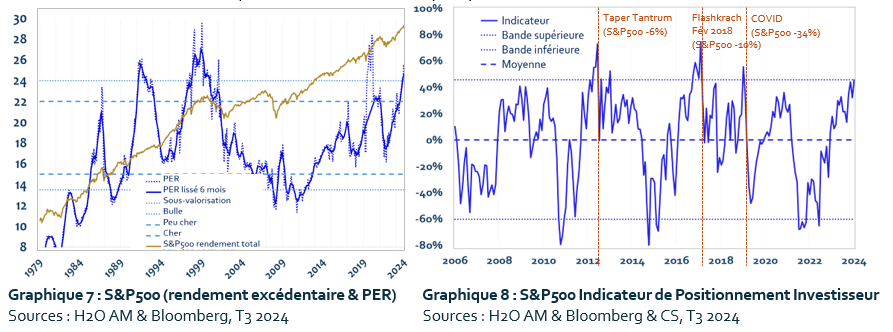

Tout d’abord, la trajectoire des actifs risqués devient moins linéaire. Les niveaux de valorisation actuels, bien que pas encore extrêmes, offrent peu de marge d’erreur (graphique 7). L’exposition des investisseurs les plus actifs, mais aussi les moins stables, comme les hedge funds, les gestionnaires d’actifs et les ménages, est notablement élevée, encouragée par la faible volatilité et de solides performances (graphique 8). Historiquement, chaque fois que ces niveaux ont été dépassés, les corrections ont été rapides et sévères.

En outre, les allocataires d’actifs, dont les positions sont moins visibles et plus difficiles à mesurer, détiennent également des niveaux élevés d’actifs risqués, alimentés par la complaisance de leurs modèles de risque. Ces deux dernières années, une volatilité exceptionnellement basse et des corrélations faibles ont incité les investisseurs à maintenir des expositions bien au-delà des moyennes historiques. Plus inquiétant encore, ces modèles standardisés surpondèrent massivement les actifs américains, qui ont récemment offert des rendements supérieurs: la divergence du modèle américain s’étend également à l’allocation des actifs.

L’expérience de 2017, souvent qualifiée d’année la plus complaisante de l’histoire, est instructive: la volatilité des allocations y était en moyenne de seulement 3%, mais l’année suivante (2018) fut désastreuse pour les actions, malgré des fondamentaux économiques solides et une croissance robuste. Aujourd’hui, le marché actions, caractérisé par des valorisations tendues et des positions concentrées des investisseurs, est plus exposé à des corrections brutales en cas de perturbation. Le baril est plein, et la mèche est courte.

Deuxièmement, les principaux moteurs de l’économie sont désormais épuisés. Les mesures de relance budgétaire et l’épargne excédentaire ont atteint leurs limites. La désinflation peine à progresser, avec un taux de hausse des prix stagnant autour de 3%, ce qui réduit le potentiel de demande lié aux gains de salaires réels. Par ailleurs, la Réserve fédérale pourrait se retrouver limitée dans sa capacité à ajuster la politique monétaire en raison d’une inflation plus rigide. Pour l’instant, l’économie américaine repose sur ses derniers soutiens : la confiance générée par ses performances récentes et l’espoir d’un nouveau programme capable de restaurer un certain dynamisme. Cependant, cet optimisme comporte des risques accrus de déception, car des attentes élevées laissent peu de marge d’erreur. L’histoire montre que lorsque les marchés ne se sentent plus protégés, ils peuvent rapidement perdre de leur élan.

Enfin, le programme de la nouvelle administration, bien qu’ambitieux, reste relativement flou et parfois risqué. Cela augmente les risques de conséquences imprévues et de réactions négatives de la part des partenaires commerciaux ou de la banque centrale. À ce stade, les marchés actions et les consommateurs se concentrent presque exclusivement sur les avantages potentiels du programme, en minimisant les incertitudes et les répercussions négatives possibles sur les actifs américains. Étant donné la faible marge d’erreur, ce récit trop optimiste pourrait s’effondrer au moindre signe de surprise ou même à cause d’une simple mauvaise interprétation, perturbant la trajectoire actuelle des marchés. En conséquence, une volatilité accrue semble inévitable, et la probabilité d’une correction des actions américaines dépassant 10% en 2025 est importante.

Cependant, bien que les liens entre l’économie et les marchés se soient renforcés, il n’y a actuellement pas suffisamment d’éléments pour suggérer un effet de contagion imminent. Si une correction devait survenir rapidement à partir des niveaux actuels, il est peu probable qu’elle déclenche une contagion généralisée et elle pourrait même offrir une opportunité d’investissement intéressante, comme en 2018. En réalité, l’euphorie actuelle pour les actifs risqués pourrait persister un certain temps, ignorant les risques potentiels. Dans ce contexte, le cycle économique pourrait se prolonger, voire s’accélérer localement au cours des six prochains mois, alors que les valorisations atteignent des niveaux proches de ceux d’une bulle.

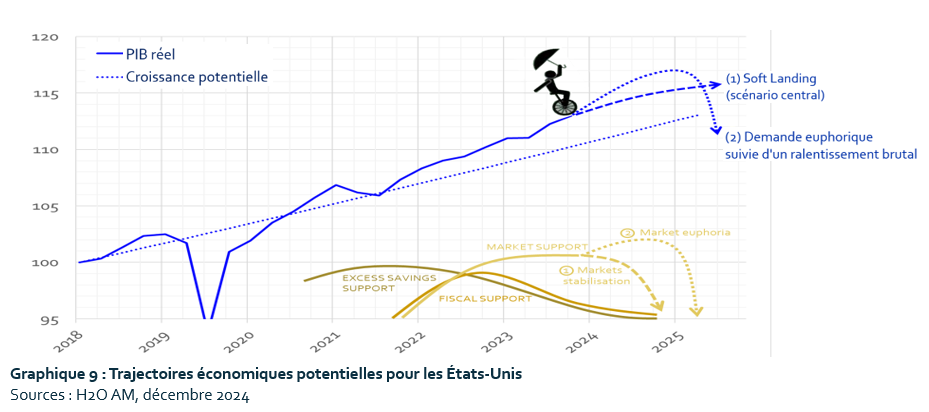

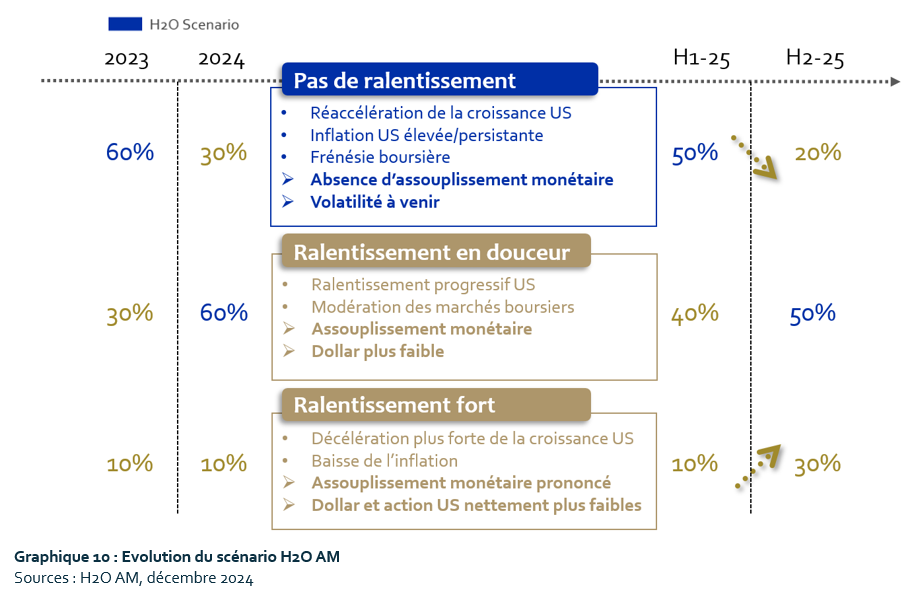

Cela approfondirait inévitablement la connexion entre l’économie et les marchés, rendant la croissance plus vulnérable aux baisses de marché. L’histoire américaine regorge de tels épisodes, notamment en 2001 et 2008. Chaque période d’euphorie excessive a été suivie par une récession, et plus l’euphorie se prolongeait, plus le ralentissement qui suivait était sévère et mondial (graphiques 9 & 10).

Edité par H2O AM – Janvier 2025

Ce document est distribué à titre d’information uniquement et ne constitue pas un conseil, une offre ou une invitation par ou au nom de H2O AM à acheter ou vendre des titres, des instruments financiers connexes ou d’autres produits, ou à s’engager dans une stratégie de négociation dans une quelconque juridiction. Ce document est destiné aux clients professionnels au sens de la directive MiFID. Il ne peut être utilisé à d’autres fins que celles auxquelles il est destiné et ne peut être reproduit, diffusé ou communiqué à des tiers, en tout ou en partie, sans l’accord écrit préalable de H2O Asset Management.

Cette présentation a été conçue et réalisée par H2O Asset Management à partir de sources qu’elle considère comme fiables. H2O Asset Management ne peut être tenue responsable de toute décision prise ou non sur la base des informations contenues dans ce document, ni de l’usage qu’un tiers pourrait en faire. Les analyses et opinions contenues dans ce document représentent le point de vue du ou des auteurs référencés à la date indiquée et sont susceptibles d’être modifiées sans préavis. Il n’y a aucune garantie que les développements futurs correspondront à ceux anticipés dans ce document.

Avant d’investir dans un produit, l’investisseur doit bien comprendre les risques, y compris le risque de marché associé à l’émetteur, les avantages financiers et l’adéquation de ces produits et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables avant de prendre une décision d’investissement. L’investisseur doit bien comprendre les caractéristiques de la transaction et, en l’absence de toute disposition contraire, être financièrement capable de supporter la perte de son investissement et être prêt à accepter ce risque. L’investisseur doit être conscient que la valeur d’un investissement et les revenus qui en découlent peuvent évoluer à la hausse comme à la baisse et que les performances passées ne préjugent pas des performances futures. Tout investissement dans un produit décrit est soumis à la lecture préalable et à la compréhension de la documentation du produit, en particulier celle qui décrit en détail les droits et les devoirs des investisseurs et les risques inhérents à un investissement dans ce produit.

La documentation légale et réglementaire des fonds gérés par H2O AM est disponible gratuitement sur le site h2o-am.com. Le groupe H2O Asset Management est composé des entités suivantes :

H2O Asset Management L.L.P. est une société de gestion d’investissements autorisée et réglementée par la Financial Conduct Authority ( » FCA « ) et enregistrée sous le numéro 529105. H2O Asset Management L.L.P. est inscrite au registre des sociétés anglaises sous le numéro OC356207. Le registre de la FCA peut être consulté à l’adresse http://www.fca.org.uk/. Siège social: H2O Asset Management L.L.P. 33 Cavendish Square, 6th Floor, London W1G 0PW, United Kingdom. Numéro d’entreprise : OC356207.

H2O Asset Management Europe est une société de gestion agréée et régulée par l’Autorité des Marchés Financiers sous le n° GP-19000011. Le registre de l’AMF peut être consulté sur https://www.amf-france.org. Raison sociale et siège social : H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Paris, France. Numéro d’entreprise : RCS Paris n° 843 082 538.

H2O Monaco SAM qui est agréée et régulée par la Commission de contrôle des activités financières (CCAF SAF 2017-04). Dénomination sociale et siège social : H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco. Numéro d’entreprise : (RCI) 17S07498.

Nous nous engageons à respecter la confidentialité des données personnelles. La politique de protection des données et de confidentialité de H2O AM est disponible ici