Au cours des trois dernières années, la réglementation dans le secteur de l’investissement durable est devenue de plus en plus présente. Elle s’était d’abord concentrée sur la transparence des données et leur communication. Elle met désormais l’accent sur des définitions et des seuils spécifiques à respecter. Nous constatons également que les investisseurs et les certifications de durabilité, telles que le label ISR, suivent la même tendance.

Par Georgina Parker, Head of Sustainability

Cette approche, de type quantitative facilite le contrôle et l’évaluation. Il est donc logique qu’elle soit privilégiée par le législateur. Toutefois, certaines de ces règles peuvent – à notre sens – se révéler trop restrictives. Ainsi, des entreprises financièrement attractives et intéressantes du point de vue de l’impact durable qu’elles génèrent, peuvent se voir exclure des univers d’investissement.

Cette approche, de type quantitative facilite le contrôle et l’évaluation. Il est donc logique qu’elle soit privilégiée par le législateur. Toutefois, certaines de ces règles peuvent – à notre sens – se révéler trop restrictives. Ainsi, des entreprises financièrement attractives et intéressantes du point de vue de l’impact durable qu’elles génèrent, peuvent se voir exclure des univers d’investissement.

La règle de l’ESMA sur le nom des fonds illustre bien notre propos. Cette règle, qui entrera en vigueur en mai 2025, exige que les fonds dont le nom contient un terme qui suggère que le fonds est durable («ESG», «environnemental», …) respectent les exclusions de l’Indice Aligné sur l’Accord de Paris («Paris-Aligned Benchmark» ou PAB), conçu à l’origine par l’UE à des fins d’analyse comparative. A ce titre, toute «entreprise qui tire 50 % ou plus de ses revenus de la production d’électricité dont l’intensité en GES est supérieure à 100 g CO2e/kWh»[1] doit être exclue. Or, le seuil de 100g est basé sur ce qui est requis au sein de l’UE pour atteindre les objectifs de décarbonisation de l’Union et il exclut toute génération d’énergie à partir de combustibles fossiles. Il ne tient pas compte des trajectoires convenues et requises dans d’autres pays. En conséquence, des entreprises opérant dans le cadre des engagements nationaux de l’Accord de Paris de leurs pays respectifs, peuvent être exclues.

La règle ne tient pas non plus compte des différences entre les stratégies et objectifs des entreprises. Comment comparer une entreprise dont la production d’électricité est alimentée à 45% par des combustibles fossiles et qui n’a pas l’intention de décarboniser davantage à une entreprise dont la production d’électricité est alimentée à 51% par des combustibles fossiles mais qui a mis en place un plan de décarbonisation important et rapide ? Comment comparer une entreprise dont la production d’électricité est alimentée à 51% par du charbon à une entreprise dont la production d’électricité est alimentée à 51% par du gaz naturel?

Chez Quaero Capital, nous avons récemment étudié le secteur des services publics aux États-Unis afin de déterminer si les entreprises de ce secteur s’alignent sur nos propres engagements en matière d’émissions nettes zéro et nos politiques d’exclusion. Nous avons également examiné les conséquences de la règle ESMA en question.

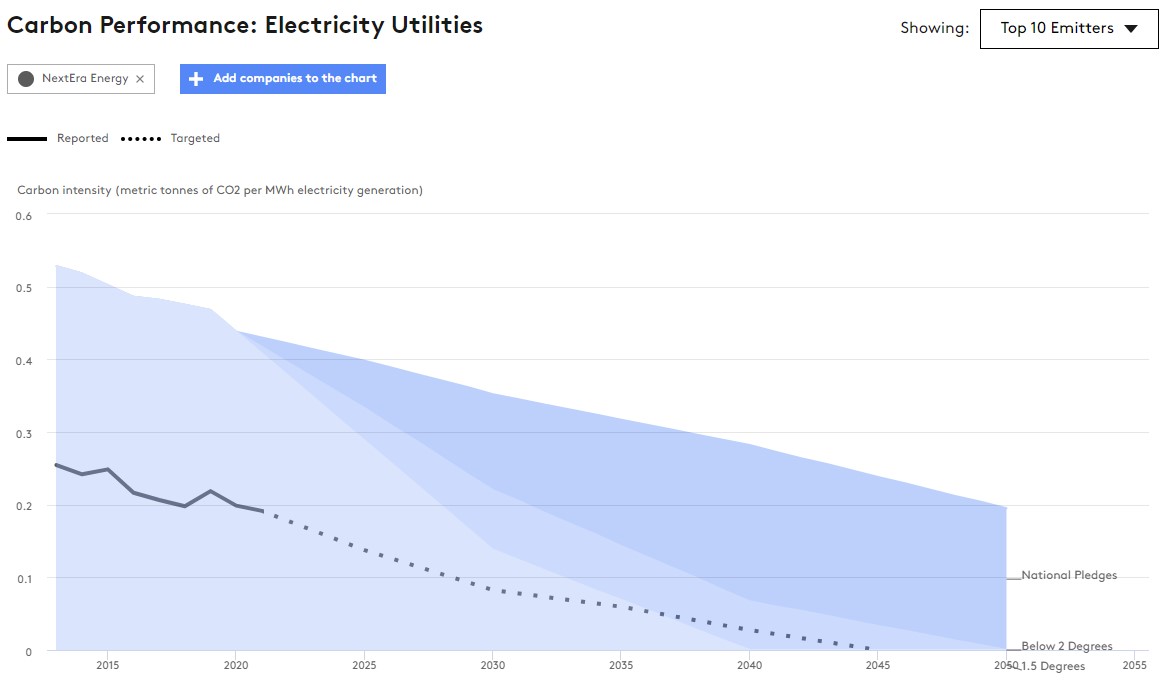

NextEra, l’une des entreprises de services publics américaines sur lesquelles nous nous sommes penchés, devrait être exclue par un fonds souhaitant inclure les termes «ESG» ou d’autres termes environnementaux dans son nom. Cependant, NextEra est l’un des plus grands développeurs d’énergie renouvelable aux États-Unis et dans le monde. Historiquement, l’entreprise s’est fortement appuyée sur les combustibles fossiles, mais elle est en train de les retirer à mesure que d’importants investissements dans les énergies renouvelables viennent s’ajouter au réseau.

Comme le montre l’outil Transition Pathway Initiative (TPI), NextEra opère déjà bien en dessous de l’intensité carbone requise pour atteindre l’objectif de 1,5°C de l’Accord de Paris. Malgré le retrait de toutes les centrales électriques au charbon et au pétrole, l’entreprise exploite encore d’importantes centrales au gaz naturel aux côtés de ses sources d’énergie renouvelables.

L’outil Transition Pathway Initiative – fruit d’une collaboration précieuse entre des investisseurs institutionnels et des sociétés de gestion, la London School of Economics (LSE) et le Grantham Research Institute on Climate Change and the Environment – établit une correspondance entre les plans de réduction des émissions d’une entreprise et les voies de décarbonisation requises pour son secteur et sa zone géographique, conformément à l’approche de décarbonisation sectorielle créée par le CDP, le WWF et le WRI en 2005. La principale source de données pour ces scénarios est l’Agence internationale de l’énergie.

Il permet d’évaluer si une entreprise s’est suffisamment engagée à décarboniser son activité (niveau d’ambition) et si elle prend suffisamment d’actions pour y parvenir (niveau d’action).

L’efficacité de cet outil pour évaluer si une entreprise gère bien sa transition est largement reconnue.

Si l’on utilise l’outil TPI pour évaluer la stratégie de NextEra, rien n’indique que la compagnie n’ait pas d’impact, qu’elle ne soit pas préoccupée par l’environnement ou qu’elle présente un risque ESG accru simplement parce que plus de 50% de ses revenus proviennent de la production d’électricité issue de sources fossiles.

Nous sommes donc préoccupés par le fait que les nouvelles réglementations exigeront l’exclusion de cette société des fonds ESG ou axés sur l’environnement.

Ce type de règle encourage les investisseurs à se concentrer sur les jeunes entreprises se consacrant exclusivement aux technologies renouvelables et à écarter de leur univers les entreprises plus anciennes devant passer par une transition importante et coûteuse. Ces deux types d’entreprises sont essentielles à la transition énergétique globale, et les capitaux ne devraient pas être encouragés à privilégier les unes au détriment des autres.

Les réactions du marché au cours du dernier trimestre suggèrent une autre conséquence involontaire: les investisseurs pourraient retirer leur argent des fonds tenus de suivre le Paris-Aligned Benchmark (PAB) et transférer leurs avoirs vers le Climate Transition Benchmark (CTB), moins restrictif. Cela pourrait, à son tour, entraîner des changements dans les noms des fonds, des termes exigeant l’adhésion au PAB vers des termes correspondant au CTB.

La réglementation est essentielle et a joué un rôle vital dans la lutte contre l’écoblanchiment et le battage médiatique au sein de l’industrie ces dernières années. Toutefois, en tant que société de gestion active dans ce domaine, nous sommes favorables au maintien de la liberté de réfléchir de manière critique à ce qui doit figurer ou non dans un fonds ESG ou durable.