Bien que l'inflation reste supérieure à son objectif de 2 %, les taux d'intérêt devraient rester à des niveaux record, soutenant les marges d'intérêt nettes des banques européennes.

Par l’équipe de recherche

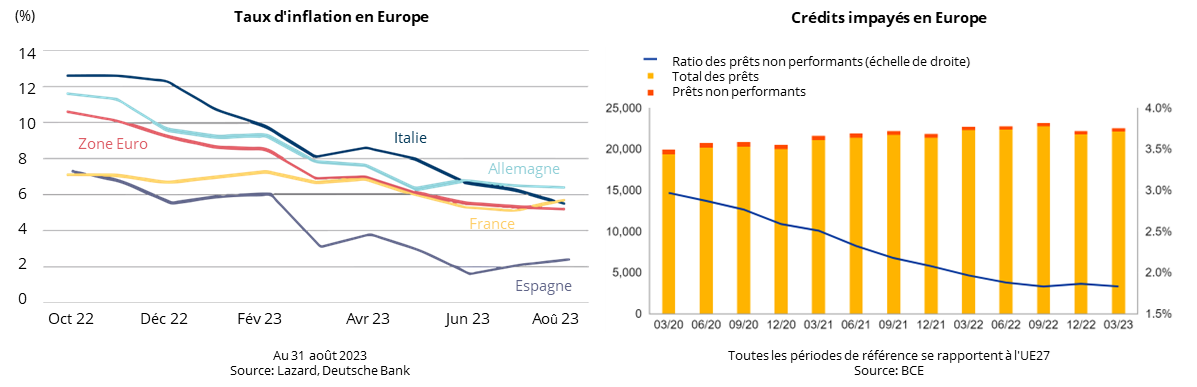

L’inflation va dans la bonne direction avec des taux d’intérêt élevés

L’inflation en Europe se dirige dans la bonne direction. La Banque Centrale Européenne (BCE) a décidé en octobre de maintenir ses trois taux clés de la BCE à leur plus haut niveau depuis le lancement du système monétaire de l’euro. Le taux de la facilité de dépôt est resté à 4%. Tout en reconnaissant que l’inflation devrait rester trop élevée pendant trop longtemps, la BCE admet que l’économie de la zone euro reste faible et que la production manufacturière a continué à chuter en raison de la faiblesse de la demande étrangère et de la hausse des taux d’intérêt. L’économie devrait continuer à être soutenue par un marché du travail solide, avec un taux de chômage historiquement bas de 6,4% en août, et par la hausse des revenus réels résultant des accords salariaux de négociation collective pour 2024. D’autre part, des réformes structurelles, telles que la mise en œuvre du programme Next Generation EU, devraient réduire les pressions sur les prix à moyen terme tout en soutenant les transitions vertes et numériques. Bien que l’inflation reste supérieure à son objectif de 2%, les taux d’intérêt devraient rester à des niveaux record, soutenant les marges d’intérêt nettes des banques européennes.

Le niveau des créances douteuses reste faible

Les données consolidées de la BCE sur les banques à la fin de juin 2023 montrent que le pourcentage total des créances douteuses des institutions de crédit de l’UE est resté inchangé d’une année à l’autre, à 1,88%, tandis que les actifs totaux des institutions de crédit basées dans l’UE ont diminué de 1,80% pour atteindre 31,32 billions d’euros, ce qui témoigne d’un ralentissement du crédit et d’un portefeuille de prêts résistant.

Des valorisations basses et des bénéfices en hausse

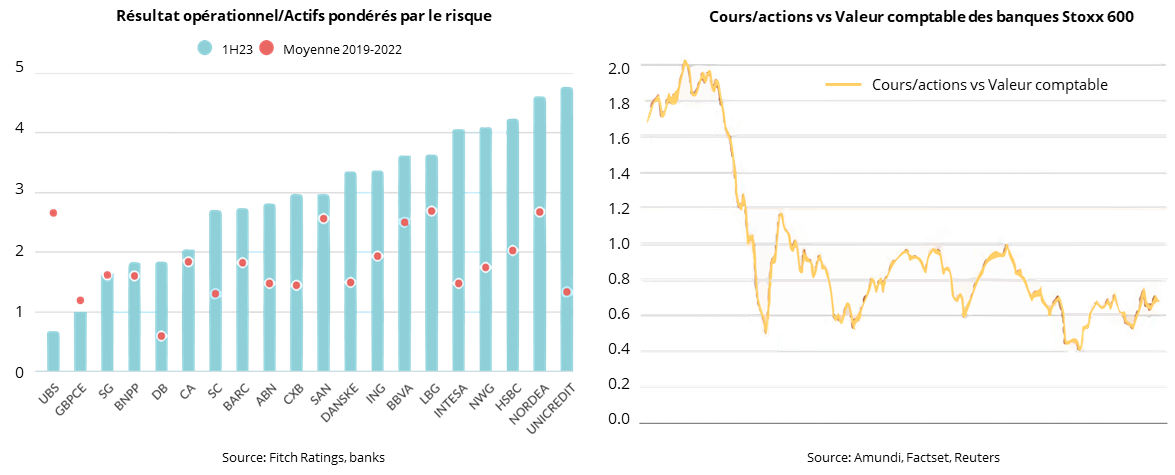

Les actions des banques européennes offrent un rendement en dividendes de près de 8%, ce qui les rend moins chères que pendant la crise financière mondiale de 2008. Les bénéfices d’exploitation ont augmenté au cours du premier semestre 2023 par rapport à la moyenne des quatre dernières années. Le prix des actions est actuellement de moins de 70% de la valeur comptable. Les investisseurs pensent qu’il y aura des problèmes de crédit, ce qui pourrait expliquer les valorisations actuelles du secteur.

Sous-performance historique

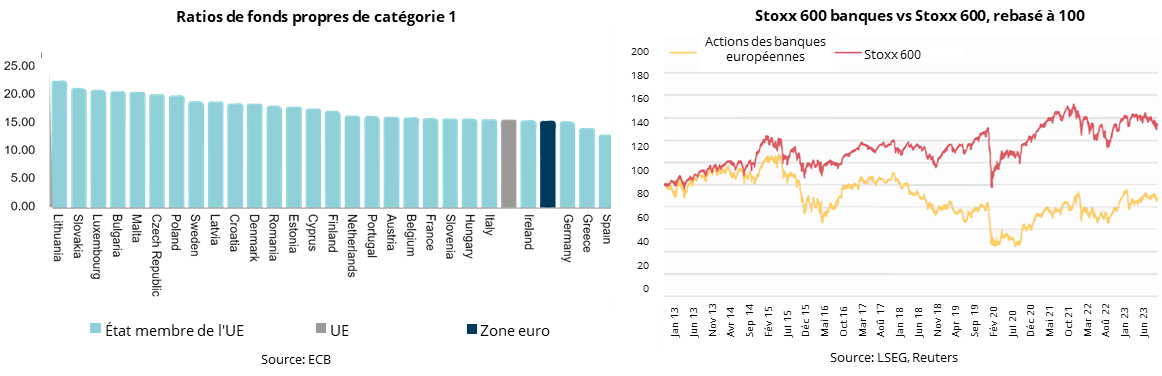

Les banques européennes ont depuis longtemps été à la traîne par rapport au marché global. Au cours des 10 dernières années, l’indice principal STOXX 600 a surperformé les actions des banques européennes de plus de 65%. Les actions des banques européennes se négocient à environ six fois les bénéfices prévus, soit moins de la moitié du niveau de l’indice STOXX 600, ce qui indique la crainte que les bénéfices des prêteurs soient écrasés par les mauvaises dettes, malgré une solide capitalisation reflétée par un ratio de fonds propres de catégorie 1 de 15,80%. Les récents cas dans le secteur, tels que la disparition des banques régionales américaines et de Credit Suisse, renforcent la prudence à l’égard du secteur.

Cas d’investissement

Les récentes hausses des taux d’intérêt ont permis au système bancaire européen de connaître une rentabilité record. Malgré une perspective économique difficile, les prêts non performants restent faibles. Ces facteurs positifs n’ont pas été suffisants pour soutenir une appréciation plus forte de ce secteur attractivement valorisé, qui présente des ratios cours/bénéfices et cours/valeur comptable bas. Les risques de détérioration économique, d’augmentation des prêts non performants et d’affaiblissement des bilans continuent d’être pris en compte par les investisseurs dans un secteur qui se remet encore de la crise des banques régionales américaines et de l’effondrement de Credit Suisse plus tôt cette année.

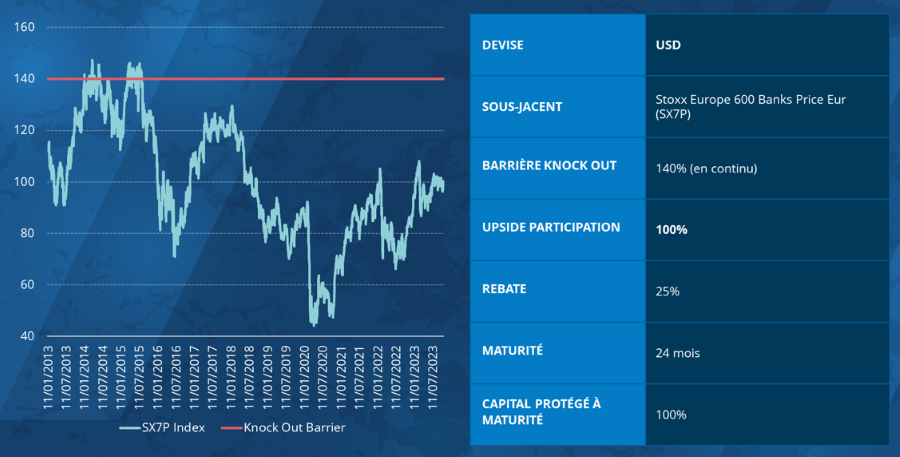

L’investissement proposé permet une exposition à ce secteur via l’indice STOXX Europe 600 Banks Price EUR, pendant 2 ans, avec un capital garanti à l’échéance, jusqu’à une appréciation de 40% tout en protégeant à la baisse. Si l’indice sous-jacent atteint la barrière de désactivation de 140% pendant la durée de l’investissement, la note fixera le montant de rachat à 125% à payer à maturité.

SHARK NOTE DE 2 ANS SUR LE STOXX EUROPE 600 BANKS | Aperçu du Produit