L'analyse de l'exposition des ventes des entreprises des marchés émergents (EM) par région révèle des informations intéressantes.

Par Jean-Louis Nakamura, Head of Conviction Equities et Marc Bindschädler, Client Portfolio Manager

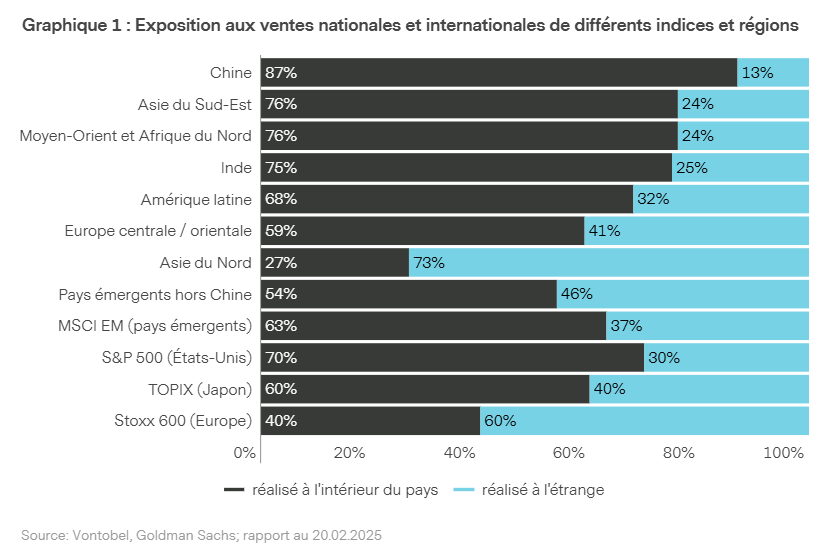

Les sociétés incluses dans l’indice MSCI EM, qui sert de benchmark aux actions des marchés émergents, tirent 77% de leurs revenus d’économies émergentes telles que définies par MSCI, et 23% de marchés développés. Cela signifie que l’univers moyen des actions des marchés émergents réalise plus de 60% de son chiffre d’affaires à partir de sources domestiques, ce qui est assez proche du S&P 500, dont 70% du chiffre d’affaires est réalisé aux États-Unis, et nettement plus élevé que le STOXX 600, où seulement 40% du chiffre d’affaires des entreprises est réalisé en Europe (graphique 1).

Ce niveau élevé de recettes domestiques contraste fortement avec l’idée largement répandue selon laquelle les entreprises des pays émergents sont très sensibles au commerce mondial et à la cyclicité. Ce pourcentage de 63% souligne l’importance des marchés intérieurs dans les revenus des entreprises des pays émergents. Un examen détaillé de l’exposition géographique des ventes de l’indice MSCI EM révèle un fort penchant pour quatre marchés principaux: La Chine, l’Inde, les États-Unis et l’Europe. Les autres marchés représentent moins de 4% du chiffre d’affaires total de l’indice MSCI EM. Cela s’explique en partie car la Chine est un poids lourd de l’indice MSCI EM et que la plupart des entreprises chinoises sont orientées vers le marché intérieur.

En termes d’exposition régionale au sein de l’indice EM, la Chine apparaît comme le marché le plus centré sur le marché domestique, suivie de l’ANASE (Association des nations de l’Asie du Sud-Est), de la région MENA (Moyen-Orient et Afrique du Nord) et de l’Inde. En revanche, l’Asie du Nord, qui comprend la Corée et Taïwan, est la plus exposée à l’international. Cette situation est due à des entreprises technologiques, dont la part de revenus en provenance du Japon est également la plus élevée. Au niveau sectoriel, l’immobilier (93%), les services publics (91%) et les services financiers (90%) sont sans surprise les secteurs les plus nationaux, tandis que l’IT (41%) et les matériaux (50%) sont les moins exposés aux marchés nationaux. Cette répartition sectorielle très différente, qui dépend également du pays, détermine donc aussi fortement l’internationalité des revenus des entreprises dans les différents pays.

Pourquoi la Chine est-elle à la fois le premier exportateur mondial et une économie tournée vers son marché domestique?

Le statut de la Chine en tant que championne du monde de l’exportation est largement dû à son secteur manufacturier massif, qui produit une large gamme de biens pour les marchés internationaux. Le paradoxe de l’économie chinoise est qu’elle peut s’appuyer sur une base intérieure massive pour la consommation, notamment grâce à sa population importante et avec un pouvoir d’achat à revenu moyen élevé. La Chine est cependant restée très dépendante des marchés d’exportation pour soutenir la croissance marginale de son PIB, en particulier au cours des dernières années, malgré un environnement défavorable. En d’autres termes, la consommation des ménages a été soumise à une telle pression qu’elle a pu contribuer encore moins que d’habitude à la croissance économique.

La structure actuelle de l’économie chinoise est le résultat des phases suivantes:

- Une première stratégie (des réformes de Deng Xiaoping à 2008) suivant le modèle de croissance néoclassique traditionnel par lequel les économies émergentes, disposant d’une main d’œuvre moins chère et plus abondante, attirent les investissements directs étrangers (IDE), développent des capacités manufacturières et exportent vers le reste du monde. Cette stratégie a évidemment culminé dans les années qui ont suivi l’adhésion de la Chine à l’Organisation mondiale du commerce (OMC);

- La grande crise financière a marqué un premier tournant, la Chine étant contrainte de relancer massivement sa demande intérieure alors que la demande américaine s’effondrait. Cela aurait dû être le point de départ d’une nouvelle stratégie de croissance, reposant sur le pouvoir d’achat croissant d’une large base de 1,4 milliard de consommateurs aspirant à un accès à la consommation similaire dans les économies développées. Cela aurait dû se traduire par une réduction significative des niveaux d’épargne déjà extrêmement élevés.

- En revanche, cette stratégie est rapidement entrée en conflit avec la priorité accordée au renforcement et à la modernisation des capacités de production, soutenue par des investissements massifs dans des secteurs tels que l’énergie propre et l’électrification, le cloud et l’IA. Alors que les capacités de production augmentaient, la consommation intérieure n’a pas progressé autant qu’elle aurait pu/dû le faire, ce qui n’a fait que renforcer l’importance des marchés d’exportation pour les producteurs locaux.

- Cette économie à «double circulation», déjà fortement dépendante des consommateurs locaux d’un point de vue « statique », est devenue encore plus déséquilibrée en termes de contribution des exportations nettes à la croissance à cause de la répression de la corruption, de la pandémie de COVID et, également, à cause de la crise immobilière, qui a entretenu les pressions déflationnistes par le biais d’effets de richesse négatifs.

- Si les autorités chinoises ont été assez lentes à reconnaître la menace déflationniste, il semblerait qu’elles soient beaucoup plus encourageantes concernant la consommation des ménages et ont récemment identifié cette dernière comme première priorité de leur politique économique. Cette priorité est probablement aussi motivée par les tensions commerciales croissantes et les menaces de tarifs douaniers qui soulignent encore plus la nécessité de rééquilibrer l’économie chinoise en faveur de la demande intérieure.

En d’autres termes, alors que son marché intérieur représente 87% des ventes de ses entreprises, ce niveau très élevé pourrait encore augmenter si des mesures de soutien à la consommation commencent à relever le niveau de confiance des ménages chinois. La même dynamique explique également pourquoi, malgré les multiples chocs économiques et géopolitiques mondiaux, comme la guerre commerciale entre les États-Unis et la Chine, la pandémie de grippe aviaire, la guerre entre la Russie et l’Ukraine et les réorganisations de la chaîne d’approvisionnement mondiale, la prédominance des exportations de la Chine a non seulement persisté, mais s’est même renforcée. Sa part dans les exportations mondiales a augmenté et son excédent commercial a plus que doublé entre 2017 et 2024.

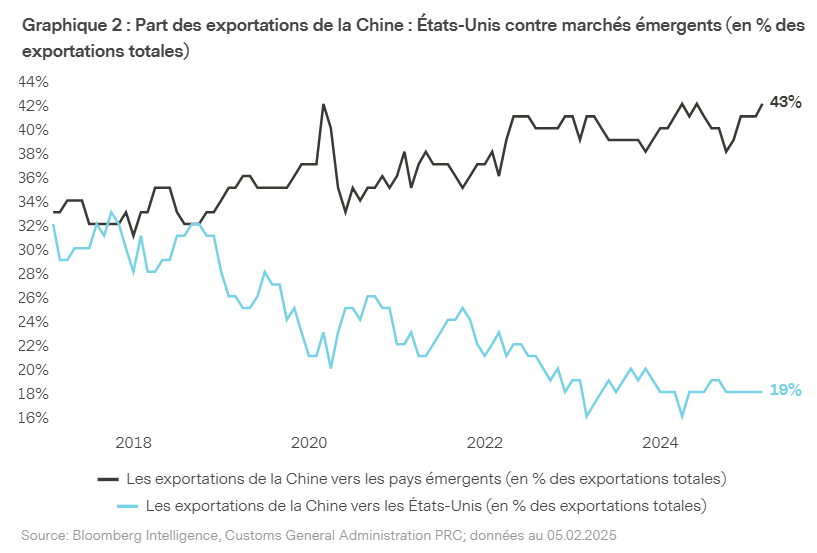

Les réformes économiques entreprises par la Chine à la fin des années 1970 ont considérablement accru sa part dans les exportations mondiales de marchandises. Cette croissance s’est toutefois faite au détriment de l’Europe, des États-Unis et du Japon, qui ont connu un grave déclin industriel. Malgré cela, la structure du commerce de la Chine est restée pratiquement inchangée entre 1990 et 2010. Cependant, les pays high-income ne représentent aujourd’hui qu’environ 50% du commerce chinois, tandis que le Sud Global (ce terme désigne les pays moins développés économiquement ou en voie de développement, souvent situés dans l’hémisphère sud) représente déjà plus de 40% (graphique 2). Ce groupe de pays permet à la Chine de diversifier ses importations, de s’assurer de nouveaux marchés et de réduire ses vulnérabilités dans le cadre de la concurrence stratégique avec l’Occident.

Le commerce intra-zone émergente est en plein essor

Le commerce au sein des pays émergents a connu une croissance significative au cours des dernières années. Cette croissance est due à plusieurs facteurs, notamment la libéralisation économique, l’amélioration des infrastructures et l’intégration accrue dans les chaînes d’approvisionnement mondiales. De nombreux pays émergents ont également conclu des accords commerciaux régionaux, qui ont contribué à réduire les barrières commerciales et à stimuler le commerce intra-EM. L’une des principales tendances du commerce intra-EM est l’importance croissante du commerce de l’axe Sud-Sud (commerce entre les pays de l’EM et les pays du Sud). Ce phénomène a été alimenté par la croissance économique rapide de pays comme la Chine, l’Inde et le Brésil, qui sont devenus des partenaires commerciaux importants pour de nombreux autres pays émergents.

En termes de secteurs, les échanges intra-EM ont été particulièrement importants dans l’industrie manufacturière et les matières premières. De nombreux pays émergents ont été en mesure de tirer parti de leurs avantages comparatifs dans ces domaines pour stimuler les exportations vers d’autres marchés émergents. En revanche, malgré la croissance du commerce intra-EM, le commerce entre les pays émergents et les pays développés (axe Nord-Sud) représente toujours une part importante du commerce mondial. Cela est dû à plusieurs facteurs, notamment la taille et la richesse des marchés des pays développés, ainsi que les relations commerciales historiques que de nombreux pays émergents entretiennent avec les pays développés.

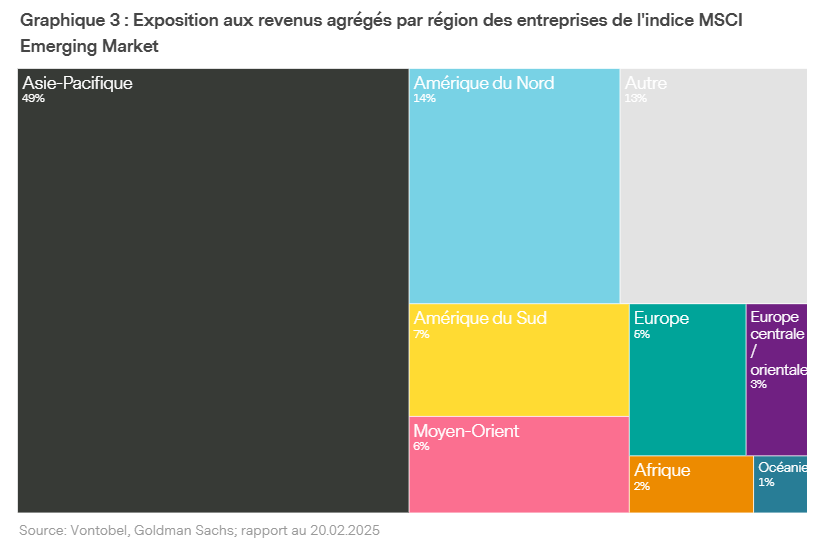

Cette évolution est également visible lorsqu’on examine la répartition des bénéfices des entreprises de l’indice MSCI EM par région (graphique 3). Les entreprises de l’indice MSCI EM génèrent près de la moitié de leurs bénéfices en Asie, ce qui couvre non seulement la consommation locale mentionnée au début, mais aussi de plus en plus les flux commerciaux entre les marchés émergents.

Conclusion

La dynamique commerciale a évolué ces dernières années, avec un changement significatif dans l’équilibre des forces. Alors que les échanges entre les marchés émergents et les marchés développés, en particulier les États-Unis et l’Union Européenne, restent importants, on observe une augmentation notable des échanges intra-EM. Cette évolution a progressivement réduit la dépendance excessive des principaux marchés émergents à l’égard de la demande des économies les plus avancées.

Les tensions commerciales, notamment entre les États-Unis et la Chine, ont considérablement influencé les mouvements commerciaux Nord-Sud. Malgré cela, il y a eu une augmentation notable des capacités d’exportation vers d’autres économies émergentes. Cette tendance pourrait s’intensifier si les principales économies émergentes comme la Chine, l’Inde, le Brésil, et peut-être l’Indonésie, parviennent à stimuler leur demande intérieure. Cette évolution pourrait également être une réaction à l’isolement économique croissant des États-Unis sous l’effet des politiques commerciales protectionnistes de Trump, qui constituent une menace pour le volume des exportations des marchés émergents vers les États-Unis.

Le présent document est fourni uniquement à des fins d’information et son contenu ne constitue en aucun cas une sollicitation, offre ou recommandation d’achat ou de vente d’instruments de placement, de réalisation de transactions ou de conclusion d’actes juridiques, de quelque nature qu’ils soient. Les décisions prises sur la base des informations contenues dans le présent document relèvent de la seule responsabilité du lecteur. Vous ne devez pas vous fier aux informations contenues dans le présent document pour décider d’un investissement ou autre. Le présent document n’a pas été rédigé sur la base de l’examen des circonstances individuelles des investisseurs. Toute projection, déclaration prospective ou estimation contenue dans le présent document est de nature spéculative et, étant donné les divers risques et incertitudes, il est impossible de garantir que les estimations ou hypothèses formulées se révèleront correctes et les événements ou résultats effectifs pourront sensiblement différer de ceux présentés ou envisagés dans le présent document. Les opinions exprimées dans le présent document sont susceptibles de changer selon les conditions de marché, économiques ou autres. Les informations du présent document doivent être interprétées non pas comme des recommandations, mais comme une illustration de thèmes économiques plus généraux. La performance passée ne constitue pas un indicateur fiable de la performance actuelle ou future. Le rendement d’un investissement peut baisser ou augmenter, par exemple en raison des fluctuations des taux de change entre les devises. La valeur de l’argent investi dans un fonds peut augmenter ou diminuer et rien ne garantit que le capital que vous avez investi pourra être remboursé en tout ou en partie.