La Chine, le Japon et la Corée du Sud ont tous redoublé d’efforts pour pousser les sociétés à augmenter les dividendes et les rachats d’actions.

Par Lynda Zhou, Portfolio Manager & Deputy Head of Equity, Jochen Breuer, Portfolio Manager & Judy Chen, Investment Writer

L’expression chinoise «coq de fer» remonte à la dynastie Qing et sert de reproche à ceux qui ont du mal à ouvrir leurs portefeuilles, à l’image d’un oiseau fait de métal, auquel on ne peut retirer aucune plume.

Plusieurs centaines d’années plus tard, l’expression a été reprise par les autorités et les médias chinois ces dernières années pour critiquer les sociétés cotées qui ne versent pas de dividendes.

Le message sous-jacent est sérieux: les autorités de régulation chinoises redoublent d’efforts pour inciter les sociétés locales soit à payer des dividendes plus élevés, soit à acheter davantage d’actions, afin de devenir plus intéressantes pour les investisseurs, à une période où le marché boursier chinois souffre des pires perspectives économiques depuis des années.

Pékin a dévoilé une série de mesures dans ce sens au cours de l’année dernière. En janvier 2023, l’autorité de régulation des actifs de l’État chinois a modifié le principal critère d’évaluation de la performance des directeurs des sociétés publiques, passant du bénéfice net au taux de rendement des capitaux propres (return-on-equity, ROE). Or, pour augmenter le ROE, une société disposant de liquidités excédentaires peut verser davantage de dividendes. En août, l’autorité boursière chinoise a suivi en interdisant aux actionnaires majoritaires de vendre des actions sur le marché secondaire si la société cotée n’a pas ou peu payé de dividendes au cours des trois dernières années. Le mois dernier, le régulateur a indiqué qu’il inciterait les sociétés à payer des dividendes plusieurs fois par an.

Trois pays

La Chine n’est pas le seul pays asiatique à chercher à améliorer les valorisations boursières grâce à de meilleures pratiques de gestion. Au Japon, les réformes de gouvernance d’entreprise s’accélèrent. Fin février 2024, environ 48% des sociétés cotées à la première section de la bourse de Tokyo avaient publié des plans pour optimiser la gestion du capital[1]. Cette réforme a été l’un des principaux moteurs du redressement boursier, le Nikkei Stock Average bondissant à un record historique le mois dernier.

En Corée du Sud, le gouvernement a dévoilé en février 2024 un «Programme d’amélioration de la valeur des sociétés» visant à diminuer la sous-évaluation des actions coréennes («Korea discount»). Selon ce programme, les sociétés qui privilégient le rendement des actionnaires recevront des «avantages importants», notamment fiscaux. Le plan, qui manquait de détails complets, n’a toutefois pas répondu aux attentes des investisseurs.

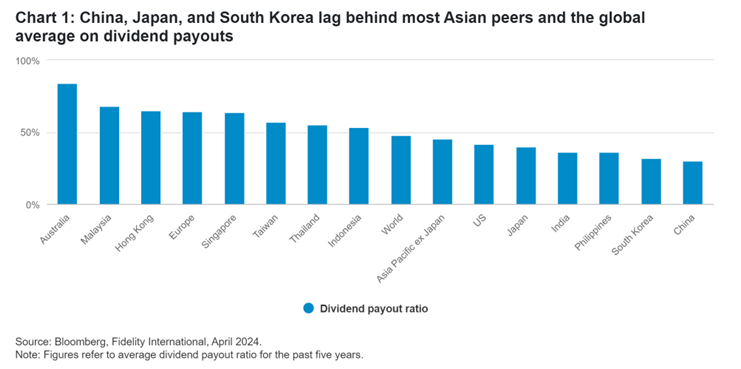

Toutes ces réformes structurelles ne sont pas fortuites. Au cours des cinq dernières années, les ratios de versements de dividendes moyens des sociétés chinoises, sud-coréennes et japonaises ont respectivement atteint 30%, 32% et 40%. La moyenne mondiale se situe à 48%; en Europe, elle est de 64%: il reste donc du chemin à parcourir. Et toutes les conditions sont en place pour que les sociétés asiatiques distribuent davantage: elles ont généralement des bilans sains qui leur permettent de verser des dividendes aux investisseurs ou de racheter des actions.

Le retour des actions à dividendes

Au cours d’une année marquée par la volatilité des marchés, les actions qui versent des dividendes se sont mieux comportées grâce à ces changements. L’indice chinois CSI Dividend, composé de 100 sociétés présentant un bon historique de versements de dividendes, a progressé de 8,3% en 2024. L’indice japonais Nikkei 225 High Dividend Yield Stock 50 a bondi de 31% depuis juillet 2023. Les faibles rendements obligataires dans les deux pays ont également rendu comparativement plus attractives les actions qui distribuent des dividendes.

Si de forts rendements en dividendes sont attirants, certains pièges sont à éviter, comme lorsqu’un rendement en dividendes très élevé attire les investisseurs vers une société en détresse financière. Les signaux à rechercher sont une croissance bénéficiaire résiliente, des bilans solides et une gouvernance d’entreprise saine, garantissant que les liquidités excédentaires reviendront aux actionnaires.

Il faudra peut-être du temps aux «coqs de fer» asiatiques pour changer leurs habitudes. Mais à un moment où la réputation de croissance de la région a été ébranlée par la volatilité, même la perte de quelques plumes devrait révéler de nouvelles opportunités d’investissement.

[1] Selon la Bourse de Tokyo (TSE).

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.