Les fonds de continuation constituent une classe d’actifs distincte du private equity.

Par David Guryn, Senior investment Director

Les investisseurs en private equity sont constamment à la recherche de moyens innovants pour maximiser la performance. Les fonds de continuation, c’est-à-dire les transactions initiées par un General Partner ou «GP-led», ont évolué au cours des 10 à 15 dernières années pour devenir un pilier du private equity, en raison de leur potentiel de rendement et de leur capacité à générer des liquidités. Cette croissance a amené les investisseurs à s’interroger sur la manière de classer et d’allouer les stratégies de fonds de continuation au sein de leurs portefeuilles de private equity.

Les investisseurs en private equity sont constamment à la recherche de moyens innovants pour maximiser la performance. Les fonds de continuation, c’est-à-dire les transactions initiées par un General Partner ou «GP-led», ont évolué au cours des 10 à 15 dernières années pour devenir un pilier du private equity, en raison de leur potentiel de rendement et de leur capacité à générer des liquidités. Cette croissance a amené les investisseurs à s’interroger sur la manière de classer et d’allouer les stratégies de fonds de continuation au sein de leurs portefeuilles de private equity.

Les fonds de continuation constituent une classe d’actifs distincte, bien qu’ils partagent certaines caractéristiques avec les transactions secondaires initiées par des Limited Partners (LP) et les co-investissements. Ils offrent une proposition de valeur différenciée, notamment un potentiel d’alpha assorti d’un profil de risque faible et d’une duration courte, en raison d’une construction de portefeuille rigoureuse, d’un fort alignement des intérêts du gérant (General Partner, GP) et des investisseurs, et au fait que la souscription et l’investissement dans ces opportunités sont réalisés par des équipes spécialisées.

Comparaison des fonds de continuation avec les transactions secondaires initiées par des investisseurs (LP) et le co-investissement

Les Limited Partners (LP) considèrent souvent les fonds de continuation comme des investissements secondaires classiques, du fait que les deux types de transaction impliquent l’acquisition d’actifs qu’un GP détient déjà. Toutefois, cette perspective fait abstraction de certaines différences essentielles.

Les fonds de continuation permettent à un GP de conserver un actif ou un panier d’actifs très performant au-delà de la durée de vie du fonds initial. Cela passe par la création d’un nouveau fonds, le fonds de continuation, pour acheter le ou les actifs et souvent pour lever des capitaux afin de poursuivre la croissance et mener des opérations de fusions-acquisitions. Les LP qui avaient investi dans le fonds d’origine peuvent choisir de réinvestir dans le fonds de continuation ou de vendre leur participation, obtenant ainsi des liquidités.

Contrairement aux transactions secondaires initiées par les LP, qui portent généralement sur un large éventail d’actifs à différents stades de maturité, les fonds de continuation se concentrent sur un ou des actifs sélectionnés. Cela peut contribuer à réduire le risque, car le GP possède une connaissance approfondie de l’actif et peut continuer à créer de la valeur. Par ailleurs, les fonds de continuation réalignent l’engagement du GP sur la nouvelle base de coûts, alors que dans une transaction secondaire initiée par un LP, l’investisseur participera au modèle existant de répartition des rendements.

Si les fonds de continuation, comme les co-investissements, impliquent des transactions portant sur un seul actif, leurs dynamiques respectives sont très différentes. Un co-investissement suppose généralement un nouvel investissement dans une société aux côtés d’un GP et le démarrage du processus de création de valeur dès le premier jour. En revanche, un fonds GP-led consiste à poursuivre la création de valeur déjà commencée dans le cadre de la gestion de ce GP.

Cette expérience antérieure de gestion de l’actif peut être un avantage considérable. Le GP a déjà établi une relation fructueuse avec la direction de l’entreprise et sait quelles stratégies ont fonctionné par le passé, et lesquelles ont échoué. Le GP et la direction de la société sont bien placés pour faire entrer l’entreprise dans sa prochaine phase de croissance.

Atténuation des risques et potentiel de rendement

L’une des préoccupations concernant les fonds de continuation est le risque de concentration perçu, car ils impliquent un nombre restreint d’actifs, voire un seul. Toutefois, cette perspective découle souvent de la classification des GP-led dans la même catégorie que les transactions secondaires classiques initiées par des LP, et néglige la manière dont le risque peut être atténué par une approche de diversification structurée.

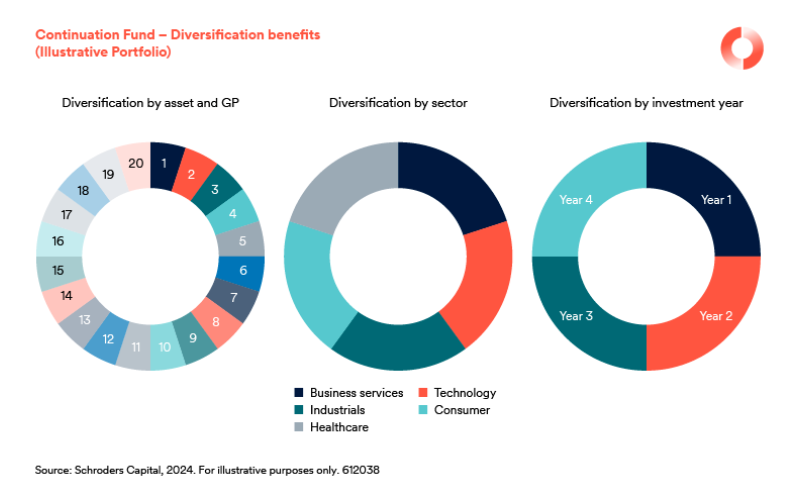

Une stratégie de fonds de continuation peut inclure des participations dans 20 à 30 sociétés différentes, par exemple. Selon la théorie du portefeuille, un portefeuille d’environ 20 à 30 titres bien diversifiés peut réduire considérablement le risque, ce qui permet d’obtenir ce que l’on appelle une diversification statistique. Ce principe peut être appliqué aux fonds de continuation, répondant au problème de concentration sur un seul actif.

En outre, les portefeuilles de fonds de continuation sont diversifiés par secteurs et millésimes, introduisant des niveaux supplémentaires de non-corrélation, ce qui réduit encore davantage le risque.

La sélection minutieuse des actifs repris dans un fonds de continuation contribue également à atténuer les risques. Les investisseurs dans des fonds de continuation peuvent choisir leurs expositions aux entreprises sous-jacentes sur un marché d’opportunités de grande qualité. En outre, la capacité à positionner les portefeuilles de manière à faire face à la hausse des taux et à inclure des actifs moins exposés au cycle économique est un facteur clé de la gestion des risques.

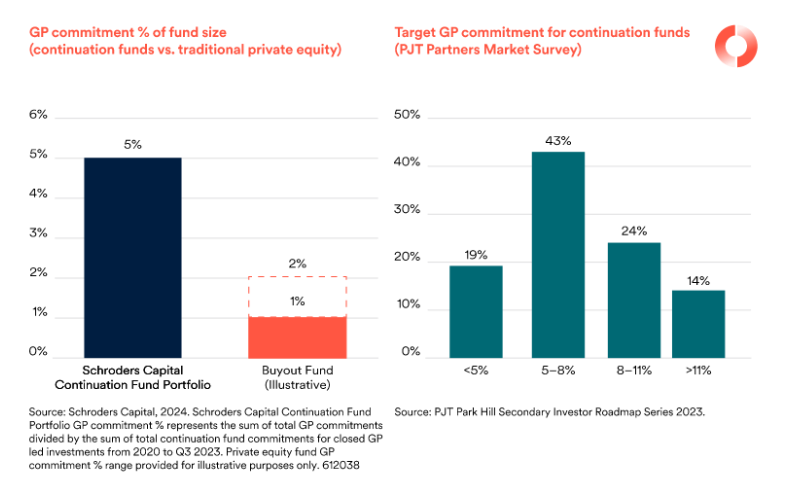

Un autre aspect important de l’atténuation des risques dans les fonds de continuation est le fort alignement des intérêts du GP et des investisseurs. Une critique fréquente des fonds de continuation est qu’ils créent un conflit d’intérêts inhérent à la position du sponsor, car ce dernier se vend effectivement un actif à lui-même et cristallise le produit de la vente. Un fonds de continuation bien structuré bénéficie d’un solide engagement du GP à optimiser la gestion, ce qui améliore le profil de rendement ajusté du risque de ce type de fonds.

À mesure que le marché des fonds de continuation a gagné en maturité, il est devenu une pratique courante pour les GP de réinvestir 100% des produits de la vente ainsi cristallisés dans le fonds de continuation créé. Les GP démontrent encore davantage leur conviction en prenant des engagements supplémentaires avec leur propre capital disponible et en investissant dans le même actif de leur fonds le plus récent, validant ainsi les prix, l’alignement des intérêts et le potentiel de hausse.

Un sponsor de fonds de continuation dont les intérêts sont bien alignés soumet le produit de la cession à un double risque: il est censé faire fructifier son argent aux côtés de ses investisseurs (LP) en cas de succès de l’opération, mais peut également enregistrer une perte si elle échoue. Étant donné que l’alternative est une sortie traditionnelle dans laquelle les GP peuvent encaisser immédiatement leurs profits latents, ils sont incités à ne créer des fonds de continuation que lorsqu’ils sont parfaitement convaincus de générer des rendements solides.

Le marché soutient cette performance, ciblant un multiple du capital investi (MOIC) d’au moins 2x et un taux de rendement interne (TRI) de 20% pour les fonds de continuation (selon le rapport 2023 sur le marché secondaire du private equity de l’équipe Private Capital Advisory de Lazard). Ces chiffres concordent avec notre propre historique de performance des transactions GP-led, qui montre un MOIC supérieur à 2,5x sur toutes les sorties. (Selon Schroders Capital, 2024, calculé en divisant la valeur totale réalisée par le coût initial des investissements cédés pour chaque entreprise en portefeuille dans les transactions initiées par des GP conclues entre 2009 et le T3 2023.) Les fonds de continuation présentent intrinsèquement un potentiel haussier significatif car ils sont créés pour recevoir des actifs de haute qualité dotés de modèles économiques robustes, et bénéficient par ailleurs du réinvestissement des GP et des expositions transversales à d’autres fonds.

Profil de durée courte et atténuation de l’effet de la courbe en J

L’une des caractéristiques principales des fonds de continuation est leur durée d’investissement plus courte. La plupart des fonds de continuation sont souscrits pour une période de détention de trois à quatre ans – plus courte que la période de détention habituelle pour les investissements traditionnels de buyout, qui servent de référence pour le co-investissement.

La construction précise du portefeuille des fonds de continuation contribue également à cette durée plus courte. Dans l’environnement macroéconomique actuel, les investisseurs dans des fonds de continuation peuvent positionner leurs portefeuilles de manière stratégique de sorte que les actifs sous-jacents ne dépendent pas excessivement de cycles économiques longs, ce qui contribue à réduire la durée globale de l’investissement.

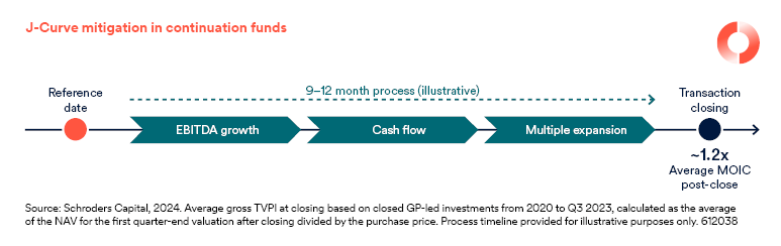

La capacité à «créer de la valeur rapidement» des GP-led ne profite pas aux investisseurs uniquement à la fin de la période de détention, elle peut également se traduire par une forte atténuation de la courbe en J dès que l’investissement est réalisé.

Les fonds de continuation peuvent utiliser différents moteurs pour créer de la valeur, de l’initiation de la transaction jusqu’à sa clôture, notamment la croissance de l’EBITDA, les flux de trésorerie, l’expansion des multiples et, dans certains cas, un prix d’achat inférieur à la valeur d’actif net.

Les GP-led sont commercialisés à partir d’une date de référence, et l’intervalle entre cette date et la clôture peut durer jusqu’à 9 à 12 mois. Au cours de cette période, un actif très performant voit son EBITDA augmenter et génère des flux de trésorerie, ce qui, combiné à toute opération de fusion-acquisition, peut entraîner une expansion des multiples.

Certains fonds de continuation effectuent également des transactions avec une décote par rapport à la valeur d’actif net, en fonction de l’environnement de marché, étant donné qu’ils offrent une option de liquidité certaine et accélérée par rapport à d’autres alternatives de sortie. Par conséquent, la valeur intrinsèque d’un actif peut souvent dépasser le prix d’achat, ce qui entraîne une hausse de la valorisation à court terme après l’investissement initial.

L’importance d’une équipe d’investissement dédiée, spécialisée dans les transactions GP-led

Une équipe spécialisée dans les investissements en fonds de continuation apporte une riche expérience et expertise. Sa connaissance approfondie des nuances et de la complexité de ces transactions peut être inestimable pour identifier les opportunités prometteuses et éviter les pièges potentiels.

Une équipe dédiée aura noué des relations solides avec les GP et d’autres acteurs clés du secteur du private equity, ce qui lui permettra d’accéder à des flux de transactions de grande qualité et à des informations précieuses sur le marché.

Les équipes spécialisées dans les transactions GP-led appliquent un état d’esprit d’investissement direct à la souscription de fonds de continuation, en consacrant des ressources et une attention considérables à ces opportunités. Plutôt que de disperser les efforts d’une équipe sur plusieurs stratégies, l’adoption d’une approche ciblée de l’évaluation des transactions au cas par cas, à la fois ascendante et descendante, améliore la qualité de la due diligence et de la prise de décision.

En outre, les équipes spécialisées dans les fonds de continuation peuvent développer et utiliser des outils et des systèmes dédiés, adaptés aux besoins spécifiques de ces transactions. Il peut s’agir de modèles de valorisation exclusifs, de cadres d’évaluation des risques ou de systèmes de gestion de portefeuille.

Une équipe dédiée possède un historique de performance qui peut être évalué par les investisseurs potentiels. Cet historique de performance peut attester de la capacité de l’équipe à générer des rendements élevés et à gérer efficacement le risque dans le contexte des transactions initiées par des GP.

Perspectives

Bien que les fonds de continuation partagent certaines caractéristiques avec les transactions secondaires initiées par des LP et avec les co-investissements, ils représentent une classe d’actifs unique offrant des avantages distincts. Une bonne compréhension de ces différences permet aux investisseurs (LP) de prendre des décisions plus éclairées sur la manière d’intégrer les fonds de continuation dans leurs stratégies de private equity.

Avec plus de 50 milliards de dollars de volume de transactions en 2023, le marché des fonds de continuation est appelé à connaître une croissance robuste dans les années à venir (selon les données de Schroders Capital). Alors que de plus en plus de capitaux dédiés sont levés pour les fonds de continuation, nous pensons que les investisseurs possédant une expérience des transactions GP-led continueront d’avoir des opportunités intéressantes de construire des portefeuilles de fonds de continuation de haute qualité et bien alignés.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.