Tour d’horizon des cycles de surperformance des marchés d’actions allemand et américain et de ce qui nous attend.

Par Kevin Thozet, membre du comité d’investissement

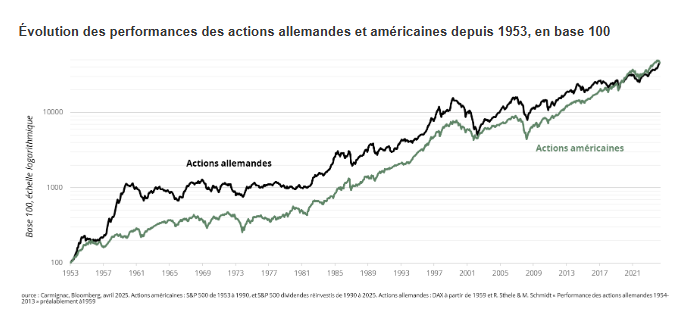

Sur un temps long, les marchés d’actions allemands n’ont rien à envier à ceux de la première économie mondiale. Ces 70 dernières années, le S&P 500 et le DAX 40 ont délivré, au centime près, des performances équivalentes: 9% par an en moyenne.

Si la destination est quasiment identique, les trajectoires se sont éloignées par moments.

De 1950 à 1970, le Wirtschaftswunder («miracle économique») et le soutien budgétaire du plan Marshall (entre 100 et 200 milliards d’euros actuels) ont conduit à une forte surperformance des actions allemandes. De même, dans le sillage de la réunification et du Solidarpakt[1] (pour un montant entre 120 et 140 milliards d’euros actuels) et des dix années d’intégration économique de l’Allemagne de l’Est qui ont suivi, le DAX a délivré des retours bien plus élevés que le S&P 500. Les marchés d’actions américains ont connu leurs principales périodes de surperformance du choc pétrolier de 1973 au sommet de la bulle Internet de 2000 et du creux de la grande crise financière, fin 2008, au sommet de 2024. Dans ces deux cas, la domination technologique a été le facteur majeur de la surperformance boursière.

Sur les trois dernières années, les actions allemandes et américaines ont fait jeu égal, ce qui constitue certainement une surprise pour nombre d’entre nous. Nous sommes en effet conscients de l’impact des Sept Magnifiques sur l’ensemble de la Bourse américaine, mais connaissons-nous bien les ressorts de la Bourse allemande sur cette période? Dans un environnement économique adverse où l’industrie devait s’accommoder de prix de matières premières très élevés, c’est principalement la technologie (SAP) qui s’est illustrée, mais aussi les secteurs financiers au sens large (assureurs avec Allianz ou Munich Re). Dans l’industrie de l’énergie, Siemens Energy s’est distingué. Certaines valeurs industrielles ont réussi à s’affranchir de leur désavantage énergétique (Rheinmetall) et à surperformer la plupart des grandes valeurs de la technologie américaine.

Les années qui viennent pourraient fort bien prolonger, voire amplifier, la bonne surprise allemande. Les plans de dépense dans le secteur de la défense et dans les infrastructures (Zeitenwende 2.0) d’une ampleur supérieure au plan Marshall sont tout à fait capables de redonner à l’Allemagne un rythme de croissance oublié depuis longtemps alors que les questionnements sur la fin de l’exceptionnalisme américain pourraient progressivement diriger les capitaux des États-Unis vers le reste du monde. La dynamique des flux financiers internationaux devrait permettre aux actions allemandes et européennes de matérialiser par des valorisations plus élevées tous leurs arguments.

[1] « Pacte de solidarité »

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d’aucune garantie de fiabilité, d’exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l’utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.