Les taux d’intérêt sont à la base de tout calcul ou opération financière.

Par Kevin Thozet, membre du Comité d’Investissement

Ce cycle économique est exceptionnel à bien des égards et les mouvements de marché en attestent : une année 2022 fortement baissière, une année 2023 particulièrement haussière, un resserrement monétaire sans précédent. Pour autant, de nombreux investisseurs et épargnants ont, comme à leur habitude, été guidés tant par l’appât du gain que par l’aversion au risque.

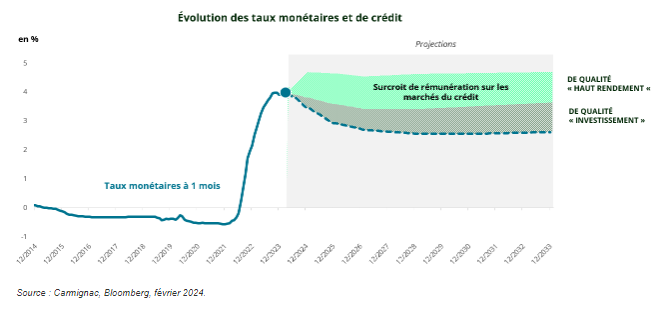

Ils ont accompagné ce mouvement de hausse des taux monétaires (ligne bleue sur le graphique)[1], encouragés par les perspectives d’une rémunération avantageuse[2] (qui peut atteindre près de 4% de rendement facial aujourd’hui – point bleu sur le graphique) mais aussi par les craintes de voir une redite de l’année 2022 où le prix des actions et des obligations avaient baissé de concert.

Les états en ont tiré avantage; les programmes d’appel à l’épargne domestique ont connu un franc succès en Europe[3] et le trésor américain s’est financé via des émissions de court terme. Les investisseurs en ont également profité ; il était pertinent de privilégier le monétaire en 2022 et sur le premier semestre de 2023. Pour autant, il est important de ne pas ignorer le pivot des banquiers centraux et ses conséquences. Un nombre grandissant de ces programmes d’épargne arrive à échéance. La baisse attendue des taux de politique monétaire induit une baisse à venir de la rémunération du monétaire (ligne bleue pointillée sur le graphique).

L’investisseur ou épargnant doit avoir conscience que si un fonds monétaire ou un compte à terme rémunère actuellement à un taux facial attractif, ce taux sera vraisemblablement plus bas quand il renouvellera son placement. Sauf retour de l’inflation et des hausses de taux, les taux servis par les marchés monétaires vont aller en déclinant. Ainsi investisseurs et épargnants seront confrontés au risque de réinvestissement – le risque d’enregistrer des pertes relatives si les rendements des placements actuels sont réinvestis à un taux d’intérêt plus faible.

Comment y remédier?

Il convient de s’assurer dès aujourd’hui des rendements attractifs pour l’avenir. Les marchés du crédit offrent un surcroît de rendement qu’un investisseur peut capter pour les trimestres, voire les années, à venir – la zone verte hachurée sur le graphique correspond à la rémunération additionnelle qu’offrent actuellement les marchés du crédit en comparaison du taux monétaire. Autrement dit, il s’agit du «manque à gagner» pour tout investisseur qui ferait le choix de maintenir ses positions sur les marchés monétaires ou qui tarderait à réallouer son capital – comprise entre 1% et 2% par an, cette carence de performance est loin d’être négligeable.

Cette appétence pour les stratégies offrant un surcroît de performance devrait contribuer à la bonne tenue des actifs de portage et au retour en grâce de la gestion active au détriment du monétaire. Comprendre le comportement des investisseurs, qui lui-même dépend largement de ce que font les banquiers centraux, est clef ne serait-ce que par son impact sur le comportement spéculatif de ces premiers. Les taux d’intérêt sont à la base de tout calcul ou opération financière, comme pourrait le dire Schumpeter.

[1] Avec quelque 1 500 milliards de dollars de flux positifs sur les fonds monétaires américains depuis que la Fed a enclenché son cycle de resserrement et plus de 350 milliards d’euros de flux sur leurs homologues européens sur la même période.

[2] Les taux servis par ces instruments monétaires et autres produits d’appel à l’épargne domestique ont été les plus attractifs depuis la grande crise financière de 2008.

[3]Collecte record du livret A à €30 milliards et des BTP Valore italiens à €35 milliards pour n’en citer que deux.

Ce document ne peut être reproduit, en tout ou partie, sans l’autorisation préalable de la société de gestion. Ce document a été préparé par Carmignac Gestion et/ou Carmignac Gestion Luxembourg. Il est distribué au Royaume-Uni par Carmignac Gestion Luxembourg UK Branch (immatriculée en Angleterre et au Pays de Galles sous le numéro FC031103, après obtention du visa de la CSSF du 10/06/2013). Il ne constitue ni une offre de souscription ni un conseil en investissement. Les informations figurant dans le présent document peuvent être partielles et sont susceptibles d’être modifiées sans préavis.