Composer avec le bruit de marché

Vue d’ensemble

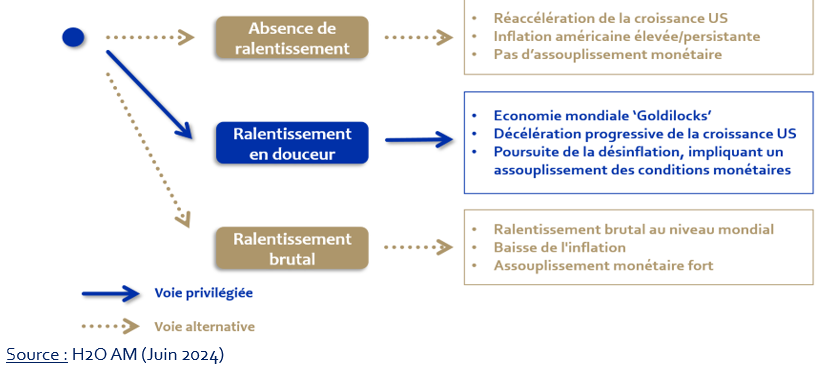

Depuis fin 2023, la croissance mondiale est restée robuste tout en devenant moins dépendante de l’économie américaine : l’Europe a enfin rebondi et la reprise du secteur manufacturier mondial a soutenu la croissance des marchés émergents qui bénéficient en outre des prix élevés des matières premières. Tout en étant alignées avec ce scénario d’une croissance positive à l’échelle mondiale, les équipes d’H2O AM anticipaient un ralentissement de la croissance et de l’inflation aux Etats-Unis, avec un risque limité qu’il conduise à une récession prolongée. Toutefois, des facteurs potentiellement haussiers nous ont incité à attribuer une probabilité non négligeable à un scénario de réaccélération de la croissance et d’un report des mesures d’assouplissements monétaires.

Ce thème du «regain de momentum» a finalement prévalu jusqu’à présent, en particulier jusqu’au milieu de cette année. Cette résilience a été notamment soutenue par un niveau élevé du déficit public aux Etats-Unis (7% de PIB de déficit en dépit d’une trajectoire de la dette publique insoutenable) combiné à un puissant effet de création de richesse lié à la part importante de l’épargne des ménages américains investie sur les marchés actions. Il faut savoir que les actifs financiers du secteur privé équivalent à six fois le PIB des Etats-Unis, et qu’ils sont composés à plus de 40% d’actions.

Perspectives

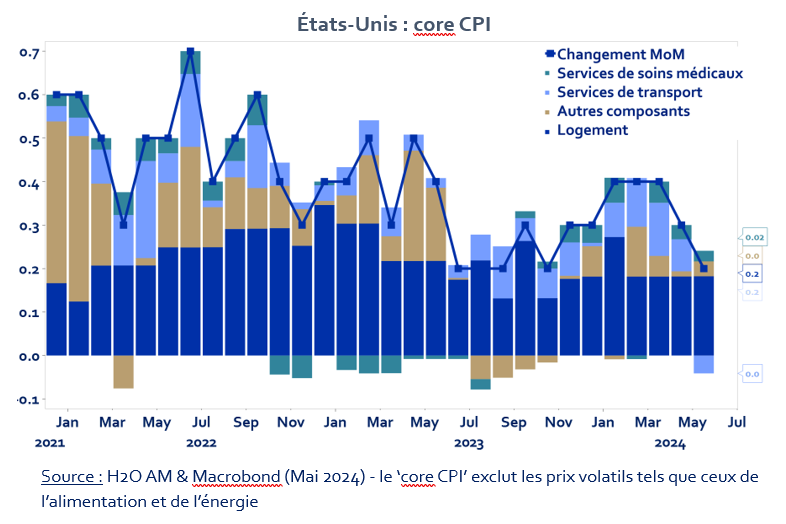

Alors que nous entrons dans le second semestre de l’année, nous conservons le même scénario, centré sur un atterrissage en douceur de l’économie américaine, sachant qu’il apparaît de plus en plus clairement que les facteurs entravant le processus de désinflation s’estompent. En effet, certaines composantes du core-CPI (Consumer Price Index), tels que les prix du logement, l’OER[1] et les services de transport commencent à se normaliser, avec un effet retard. De plus, la reprise de l’immigration observée depuis la fin de la crise Covid produit des effets en deux temps sur l’inflation : dans une première phase, qui est passée aujourd’hui, l’augmentation de la demande générée par cette immigration a nourri l’inflation; puis, dans un second temps, et nous en sommes là, cette immigration a pour effet de détendre le marché du travail et de limiter les effets de second tour sur les salaires.

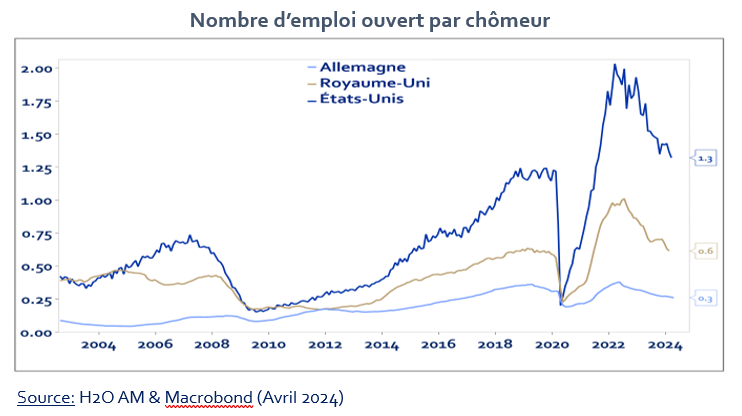

L’inflation dans le secteur des services core (hors logement) est largement dépendante des conditions du marché du travail. A la sortie de la crise Covid, les marchés de l’emploi se sont significativement tendus à travers le monde, privant les économies de la possibilité de remplacer les pénuries de main-d’œuvre locale par des capacités de main-d’œuvre inutilisées provenant de régions voisines.

Depuis l’année dernière, cette dynamique inflationniste semble s’atténuer sensiblement: la partie de la pression sur les prix liée aux salaires amorçant sa baisse. Cette boucle prix/salaires est cruciale dans la mesure où elle façonne la capacité des banques centrales à s’engager pleinement dans un cycle de réduction des taux dès que leur crédibilité n’est plus un enjeu.

De ce point de vue, la Banque Centrale Européenne (BCE) est moins contrainte que la Réserve Fédérale (FED). En effet, dans la zone euro, le risque d’erreur de politique monétaire est plus réduit étant donné que l’inflation est principalement expliquée par les contraintes d’offre (perturbation des chaînes de production, approvisionnement, coût du transport) plutôt qu’à des facteurs liés à la demande, issus, eux, de l’effet de richesse et du stimulus fiscal aux États-Unis.

Aujourd’hui, les facteurs contribuant au ralentissement économique aux Etats-Unis prennent de l’importance, ce qui renforce notre confiance dans notre projection initiale d’un ralentissement synchronisé. La croissance devrait ralentir sous l’effet différé des taux élevés, pesant davantage sur les segments plus vulnérables de l’économie, tels que les petites entreprises, les ménages à faible patrimoine et les plus jeunes. Le taux de défaut des crédits à la consommation a commencé à augmenter, en particulier chez les jeunes ménages et ceux à faibles revenus, tandis que la croissance du crédit bancaire s’est fortement ralentie. En outre, les petites entreprises subissent de plein fouet l’impact des hausses de taux, ce qui les conduit à revoir à la baisse leurs plans d’investissement et à réduire leurs intentions d’embauche.

Bâtir des portefeuilles résilients

Bien que nous entrions dans une phase où l’incertitude macroéconomique devrait diminuer, la volatilité des marchés restera un facteur à surveiller. Par analogie, la macroéconomie pourrait être comparée à un promeneur qui marche dans une direction donnée, tandis que les marchés seraient comparables au chien courant de manière imprévisible au bout d’une laisse rétractable.

Lors de périodes de fortes variations macroéconomiques, le marché réagit à ces fluctuations principalement dans la même direction que la macroéconomie. A l’inverse, lorsque les conditions économiques se stabilisent et que l’environnement devient plus prévisible, le marché gagne la liberté d’évoluer dans des directions différentes, voire opposées, car les pièges comportementaux et les biais cognitifs deviennent prépondérants. D’un côté donc le promeneur ralentit, de l’autre le chien court dans tous les sens. Cela crée un paradoxe : les trajectoires des actifs peuvent évoluer à l’opposé des tendances macroéconomiques. En substance, 2024 marque une rupture avec les trois dernières années, car cette année reflète de plus en plus des considérations liées au marché plutôt que des influences macroéconomiques.

Le cœur de notre process de gestion reste l’analyse macroéconomique, nous nous intéressons d’abord au rythme du promeneur. Par conséquent, dans de tels environnements, notre objectif est de construire des portefeuilles suffisamment robustes pour bénéficier de la volatilité du marché, plutôt que de la subir.

Cela implique de gérer des portefeuilles capables de naviguer dans les changements de sentiment du marché déclenchés par des divergences imprévues entre les anticipations et la réalité macroéconomique. En pratique, cette approche nécessite l’utilisation de stratégies multi-scénarios afin d’améliorer la résilience du portefeuille sur l’horizon d’investissement.

Le marché obligataire est un exemple récent de ces opportunités. À la fin de 2023, le sentiment des investisseurs favorisait lui aussi un scénario d’atterrissage en douceur, envisageant peu celui d’une réaccélération de la croissance. Six mois plus tard, les attentes ont évolué vers un scénario de « non-atterrissage », ne prévoyant plus qu’un nombre réduit de baisses de taux cette année. Ce changement de sentiment a redonné un potentiel défensif aux obligations, qui devraient désormais offrir de la protection lors des périodes de tension accrue sur les marchés.

Alors que les stratégies de couverture s’adaptent à cette dynamique, le cœur du moteur de performance des portefeuilles d’H2O reste stable, ancré sur les fondamentaux. Les actifs émergents, malgré la volatilité récente due aux changements politiques, illustrent cette stabilité en conservant leur importance dans notre allocation stratégique. Cet intérêt pour les émergents persiste car plusieurs paramètres continuent de s’aligner en faveur de ces actifs, tels que la valorisation, la prime de risque, le positionnement et l’exposition aux tendances économiques dominantes. En réalité, l’alignement de ces paramètres s’est même encore amélioré au cours des derniers mois, en particulier en ce qui concerne la valorisation et la prime de rendement.

Dans ce cadre par exemple, la récente correction de la valeur du MXN (Peso mexicain) est perçue favorablement. Alors que cette devise est revenue sur les niveaux de cours de l’année dernière, nos portefeuilles n’ont rendu qu’une partie de la prime accumulée depuis 2023, ceci indique un potentiel de rendement renouvelé avec un positionnement de marché plus sain. La clé pour capturer de la valeur à partir de ces thèmes de long terme consiste à rester investi dans les positions, à ajuster l’exposition pendant les périodes de stress et à constituer des portefeuilles capables de résister à la volatilité et d’atténuer les baisses.

Edité à Paris / Londres, 12 juillet 2024

[1] OER (Owners’ Equivalent Rent) : indice qui mesure un «Équivalent loyer pour les propriétaires»

Ce document est distribué à titre d’information uniquement et ne constitue pas un conseil, une offre ou une invitation par ou au nom de H2O AM à acheter ou vendre des titres, des instruments financiers connexes ou d’autres produits, ou à s’engager dans une stratégie de négociation dans une quelconque juridiction. Ce document est destiné aux clients professionnels au sens de la directive MiFID. Il ne peut être utilisé à d’autres fins que celles auxquelles il est destiné et ne peut être reproduit, diffusé ou communiqué à des tiers, en tout ou en partie, sans l’accord écrit préalable de H2O Asset Management.

Cette présentation a été conçue et réalisée par H2O Asset Management à partir de sources qu’elle considère comme fiables. H2O Asset Management ne peut être tenue responsable de toute décision prise ou non sur la base des informations contenues dans ce document, ni de l’usage qu’un tiers pourrait en faire. Les analyses et opinions contenues dans ce document représentent le point de vue du ou des auteurs référencés à la date indiquée et sont susceptibles d’être modifiées sans préavis. Il n’y a aucune garantie que les développements futurs correspondront à ceux anticipés dans ce document.

Avant d’investir dans un produit, l’investisseur doit bien comprendre les risques, y compris le risque de marché associé à l’émetteur, les avantages financiers et l’adéquation de ces produits et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables avant de prendre une décision d’investissement. L’investisseur doit bien comprendre les caractéristiques de la transaction et, en l’absence de toute disposition contraire, être financièrement capable de supporter la perte de son investissement et être prêt à accepter ce risque. L’investisseur doit être conscient que la valeur d’un investissement et les revenus qui en découlent peuvent évoluer à la hausse comme à la baisse et que les performances passées ne préjugent pas des performances futures. Tout investissement dans un produit décrit est soumis à la lecture préalable et à la compréhension de la documentation du produit, en particulier celle qui décrit en détail les droits et les devoirs des investisseurs et les risques inhérents à un investissement dans ce produit.

La documentation légale et réglementaire des fonds gérés par H2O AM est disponible gratuitement sur le site h2o-am.com. Le groupe H2O Asset Management est composé des entités suivantes :

H2O Asset Management L.L.P. est une société de gestion d’investissements autorisée et réglementée par la Financial Conduct Authority ( » FCA « ) et enregistrée sous le numéro 529105. H2O Asset Management L.L.P. est inscrite au registre des sociétés anglaises sous le numéro OC356207. Le registre de la FCA peut être consulté à l’adresse http://www.fca.org.uk/. Siège social : H2O Asset Management L.L.P. 33 Cavendish Square, 6th Floor, London W1G 0PW, United Kingdom. Numéro d’entreprise : OC356207.

H2O Asset Management Europe est une société de gestion agréée et régulée par l’Autorité des Marchés Financiers sous le n° GP-19000011. Le registre de l’AMF peut être consulté sur https://www.amf-france.org. Raison sociale et siège social : H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Paris, France. Numéro d’entreprise : RCS Paris n° 843 082 538.

H2O Monaco SAM qui est agréée et régulée par la Commission de contrôle des activités financières (CCAF SAF 2017-04). Dénomination sociale et siège social : H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco. Numéro d’entreprise : (RCI) 17S07498.