Il existe des risques et des opportunités pour les investisseurs, car un bilan des engagements climatiques se profile et les pressions pour le changement s’intensifient.

Par Irène Lauro, Economiste

La course à l’objectif de zéro émission nette de gaz à effet de serre (GES) d’ici 2050 va probablement s’accélérer, car les pays devraient faire face à des dommages et des coûts économiques croissants liés à la hausse des températures.

La course à l’objectif de zéro émission nette de gaz à effet de serre (GES) d’ici 2050 va probablement s’accélérer, car les pays devraient faire face à des dommages et des coûts économiques croissants liés à la hausse des températures.

Afin d’atténuer le réchauffement climatique, de nombreux gouvernements mettent en œuvre des politiques qui transforment considérablement leur économie, notamment dans le domaine de la transition énergétique.

La transition énergétique crée un grand nombre de risques et d’opportunités pour les investisseurs, et cet article met en lumière les pays qui ouvrent et ferment la marche en termes de mesures de politique budgétaire pour y parvenir. L’objectif est ici de mieux comprendre où se situent les risques les plus importants et d’aider les investisseurs à s’y retrouver dans le thème de la transition énergétique.

Les contributions déterminées au niveau national (CDN) d’un pays forment l’un des piliers importants de l’action climatique. Les gouvernements ont été invités à présenter leurs CDN et les mesures visant à réduire les émissions de GES en amont de l’adoption de l’Accord de Paris sur les changements climatiques en 2015. Des CDN ambitieuses doivent permettre d’atteindre l’objectif de zéro émission nette d’ici 2050: même dans le cadre des hypothèses les plus optimistes, les réductions d’émissions de GES en équivalent dioxyde de carbone (CO2) convenues à ce jour sont insuffisantes pour que le monde ait même 50% de chance d’atteindre l’objectif de zéro émission nette d’ici 2050. Rappelons que parvenir à la neutralité carbone d’ici 2050 est nécessaire pour limiter la hausse des températures à 1,5 °C par rapport aux niveaux préindustriels et se donner les meilleures chances de prévenir les changements climatiques dévastateurs.

Un bilan des engagements climatiques afin de souligner la nécessité d’agir davantage

Cette année, les CDN et les politiques climatiques qui les soutiennent seront sous surveillance avec le premier «inventaire mondial» de l’Accord de Paris. Les résultats de cette évaluation seront examinés lors de la COP28, le sommet des Nations Unies sur le climat qui se tiendra aux Émirats arabes unis en novembre. Ce processus sera le premier bilan officiel de l’Accord de Paris et devrait évaluer si chaque pays fait suffisamment de progrès dans la réalisation de ses engagements envers l’objectif de zéro émission nette. Il pourrait également souligner la nécessité de faire preuve d’une plus grande ambition en matière climatique et de renforcer les actions politiques et la coopération internationale pour réduire les émissions mondiales.

L’ONU a commencé à évaluer les engagements actuels et a publié en avril les résultats initiaux de son premier rapport de synthèse pour l’évaluation technique de l’état des émissions de GES. Ces résultats indiquent que le rythme et l’ampleur des plans climatiques actuels sont insuffisants pour limiter le réchauffement climatique. L’analyse a révélé que les émissions mondiales de GES en 2030, telles qu’elles ressortent des dernières CDN, induiront probablement un réchauffement climatique supérieur à 1,5 °C au cours du 21e siècle.

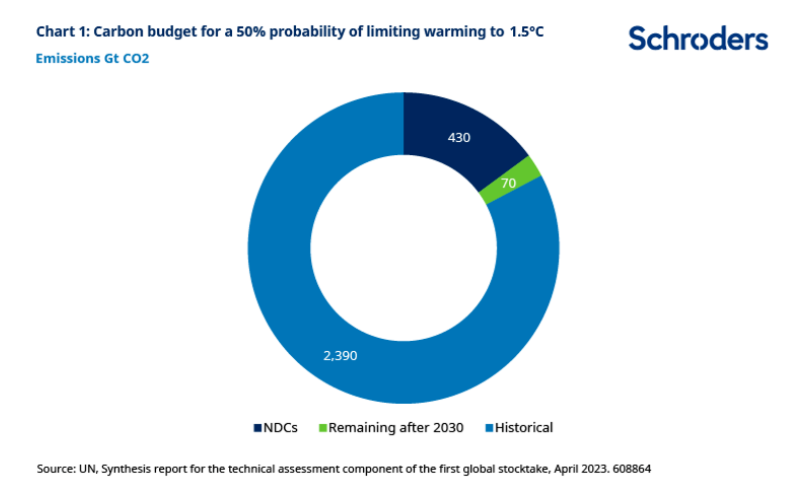

En effet selon les prévisions du rapport, les CDN actuelles conduiront à un réchauffement de 2,5 à 2,9 °C, avec des conséquences dramatiques pour le climat, y compris des événements météorologiques extrêmes plus fréquents, et des répercussions négatives inévitables sur l’économie mondiale. Alors que les émissions totales devraient atteindre un pic avant 2030, les émissions cumulées de CO2 pour la période 2020-2030 sont toujours estimées à environ 430 gigatonnes (Gt) de CO2, dans le cadre des engagements climatiques actuels.

Cela consommerait 86% du budget carbone total de 500 Gt de CO2, soit le niveau d’émissions également cohérent avec la probabilité de 50% de limiter le réchauffement climatique à 1,5 °C (graphique 1). Cela laisse l’équivalent d’environ deux ans d’émissions (70 Gt CO2) pour les deux décennies suivantes si l’on veut atteindre l’objectif de zéro émission nette d’ici 2050.

Un écart important entre les politiques actuelles et celles requises pour atteindre l’objectif de zéro émission nette

Il convient de souligner que toutes les CDN ne sont pas appuyées par des politiques crédibles et que notre analyse montre qu’il existe des écarts importants entre les engagements envers le zéro émission nette et les mesures effectivement prises.

Lors de la COP28, les discussions devraient donc déboucher sur une action climatique plus ambitieuse de la part des gouvernements. La question clé est: qui doit en faire davantage? Pour les investisseurs, la réponse est essentielle car les retardataires en matière d’atténuation du changement climatique sont susceptibles de subir un durcissement de la réglementation et sont donc exposés des risques liés à la transition plus élevés, comme la hausse de l’inflation. Les risques de transition devraient se refléter encore davantage sur les marchés financiers à mesure que la course à l’objectif de zéro émission nette s’accélère. Il est donc important de définir l’ampleur de l’ajustement nécessaire dans les différentes économies compte tenu des politiques actuelles.

L’outil Climate Action Tracker (CAT), une analyse scientifique indépendante effectuée par deux organismes de recherche qui suit l’action climatique depuis 2009, montre qu’aucun plan climatique gouvernemental n’est compatible avec la limitation du réchauffement climatique à 1,5 °C. Le CAT évalue les engagements et politiques d’atténuation des pays par rapport à ce qui est techniquement et économiquement réalisable pour atteindre 1,5 °C.

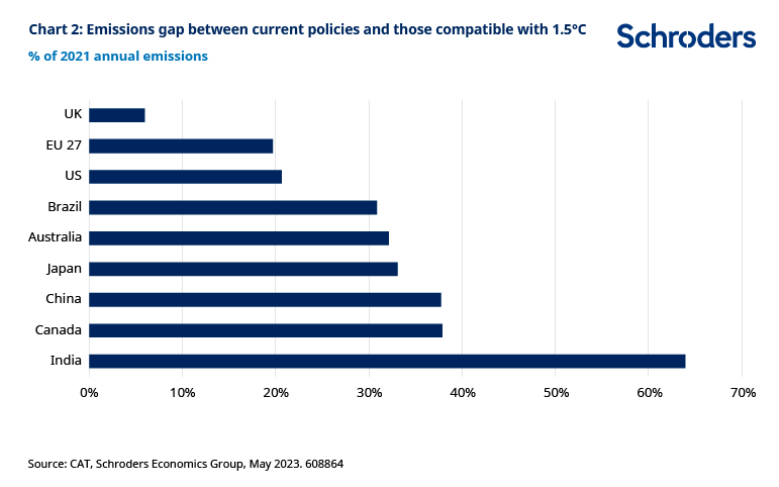

Afin d’analyser les leaders et les retardataires dans la réduction des émissions au cours de la prochaine décennie, nous calculons la quantité totale d’émissions qu’un pays atteindrait en appliquant ses politiques actuelles. Nous comparons ensuite cela à la quantité d’émissions que le pays devrait produire selon sa trajectoire nationale modélisée compatible avec l’objectif de 1,5 °C. Plus l’écart est important, plus la réglementation devrait se durcir à moyen terme. Notre analyse souligne l’importance d’être sélectif et d’aller au-delà de la simple distinction entre marchés développés et émergents.

Les pays émergents ont tendance à être plus intensifs en carbone que les pays développés, car les pays riches ont déplacé leur production manufacturière vers ces pays en développement afin de bénéficier de coûts de main-d’œuvre moins élevés. Cependant, les marchés développés dont les économies reposent sur les services ont encore beaucoup à faire pour contribuer à l’objectif de zéro émission nette.

Par exemple, en 2030, le Canada devrait encore réduire les émissions de plus de 250 mégatonnes (Mt), soit près de 40% des émissions produites en 2021. Il n’est pas surprenant que la Chine et l’Inde, compte tenu de l’augmentation rapide de leur population, de leur forte croissance économique et de l’absence de mise en œuvre des politiques, doivent également réduire substantiellement leurs émissions. La poursuite des politiques actuelles conduira à une surproduction de 2 Gt d’émissions en 2030 pour l’Inde, soit plus de 60% de ses émissions en 2021. Parmi les marchés émergents, le Brésil semble le mieux positionné en termes d’écart d’émissions grâce à une augmentation régulière des capacités éoliennes et solaires et à une part importante de la biomasse et de l’hydroélectricité dans sa production d’énergie.

Risques liés au durcissement de la réglementation du fait que les pays s’efforcent de combler l’écart d’émissions

Les gouvernements disposent de deux leviers politiques principaux. Ils peuvent introduire des subventions vertes pour encourager certains comportements, ou une tarification du carbone pour forcer leur adoption. Certains pays, comme les États-Unis, ont évité les taxes carbone pour des raisons politiques, et choisi les subventions vertes comme l’approche privilégiée pour encourager la transition vers l’objectif de zéro émission nette (voir Regime shift: the accelerating response to climate change). En revanche, les pays européens ont encouragé la décarbonation de leurs économies par la mise en place d’une tarification du carbone depuis le début des années 2000. Sur la base de notre analyse du prix moyen pondéré des émissions, l’UE est en tête de file en matière de réglementation climatique, ayant mis en place l’un des prix du carbone les plus élevés au niveau mondial. Dans l’analyse présentée ci-dessous, nous allons plus loin dans l’évaluation des actions en cours comparées aux politiques compatibles avec l’objectif de zéro émission nette.

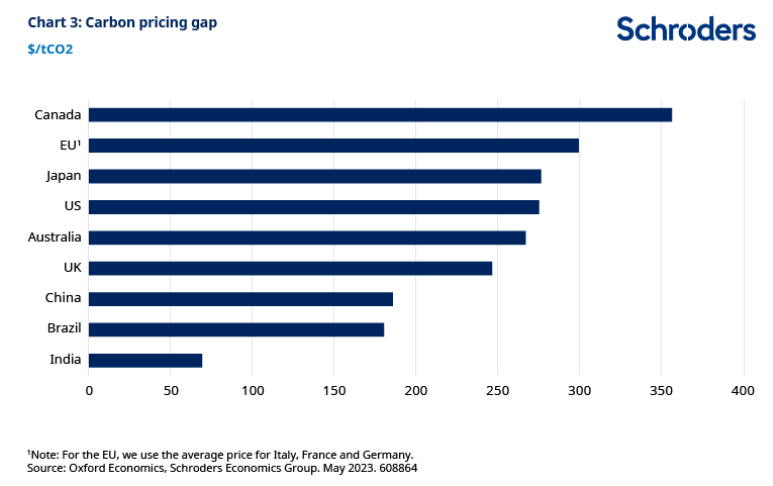

Notre donnée de référence est le prix du carbone à l’horizon 2030, qui est cohérent avec la trajectoire de zéro émission nette. Il est déterminé par le Réseau pour le verdissement du système financier (Network for Greening the Financial System, NFGS), un groupe de 116 banques centrales et organes de supervision. Ces organisations travaillent ensemble pour renforcer le rôle du système financier dans la gestion des risques et pour mobiliser des capitaux pour des investissements verts et bas carbone. Les scénarios du NGFS constituent un point de départ commun pour l’analyse des risques climatiques pour l’économie et le système financier, et leur analyse tient compte du niveau technologique actuel de chaque pays, mais aussi de son niveau de richesse/de pauvreté.

Si l’on intègre cette répartition équitable des efforts climatiques dans la modélisation du climat, il n’est pas surprenant que le prix optimal compatible avec l’objectif de zéro émission nette pour un pays en développement soit inférieur à ce qui est requis dans les pays développés. Cela signifie que, même si les prix actuels du carbone sont généralement plus élevés dans les pays développés, les gouvernements des pays riches doivent néanmoins augmenter sensiblement leur prix national des émissions afin de contribuer équitablement à la transition vers le zéro émission nette. Par exemple, alors que l’Union européenne a l’un des prix du carbone les plus élevés au monde, avec un prix moyen pondéré en fonction des émissions de plus de 40 USD/tCO2, le bloc devra encore augmenter son prix du carbone de 300 USD/tCO2 d’ici 2030 pour se placer sur une trajectoire cohérente avec l’objectif de zéro émission nette. Au contraire, en Inde, pays qui n’a pas encore adopté de système de tarification du carbone, une hausse relativement beaucoup plus faible du prix du carbone est nécessaire pour atteindre l’objectif de zéro émission nette, puisque le prix de la pollution devrait augmenter de 70 USD (graphique 3).

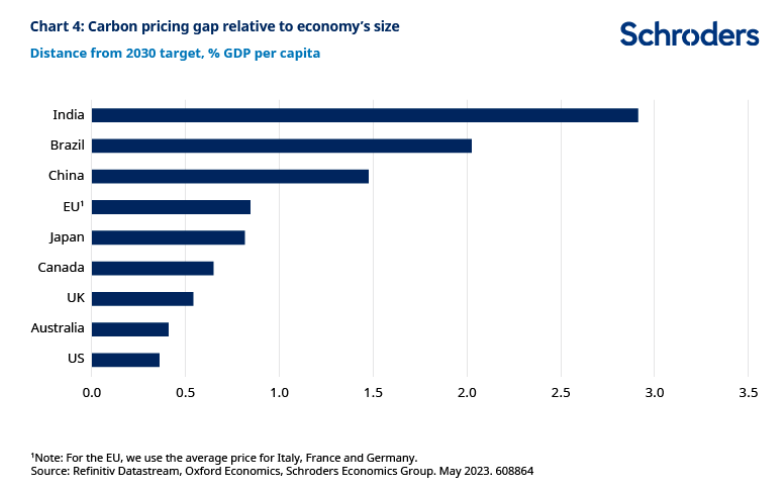

Cette hausse des prix du carbone devrait avoir des répercussions importantes sur les perspectives économiques des pays. Notamment, une augmentation du prix de la pollution exercera des pressions à la hausse sur l’inflation, tout en pesant sur la croissance économique, et l’ampleur de cet ajustement dépend étroitement de l’écart actuel de prix du carbone. Plus l’écart est important, plus les pressions inflationnistes et l’impact sur la croissance du PIB sont élevés. Afin de mieux comprendre les conséquences sur l’économie, il est important de tenir compte de l’écart de prix du carbone par rapport à la taille de l’économie. Si l’on ramène cet écart au PIB par habitant, on constate que parmi les marchés émergents, l’Inde devrait connaître le plus grand impact sur l’économie, tandis que l’Europe semble être la plus exposée parmi les pays développés (graphique 4).

Enfin, il est important de souligner que l’écart de prix utilisé dans cette analyse suppose que la tarification du carbone est le seul outil politique utilisé par les gouvernements pour encourager la transition vers le zéro émission nette. La tarification du carbone n’est pas le seul moyen d’accélérer la transition énergétique verte. Les subventions font également partie de la panoplie de mesures, et les incitations fiscales à l’investissement dans les technologies d’énergie verte peuvent contribuer à atteindre l’objectif de zéro émission nette avec des prix du carbone plus bas.

Il est par ailleurs nécessaire de limiter le soutien public apporté à la consommation de combustibles fossiles…

La suppression progressive des subventions aux combustibles fossiles est également un élément important pour une transition réussie. Comme l’a décrit l’AIE, les subventions aux combustibles fossiles constituent un «obstacle» essentiel au transfert vers une énergie propre. Ces subventions protègent les consommateurs contre la hausse des prix de l’énergie, mais ne sont pas sans conséquence, notamment pour les caisses de l’Etat et pour l’environnement. C’est pourquoi, lors de la COP26 en 2021, les gouvernements ont accepté d’éliminer progressivement les subventions inefficaces aux combustibles fossiles en signant le Pacte de Glasgow pour le climat.

Cependant, la crise énergétique déclenchée par l’invasion de l’Ukraine par la Russie a fait grimper les prix des combustibles fossiles et les gouvernements ont réagi en subventionnant la consommation d’énergie pour protéger les ménages et les entreprises. Selon les dernières estimations de l’AIE, les subventions mondiales à la consommation de combustibles fossiles ont considérablement augmenté en 2022, dépassant les 1’000 milliards USD pour la première fois.

À court terme, les subventions ont été essentielles pour aider les consommateurs à faire face à la crise du coût de la vie, soulignant pourquoi les solutions de tarification du carbone sont si difficiles sur le plan politique. Mais elles peuvent également avoir des inconvénients importants, car elles encouragent indirectement l’utilisation des énergies fossiles et renchérissent encore sur le long terme le passage des technologies polluantes à des technologies plus propres.

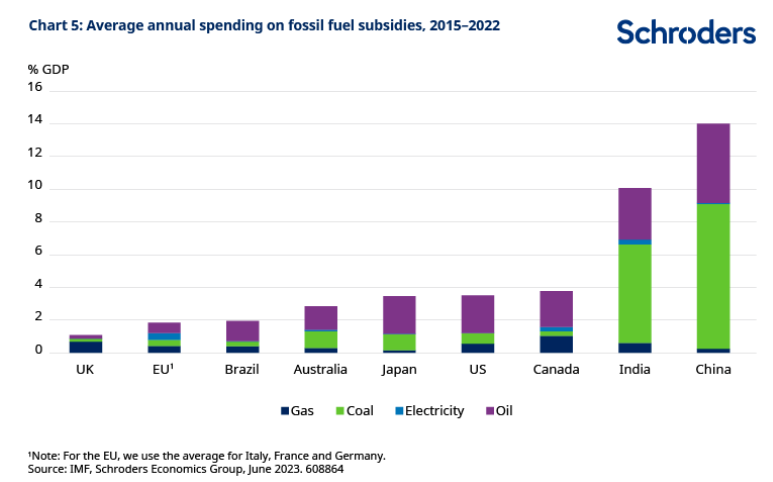

Notre analyse montre que certaines économies émergentes, notamment la Chine et l’Inde, seront soumises à des risques de transition plus élevés compte tenu de leur forte exposition aux subventions aux combustibles fossiles, en particulier au charbon, mais aussi au pétrole. Depuis la signature de l’Accord de Paris en 2015, la Chine a dépensé 14% de son PIB en subventions polluantes chaque année, suivie de l’Inde, avec une dépense moyenne de 10% du PIB (graphique 5). En revanche, le Brésil tend à être moins exposé aux perturbations économiques liées à l’élimination progressive des subventions, le pays n’ayant dépensé que 2% de son PIB pour soutenir les énergies fossiles. Il convient également de souligner que parmi les pays développés, les pays d’Amérique du Nord sont plus exposés que les économies du continent européen.

… alors que le financement public de l’investissement dans les énergies renouvelables a un rôle clé à jouer

Enfin, l’argent public peut avoir un impact positif, en finançant les technologies d’énergie propre. Cet aspect est également essentiel pour les perspectives de croissance des pays, car l’investissement dans l’innovation apporte des améliorations significatives en termes de productivité et d’efficacité. Nous analysons le montant du soutien apporté aux énergies propres par les institutions financières publiques, y compris les banques multilatérales de développement, les institutions bilatérales de financement du développement et les organismes de crédit à l’exportation.

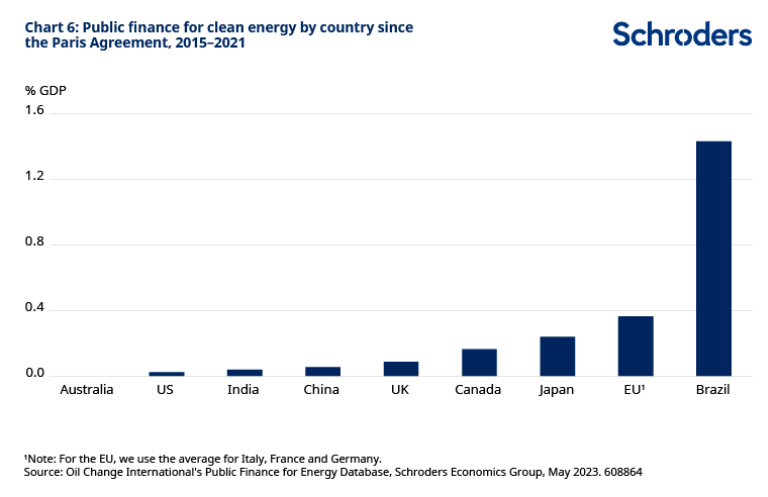

Nous constatons que le Brésil a été l’un des principaux leaders des investissements dans les énergies renouvelables. Depuis l’Accord de Paris, les investissements cumulés dans les technologies propres ont représenté plus de 23 milliards USD, soit plus de 1% du PIB du pays, dépassant ceux d’autres marchés émergents comme l’Inde et la Chine. Cela explique probablement pourquoi au Brésil, les politiques actuelles sont relativement plus proches de l’objectif de zéro émission nette en termes de réduction des émissions. Parmi les marchés développés, l’Europe est toujours en tête, ayant financé des projets d’énergie propre pour plus de 3’000 milliards USD (moyenne des pays européens), comme le montre le graphique 6.

Conclusions

Alors que l’action en faveur du climat progresse, notre analyse montre que les risques de transition restent élevés, car les politiques actuelles ne sont toujours pas compatibles avec une trajectoire de zéro émission nette.

Le chemin qui reste à parcourir est semé d’embûches tant pour les marchés émergents que pour les marchés développés, et notre analyse souligne l’importance d’être sélectif, car il existe des risques et des opportunités pour les investisseurs dans ces deux types d’économies. En particulier, parmi les marchés émergents, nous estimons que les risques de transition pourraient être plus modestes au Brésil, car le pays n’a pas fortement subventionné son secteur des combustibles fossiles tout en investissant massivement dans les technologies d’énergie propre.

Dans l’univers des marchés développés, l’Europe est également bien positionnée, mais les risques inflationnistes restent élevés, car les prix du carbone doivent encore augmenter de manière significative si l’on veut inciter efficacement les acteurs à atteindre le zéro émission nette.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.