Michael Longeard, gérant spécialisé sur le high yield au sein du pôle Convertibles & Crédit d’Ellipsis AM, dresse un bilan du marché en ce début d’année. Il est le gérant d’Ellipsis High Yield Fund depuis près de 10 ans. Le fonds a été sur l’année 2021 aligné avec son benchmark, l’indice ICE BofAML BB-B Euro Non-Financial High Yield Constrained Index en euros (2,41%).

La première raison est fondamentale

Les ratios de crédit sont sains et reflètent le résultat des mesures/transferts budgétaires au secteur privé. Ainsi les ratios d’endettement et de liquidité n’ont jamais été aussi bons depuis 2017. Les émetteurs européens disposent d’une trésorerie record de 186 milliards d’euros (étude JPM) et après 2 années très actives sur le marché primaire, les besoins de refinancements sont limités (seulement 9% du gisement).

Le taux de défaut devrait donc rester faible cette année (0.9% en 2021 soit 50% de sa moyenne long terme). De plus, nous observons que la concentration des biais sectoriels dans les indices européens n’a jamais été aussi homogène, ce qui est rassurant.

L’augmentation récente de la dispersion montre que le marché devient plus discriminant mais c’est surtout le risque de duration qui inquiète.

Pourtant, le marché High Yield Euro affiche la plus faible duration 3.6 de l’univers crédit global, à comparer avec 5.1 pour le marché Investment Grade Euro et 4.5 pour le marché High Yield US. Nous pensons que les anticipations de hausse de taux (7 pour la FED en 2022, aucune avant 2023 pour la BCE) sont déjà bien intégrées par le marché. La réduction des bilans des banques centrales (après une hausse équivalente à 30% du PIB) ne sera pas in exercice facile. Refinancer à un coût plus élevé des dettes non-productives pose un risque sur la croissance future. Le marché obligataire s’en inquiète déjà comme le montre la pente 5/30 ans des courbes de taux.

Il est donc logique de s’attendre à un écartement des primes de risque mais celui-ci devrait rester modéré dans un contexte de croissance bien orientée.

Nous anticipons une séquence comparable à 2018 mais dans une amplitude plus modérée. Les spreads s’ajustent à un nouveau régime de volatilité (et non pas à une hausse du risque de défaut anticipé) et accompagnent la normalisation des conditions financières. Ceci devrait donc faire apparaitre des opportunités en 2022.

La deuxième raison est technique

Le marché High Yield affiche désormais un taux de rendement à maturité de 4,1%, en hausse de 80bp sur l’année. Par rating, on observe le rendement à maturité suivant : B à 5,2% et BB à 3,3%. A l’exception de 2020, ces niveaux n’ont pas été atteint depuis 2016 et 2018, deux périodes de stress marquées par le Brexit en 2016 puis le protectionnisme de D. Trump conjugué à l’erreur de politique monétaire de la FED en 2018.

Notons que depuis le début de l’année, c’est le segment BB qui a le plus souffert des dernières annonces de politique monétaire.

Il enregistre un écartement de spread de 70bp (à 320 bp) soit un retracement de 60% de la compression réalisée depuis le pic de 2018. Le segment B n’a retracé que de 38% à 516bp. Pour cette raison et car sur le long terme le segment BB rémunère mieux son risque, nous favorisons ce segment dans notre allocation. Il valorise une probabilité de défaut implicite (annualisée sur 5 ans) de 5.4% par an qui nous semble trop importante.

A partir de quel niveau les primes de risque crédit deviennent-elles suffisamment attractives?

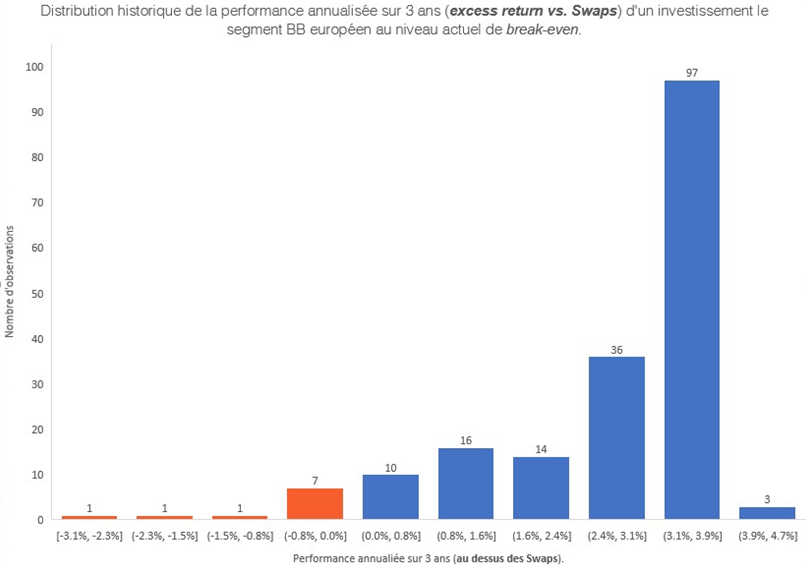

Pour en juger, nous calculons le ‘break-even’ par rating, il s’agit du rapport *spread/duration, ce ratio mesure l’écartement nécessaire (coussin) sur 12 mois pour annuler l’effet portage et afficher une performance négative sur la période. Il atteint 70 bps pour le BB (et 120 bps pour le segment B). Historiquement investir sur ces niveaux de break-even a offert une espérance positive sur 12 et 36 mois (cf. graphique ci-dessous). Tout écartement supplémentaire en 2022 améliorera ce profil.

Gardons à l’esprit que depuis 2008, le marché High Yield européen n’a enregistré que 2 années de performance négative et qu’il n’existe pas d’occurrence où la performance cumulée sur 2 ans est elle aussi négative.

Au sein d’Ellipsis High Yield Fund, nous privilégions les émissions BB de maturité inférieure à 5 ans car la duration pourrait encore souffrir à court terme. Nous sommes convaincus qu’un point d’entrée attractif se présentera en 2022 sur la partie plus longue de la courbe (dont le prix moyen atteint désormais 93% du pair). Il est encore trop tôt pour renforcer l’exposition sur le segment B compte tenu de l’absence suffisante de décompression.

![]() Overall rating au 31/01/2022.

Overall rating au 31/01/2022.

Catégorie Morningstar : EUR High Yield Bond – Part I EUR.

ARTICLE 8 : Fonds faisant la promotion de caractéristiques environnementales ou sociales. Règlement européen (UE) No 2019/2088 dit Sustainable Finance Disclosure (SFDR).

Source : Ellipsis AM, Bloomberg, 17/02/2022.

« High yield » : cette catégorie correspond aux titres spéculatifs dont la notation est inférieure à BBB- /Baa3 (classification des agences officielles ou propre à Ellipsis AM).

Risques liés au crédit : l’OPC est plus particulièrement exposé à un risque lié à une remontée des taux des marchés obligataires. Un tel mouvement provoque une baisse des cours ou de la valorisation des obligations et par conséquent une baisse de la valeur liquidative de l’OPC, qui ne fait l’objet d’aucune garantie ni protection.

Avertissement : ce document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Du fait de leur simplification, les informations contenues dans ce document peuvent n’être que partielles. Elles peuvent être subjectives et sont susceptibles d’être modifiées sans préavis. Toutes ces données ont été établies de bonne foi sur la base d’informations de marché. Pour ceux de ces éléments qui proviennent de sources d’information externes, leur exactitude ne saurait être garantie. Les performances passées ne sont pas un indicateur fiable des performances futures. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement le DICI et le prospectus, notamment le profil de risque de l’OPC. Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

Les performances passées ne sont pas un indicateur fiable des performances futures. Prospectus, DICI et états financiers de l’OPC disponibles sur demande auprès de la société de gestion ou sur le site www.ellipsis-am.com. Performances nettes de frais de gestion et coupons/dividendes réinvestis de la part I EUR – : FR0011122019 lancée le 15/11/2011. Les données de performance ne tiennent pas compte des commissions et frais perçus lors de l’émission et du rachat des parts.

Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Source : Morningstar Overall rating au 31/01/2022. Catégorie Morningstar : EUR High Yield Bond – Part I EUR. ©2021 Morningstar. Tous droits réservés. Les informations contenues ici : (1) appartiennent à Morningstar et/ou ses fournisseurs de contenu ; (2) ne peuvent être reproduites ou redistribuées ; et (3) ne sont pas garanties d’exactitude, d’exhaustivité ou d’actualité. Ni Morningstar, ni ses fournisseurs de contenu ne sont responsables en cas de dommages ou de pertes liés à l’utilisation de ces informations. Les performances passées ne garantissent pas les résultats futurs. Pour plus d’informations sur le rating Morningstar : www.morningstar.com.

ELLIPSIS AM – 112 avenue Kléber – 75116 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.

Informations supplémentaires pour la Suisse : le pays d’origine des fonds est la France. En Suisse, le représentant est ACOLIN Fund Services AG, Leutschenbachstrasse 50, CH-8050 Zurich, et l’agent payeur est Banque Cantonale de Genève, 17 quai de l’Ile, CH-1204 Genève. Le prospectus, les informations clés pour l’investisseur, le règlement ou les statuts, les rapports annuel et semestriel peuvent être obtenus gratuitement auprès du représentant. En ce qui concerne les parts distribuées en et depuis la Suisse, le lieu d’exécution et le for se trouvent au siège social du représentant. Ceci est un document publicitaire qui fournit des informations essentielles aux investisseurs. La performance historique ne représente pas un indicateur de performance actuelle ou future. Les données de performance ne tiennent pas compte des commissions et frais perçus lors de l’émission et du rachat des parts.

Dans la mesure où Ellipsis AM a participé à la réalisation de cet article de presse, Ellipsis AM se laisse la possibilité de reproduire tout ou partie de cet article de presse sur son site Internet à destination du public, en s’engageant néanmoins à respecter le droit d’auteur, à travers l’affichage de la source, ainsi qu’à n’en faire aucune exploitation commerciale directe.