«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

Les points à retenir:

- La fameuse «courbe de Laffer» revient au gout du jour: des taux d’impositions plus bas qui rapportent des recettes fiscales inchangées, le rêve de tout Etat.

- L’histoire montre que des taux d’imposition plus bas signifient globalement des recettes fiscales plus faibles et une dette qui progresse.

- L’expérience de l’administration Reagan offre une perspective critique sur certaines des mesures des programmes des candidats, alors que les marchés s’inquiètent de la soutenabilité de la dette.

Alors que nous voilà bientôt à la veille d’une nouvelle élection présidentielle américaine, certains des enjeux de campagne semblent curieusement familiers, opposant d’un côté les partisans d’une augmentation des dépenses publiques et d’un autre ceux prônant une baisse des taux d’imposition. Ce qui semble encore plus familier, c’est l’idée républicaine qu’une baisse des taux d’imposition puisse laisser le déficit budgétaire inchangé. Il faut remonter à l’élection de Ronald Reagan et au début des années 1980 pour retrouver cette idée persistante, étayée à l’époque par un économiste dont on se souviendra: Arthur Laffer. Celui-ci théorise sur une serviette de restaurant qui restera célèbre que l’on peut atteindre le même niveau de recettes fiscales avec deux d’imposition différents, l’un élevé et pénalisant pour la croissance, et l’autre bien plus faible et permettant un niveau d’activité économique bien plus important – et donc des recettes fiscales supérieures. Les économistes du XXIème siècle se sont détachés de cette approche, ce taux le plus élevé n’ayant probablement jamais été atteint, mais l’idée est trop intuitive pour être abandonnées : Reaganomics et Trumponomics s’en inspirent. Que peut on dire de l’effet Laffer en 2024?

Trop d’impôt tue l’impôt

Ceux qu’on appelle les économistes «classiques» ou libéraux ont eu tôt fait de chercher des arguments théoriques démontrant la nocivité d’un impôt excessif sur l’activité économique. On retiendra notamment l’effet Ricardo-Barro et l’effet Laffer. Le premier stipule que l’effet d’un cadeau fiscal est réduit par l’anticipation de la hausse de l’impôt à venir pour financer ce cadeau – la dépense fiscale est neutre en terme de croissance. Le second présente l’idée qu’il existe un niveau de taux d’imposition improductif: dans un épisode historique célèbre, Arthur Laffer dessine une courbe en cloche représentant la réponse de la recette fiscale au taux d’imposition devant Dick Cheney. Si Laffer affirme ne plus se souvenir de l’épisode, le monde se souvient de lui néanmoins pour avoir proposé cet argument simple: il doit exister deux taux d’imposition menant à une collecte d’impôts équivalente. Un premier taux élevé et étouffant pour l’activité économique et la prise d’initiative économique; un second, plus bas et laissant l’activité économique croitre fortement, générant en retour des rentrées fiscales fortes. Il est naturellement irrationnel de préférer le premier au second: une politique fiscale saine doit donc viser la parcimonie, sachant que cette parcimonie n’est finalement pas couteuse en termes de recettes fiscale, la croissance se trouvant dynamiser et donnant en retour une manne inattendus de nouvelles recettes finançant le fonctionnement de l’Etat. L’intuition est simple, mais comme beaucoup d’intuitions, elle est à considérer avec prudence.

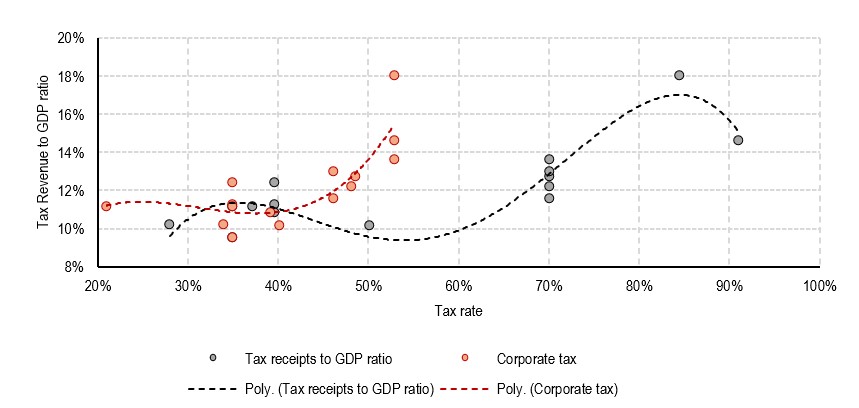

En effet, le consensus académique s’est vite écarté de cette théorie pour plusieurs raisons, au nombre desquelles l’expérience historique. Lorsque que l’on représente les recettes fiscales du trésor américain en fonction du taux d’imposition des ménages ou de celui des entreprises, on obtient un graphique présenté en Figure 1. Celui-ci présente par période de 5 ans la correspondance entre taux d’imposition et recettes fiscales sur la période 1945-2024. Coté entreprises, le taux d’imposition a oscillé entre 20 et 50% et à chacune de ses progressions, l’impôt collecté a progressé – pas d’effet Laffer. Coté impôt sur le revenu, lorsque l’on s’intéresse à la tranche de revenus la plus élevée, on peut commencer à observer un effet Laffer, lorsque le taux appliqué à cette tranche passe de 85 à 90% – on en est très loin aujourd’hui avec des taux qui avoisine les 40%. L’effet Laffer peine à se refléter dans les données, ce qui n’empêchera pas le camp républicain d’utiliser l’argument tant l’intuition est simple et parlante, rejetée par les données ou non. Pourtant, on dispose d’un cas d’école de son application : le programme économique de l’administration Reagan.

Source : Bloomberg, LOIM. Calculs au 29.10.2024

Reaganomics = Trumponomics

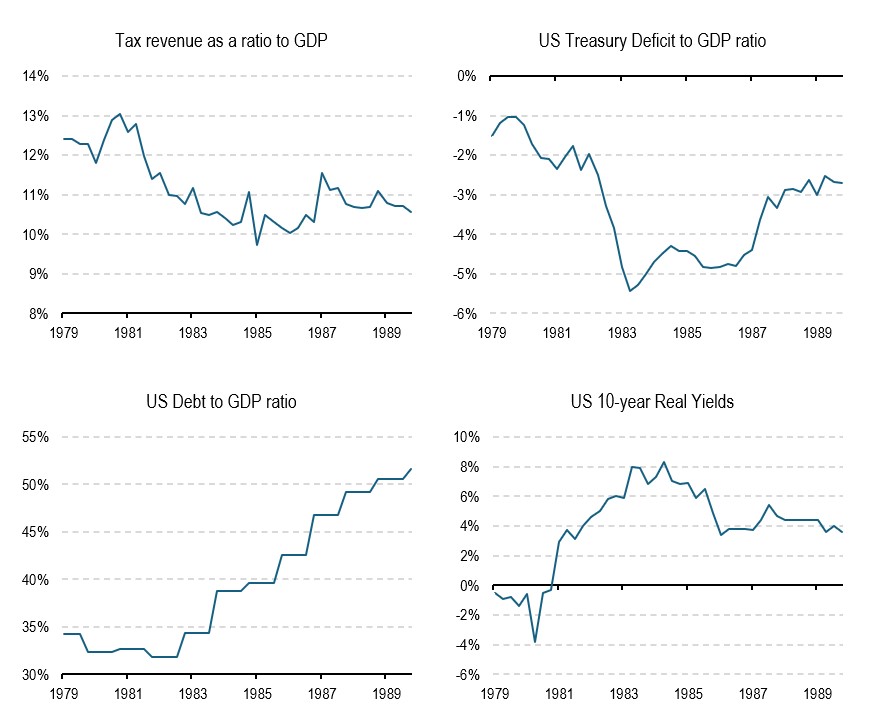

Si l’est une chose claire en économie politique, c’est que si l’histoire ne se répète pas, elle rime diablement bien. En 1980, l’administration Reagan est conquise par l’argument d’Arthur Laffer: baissons les impôts pour collecter plus d’impôts. L’Economic Recovery Tax Act (ERTA) de 1981 englobe une somme de mesures conjoncturelles visant à soutenir une économie considérablement fragilisée par une Fed ayant augmenté les taux d’intérêt fortement pour mettre un terme à une inflation plus visqueuse qu’attendue, sous l’égide du terrible Paul Volcker. L’ERTA s’appuie notamment sur une baisse des taux d’impositions globaux de plus de 5%, supposée relancer l’économie américaine, apportant par là même un surcroit de recette fiscale. La Figure 2 présente ce qui a suivit l’implémentation de ce programme économique, de l’évolution des recettes fiscales jusqu’à la progression du déficit, de la dette et enfin des taux réels. L’histoire devrait sembler terriblement familière au lecteur: les revenus du Trésor ont reculé de 2% de PIB, le déficit public a atteint 5% du PIB pendant 5 ans, la dette a progressé de quelques 20% de PIB alors que les taux réels montaient de 8%, à mesure que la Fed poursuivait sa politique anti inflation, luttant contre les effets inflationnistes du stimulus budgétaire. Cette situation est-elle entièrement comparable à celle d’aujourd’hui ? Probablement pas : la politique de Volcker a bel-et-bien plongé l’économie américaine dans une double récession qui a marqué l’histoire économique des années 1980. Ce n’est clairement pas le cas aujourd’hui. L’inflation est bien loin d’être aussi forte qu’alors et il n’y a pas de choc pétrolier qui précède la progression de l’inflation d’il y a deux ans : la demande est la principalement responsable de celle-ci, celle-ci s’étant trouvée stimulée par les dépenses publiques. Cependant, gardons bien en tête que les politiques d’offre à la Laffer sont en réalité des politiques de relance de la demande qui font progresser durablement l’endettement: les baisses d’impôts sont populaires et difficiles à corriger par la suite – l’administration Reagan en aura largement fait les frais. La progression des taux réels en est probablement la pire des conséquences, et la récente remontée des taux longs en est le distant mais inquiétant écho.

Source : Bloomberg, LOIM. Calculs au 29.10.2024

Ce que cela signifie pour All Roads

Nos stratégies All Roads ont vu leur poids en actifs de couvertures gagner en importance depuis l’été, au nombre desquels une allocation en obligations qui est passée de sous-pondérée à neutre. Depuis lors, au vu de tendances chahutées, d’un sentiment de marché volatil ainsi que d’une volatilité obligataire qui poursuit sa normalisation, nos expositions à la duration ont cessé de progresser. Le risque obligataire demeure donc, sans pour autant égaler celui observé en 2022: l’approche des élections américaines appelle à une solide diversification et une forme de neutralité qui correspond à notre allocation du moment.

Pour dire les choses simplement, les baisses d’impôts creusent le déficit et font progresser la dette – une tendance qui inquiète le marché ces derniers temps.

Coin macro/prévision immédiate

L’évolution la plus récente de nos indicateurs exclusifs de prévision immédiate pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale est conçue pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Nos signaux de croissance qui ont fait preuve d’une vigueur retrouvée depuis septembre semblent marginalement refluer. Pour le moment, la croissance continue de donner des signes d’amélioration.

- Les pressions inflationnistes poursuivent leur progression en cette fin d’année, notamment aux Etats-Unis.

- Le pivot global des politiques monétaires devrait se poursuivre selon nos signaux. C’est celui de la BCE qui est le plus à risque au vue de la progression des pressions inflationnistes dans la zone récemment.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.