Les stratégies de crédit privé avec des prêts amortissables d'entreprises peu endettées offrent une alternative à la dette privée traditionnelle.

Par Gianluca Oricchio, Co-Head of Parallel Lending et Chief Data Scientist

Si la dette privée attire depuis longtemps les investisseurs à la recherche de rendements potentiellement plus élevés et moins volatils que ceux des marchés publics, cet attrait a parfois été contrebalancé par l’illiquidité des stratégies traditionnelles.

Mais les temps changent. Des solutions innovantes apparaissent pour ouvrir la classe d’actifs à un plus grand nombre d’investisseurs, notamment via des structures « Evergreen ». Ces structures restent toujours ouvertes à de nouveaux investisseurs et offrent une plus grande liquidité grâce aux paiements d’intérêts réguliers, à la nature amortissable des prêts, ainsi qu’au niveau élevé de remboursements anticipés, très courants pour des entreprises à faible levier. Par ailleurs, ces stratégies restent relativement peu sensibles à la volatilité du marché, grâce au faible niveau de défaut, de l’approche « buy-and-hold » et du fait qu’elles ne sont pas soumises aux fluctuations quotidiennes du marché.

La génération naturelle de liquidités du portefeuille, grâce aux intérêts, au remboursement du principal et les remboursements anticipés, est essentielle pour satisfaire les remboursements, sans être contraint de vendre des actifs liquides sur le marché. Il s’agit d’un point essentiel dans la conception d’une stratégie semi-liquide perpétuelle. Le bon sens veut que le plus grand nombre de demandes de rachats se produise pendant une crise du marché, lorsque les entreprises fortement endettées commencent à faire défaut et que les prix chutent. Il n’est alors pas judicieux de compter sur la vente d’actifs cotés pour assurer de la liquidité. Il est préférable de s’appuyer sur les flux de trésorerie naturels générés par la stratégie.

Prêts en parallèle: Partager le risque

Ces dernières années, nous avons assisté au développement d’une nouvelle approche – le prêt en parallèle (« parallel lending ») – consistant pour des gestionnaires d’actifs à cofinancer des entreprises, aux côtés des banques et selon des termes identiques (« pari-passu »). Cette approche est mutuellement bénéfique; la banque continue à servir le client en lui fournissant des services rentables et peu gourmand en capital, tout en réduisant son exposition à des financements à forte intensité de capital et en réorientant ses investissements vers d’autres activités.

Le gestionnaire d’actifs, quant à lui, a accès au réseau de distribution et au portefeuille de prêts bancaires, qu’il a la possibilité de sélectionner méticuleusement pour construire un portefeuille bien diversifié rapidement. Il s’agit d’une stratégie qui donne accès aux clients de qualité des banques. Étant donné le co-investissement de la banque dans ses clients les plus solvables, elle est disposée à fournir un soutien financier en cas de tensions. Ces stratégies investissent principalement dans des prêts de qualité supérieure et des actifs garantis de premier rang d’entreprises à faible effet de levier.

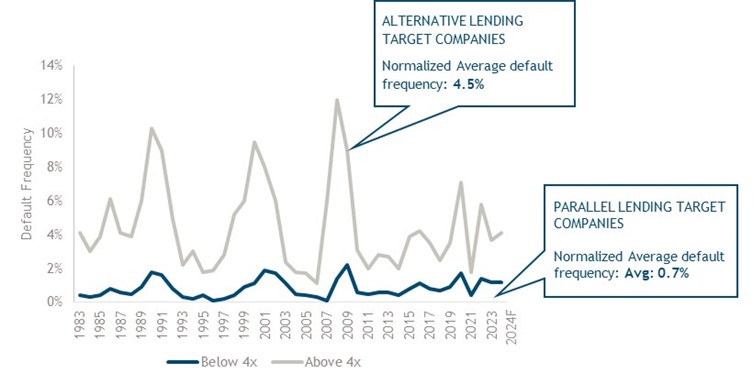

L’un des principaux objectifs d’une banque est de protéger les dépôts. En 2017, la BCE a recommandé aux banques de ne pas prêter aux entreprises dont le levier après financement dépasse un ratio dette totale/EBITDA de quatre fois. Plusieurs banques européennes appliquent le modèle « Originate-to-Distribute » pour les entreprises à fort effet de levier, et passent du modèle « Originate-and-Hold » à « Originate-and-Share », dans lequel elles travaillent aux côtés de gestionnaires d’actifs, pour les entreprises à faible levier. Les prêts en parallèle sont donc le reflet du modèle « Originate-and-Share » de la banque dans le cadre duquel l’accent est mis sur les entreprises faiblement endettées, pour lesquelles le taux de défaillance historique est très réduit. (Fig. 1).

Le nombre minimum de contreparties dans un portefeuille doit être d’une centaine d’entreprises. Toutefois, il est conseillé d’accroître la diversification à mesure que les actifs augmentent, pour réduire la probabilité de faillites conjointes. L’objectif est de protéger le capital tout en maximisant le rendement.

Source: Analyse de Muzinich à partir des données de Moody’s et de la BCE, du 1er janvier 1983 au 31 décembre 2023 et prévisions pour 2024. Dans la catégorie des entreprises dont l’effet de levier est inférieur à 4 fois, nous avons inclus uniquement les entreprises notées BBB-/BB-/BB+/BB/BB-/B+ et exclu celles notées AA/A/BBB+/BBB. Dans la catégorie des entreprises dont l’effet de levier est supérieur à 4 fois, nous n’avons inclus que les entreprises notées B/B-, tandis que les entreprises notées CCC+/CCC/CCC-/D ont été exclues. Les données prévisionnelles sont basées sur notre élaboration des prévisions de défaut de Moody’s (novembre 2023). Les points de vue et opinions de Muzinich ne sont donnés qu’à titre d’illustration.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.