Malgré des valorisations tendues, le crédit obligataire européen continue de bénéficier de fondamentaux solides. Dans un environnement marqué par les incertitudes économiques mondiales et des mouvements de marché inattendus, cette classe d’actifs reste-t-elle attractive? Analyse et perspectives.

Par Arnaud Colombel, Directeur Gestion Credit et Guillaume Lefebvre, Gestionnaire

Depuis la hausse brutale des taux d’intérêt en 2022, les «spreads» de crédit (primes supplémentaires offertes par les émetteurs privés pour compenser le risque pris par rapport aux taux d’état) ont connu un resserrement quasi continu depuis leur pic d’octobre 2022. Cette baisse révèle à la fois l’amélioration de la qualité de crédit des émetteurs, une plus grande confiance dans la conjoncture économique qui aura finalement évité le passage par la case récession, mais aussi l’attractivité d’une classe d’actifs présentant un profil de rendement ajusté du risque intéressant et qui a depuis 2022 généreusement récompensé ses porteurs.

Jusque-là immunes à quasiment tous les évènements survenus sur les marchés financiers depuis 2022, les spreads ont réagi très négativement, à l’instar de l’ensemble des actifs risqués, aux «tariffs» annoncés par Donald Trump le 2 avril. En moins d’une semaine: +21 pb d’écartement des spreads Investment Grade (hausse de 25% de la prime de risque) et plus de 50 pb pour les spreads High Yield (augmentation de 37% de la prime de risque).

Les développements récents sonnent-ils la fin d’une parenthèse dorée pour laisser place à l’augmentation du risque de défaut, ou sont-ils un point d’entrée attractif?

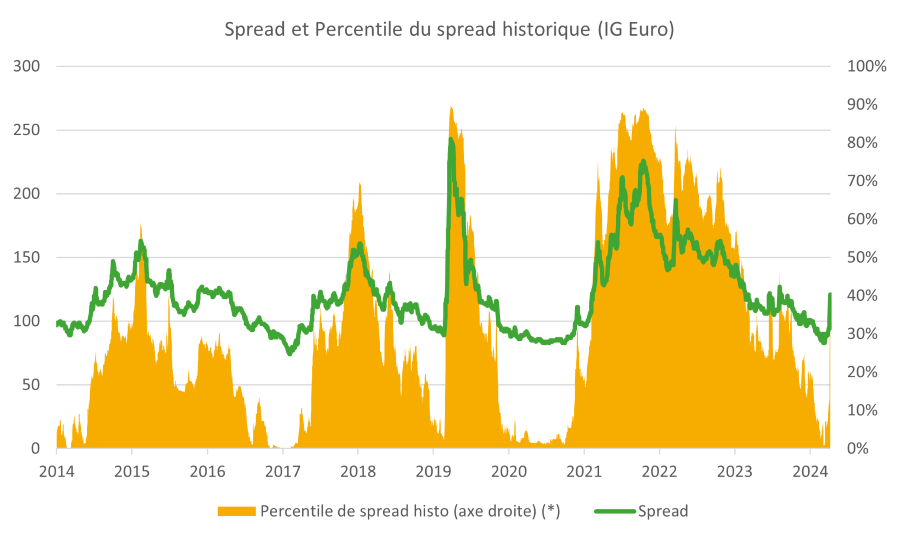

Les valorisations sont historiquement chères

Si l’on omet le début des années 2000 où les primes de crédit étaient artificiellement comprimées du fait de l’essor des instruments à fort effet de levier, rares sont les périodes où les spreads n’ont été plus bas qu’au début de l’année 2025, qu’ils ont débuté à 100 pb contre taux d’Etat. Entre 2009 et 2025, ces primes de crédit Investment Grade n’ont été en dessous de 100 pb que dans 20% des constatations journalières. Avec une analyse historique, les spreads sont donc serrés et peu attractifs. L’écartement qui a fait suite au 2 avril rend le constat moins dur, replaçant les spreads plus proches de leur moyenne long terme (autour de 120 pb contre taux d’état), soit dans un percentile à 40% au 7 avril.

En accord avec des fondamentaux en amélioration

Si l’on regarde actuellement la viabilité moyenne des émetteurs européens, qu’ils soient Investment Grade ou High Yield, et leur capacité à faire face à leur dette sur un horizon moyen terme, les valorisations récentes semblent plutôt justifiées. Les années Covid de taux extrêmement bas ont permis aux émetteurs de se refinancer à bas coût et sur du long terme. Les ratios d’endettement et de couverture des intérêts sont donc plutôt très bons en Europe, et ne laissent pas présager de hausse brutale du taux de défaut à horizon deux ans en Europe. D’autant que le plan de relance allemand annoncé en mars laisse entrevoir de nouveaux investissements et donc plutôt de nouveaux soutiens des états au secteur privé, ce qui, au global, représente un nouveau catalyseur positif pour les spreads sur les prochaines années. Les entreprises du vieux continent ont un profil moins endetté et plus résilient, adapté à des niveaux de croissance faibles qui sont la caractéristique de cette zone économique depuis plusieurs années.

La situation est différente aux Etats-Unis. Les fondamentaux des entreprises sont également bons et les niveaux de croissance favorisent un usage plus répandu du levier. Les entreprises sont en moyenne plus endettées offrant en contrepartie une sensibilité plus grande aux retournements conjoncturels.

Une classe d’actifs attractive

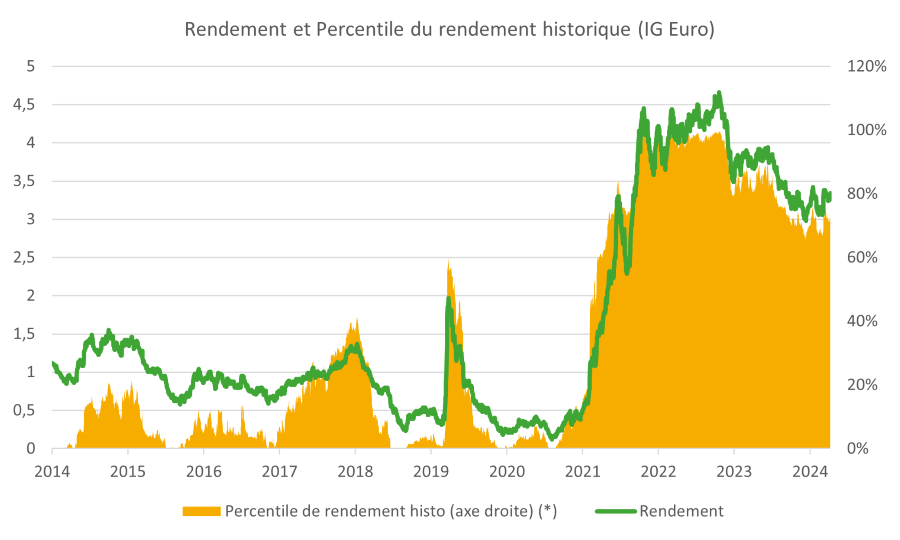

Si des spreads de crédit serrés s’expliquent par des fondamentaux sains, ils ne sont pas synonyme d’abandon de rentabilité. Pour relativiser le constat «brut» de la cherté de la prime de crédit, considérons plutôt le rendement total des obligations crédit aujourd’hui, c’est-à-dire en intégrant la composante taux d’état. Le constat est alors flatteur. Au cours des 15 dernières années, le rendement offert par le crédit n’a été supérieur à l’actuel qu’un tiers du temps. Les investisseurs ont donc peu souvent été autant protégés par le portage actuel des obligations crédit : pour un investissement à un an, il faut plus de 60 pb d’écartement des primes de crédit Investment Grade avant d’obtenir une performance négative, sans prendre en compte d’éventuelles baisses de taux d’état à même d’apprécier la performance absolue de ce segment. Ce dernier point est aujourd’hui essentiel compte tenu de la grande incertitude sur la croissance, à même de contraindre les banques centrales à davantage de baisses de taux. Dans un contexte de volatilité accrue sur les marchés, le portage obligataire, en particulier sur le crédit, offre donc un coussin sur la performance très appréciable.

L’orage annoncé remet-il en cause les atouts des obligations européennes?

Les nouveaux «tariffs» imposés par l’administration Trump impacteront selon nous davantage la croissance américaine que la croissance européenne. Les profils financiers des entreprises plus endettées conjugués à moins de croissance à venir justifiera de revoir les perspectives de défaillance à la hausse dans les prochains mois. Et donc d’insérer une prime de risque plus haute sur les spreads de crédit US qui ne manqueront pas, à terme, de contaminer les spreads européens.

Contrairement à ce que l’on pouvait penser en début d’année, alors que l’on anticipait une croissance morose pour l’Europe et une possible dégradation des fondamentaux pour les entreprises, finalement le principal risque pour le crédit européen vient donc bien des Etats-Unis.

Mais l’attractivité demeure: alors que les rendements monétaires sont amenés à encore diminuer et que les marchés actions, après un début d’année très positif en Europe, ont retrouvé un régime de volatilité élevé, les marchés obligataires conservent une attractivité élevée en termes de rendement-risque. Le manque d’alternative équivalente qui a pour le moment soutenu la classe d’actifs devrait persister et les flux devraient permettre d’absorber les nouvelles émissions primaires.

Notre préférence continue d’aller vers l’Investment Grade européen, en pouvant chercher quelques diversifications sur les émetteurs les mieux notés du High Yield.

A moins d’une récession très violente aux Etats-Unis sur la fin d’année, que nous envisageons pour le moment uniquement comme un scénario de risque alternatif au scénario de ralentissement conjoncturel plus ordonné, nous estimons que le segment devrait encore offrir une performance positive cette année, supérieure au monétaire, pour une volatilité qui devrait malgré tout rester contenue sous les 5% annuel.

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les OPCVM cités dans ce document sont autorisés à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. Les risques et les frais relatifs à l’investissement dans les OPCVM sont décrits dans les prospectus de ces derniers. Les prospectus et les documents périodiques sont disponibles sur simple demande auprès de Mandarine Gestion et consultables sur le site www.mandarine-gestion.com. Le prospectus doit être remis au souscripteur préalablement à la souscription et il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans un OPCVM Les principaux risques de ces OPCVM sont les suivants : risque actions, risque de perte de capital, risque de gestion discrétionnaire, risque de change, risque de taux et risque de crédit. Les descriptifs et les détails de ces risques figurent dans le prospectus complet de l’OPCVM concerné.