«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Henry Johns, Analyst

En résumé:

- La consommation américaine a surpris les économistes et les indicateurs de nowcasting, avec une croissance de 4 %, comme le rapportent les chiffres du PIB américain.

- La saison des résultats du troisième trimestre a été plus mitigée, avec quelques poches de dynamisme, mais de nombreuses entreprises ont fait état d’une consommation en baisse.

- Les économistes s’attendent à un fléchissement de la consommation et certains rapports sur les bénéfices font également état d’une baisse des prévisions de la part d’un groupe d’entreprises représentatives. Le quatrième trimestre pourrait être la source d’une surprise négative en termes de consommation.

L’une des principales surprises de ce mois, tant du côté des entreprises que du côté macroéconomique, est liée à la situation de la consommation – surtout après le rapport sur le PIB américain et son impressionnant taux de croissance de la consommation de 4%. D’un point de vue macroéconomique, nous percevons un ensemble inattendu de signaux plus faibles qui, selon nous, pourraient être importants pour le positionnement des portefeuilles à l’avenir: la consommation reste forte pour le moment, mais les données pointent désormais du coté d’une dégradation à venir. C’est également ce qu’ont signalé un certain nombre d’entreprises – examinons cela en détail afin d’évaluer l’ampleur de la surprise négative potentielle.

Le tout puissant consommateur américain…

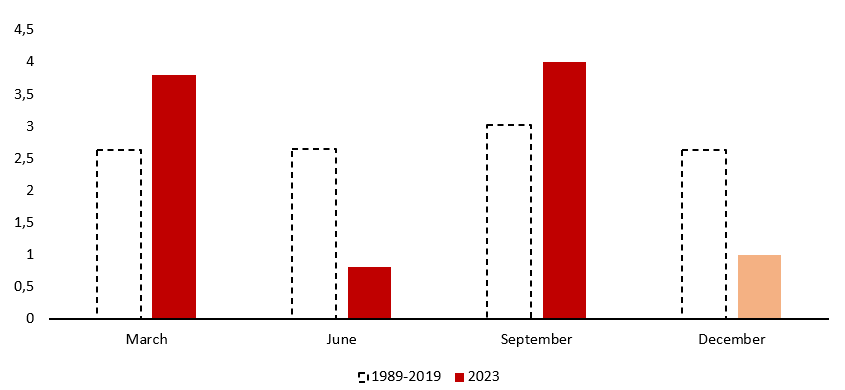

La publication du rapport sur le PIB américain pour le troisième trimestre a révélé une surprise positive exceptionnellement élevée : alors que l’on s’attendait à une croissance de 4,5 % en termes annualisés, l’estimation initiale a atteint 4,9% – un écart de 40 points de base est historiquement inhabituel. Si la consommation n’est pas à l’origine de la surprise elle-même, le niveau élevé atteint s’explique en grande partie par sa vigueur. En moyenne, depuis 1989, les chiffres du PIB ont tendance à être légèrement plus élevés au cours du troisième trimestre, comme le montre la Figure 1, mais cet excès de croissance est resté historiquement de l’ordre de 0,4%. Des chiffres élevés ne sont également pas étrangers à 2023, puisque la croissance de la consommation aux États-Unis au premier trimestre a atteint 3,8% (avec une publication initiale de 4,3% : en 2023, la consommation aux États-Unis a été l’un des soutiens les plus solides (1) du cycle économique et (2) des bénéfices à l’échelle mondiale.

Remarque : la barre plus claire sur le graphique de gauche correspond au consensus économique actuel.

… sur le point de basculer?

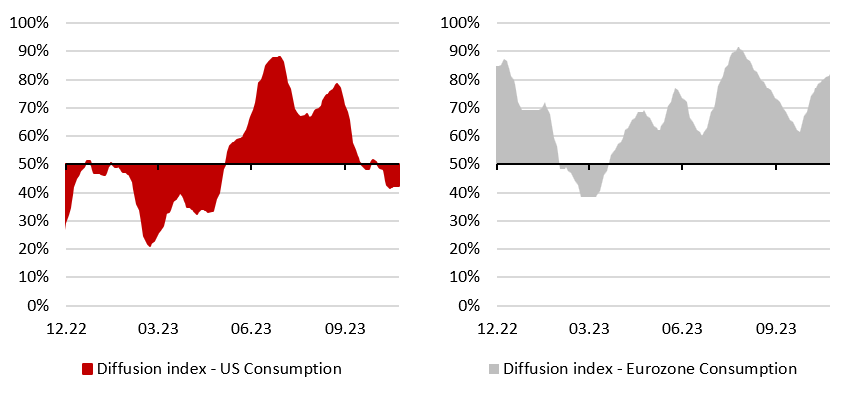

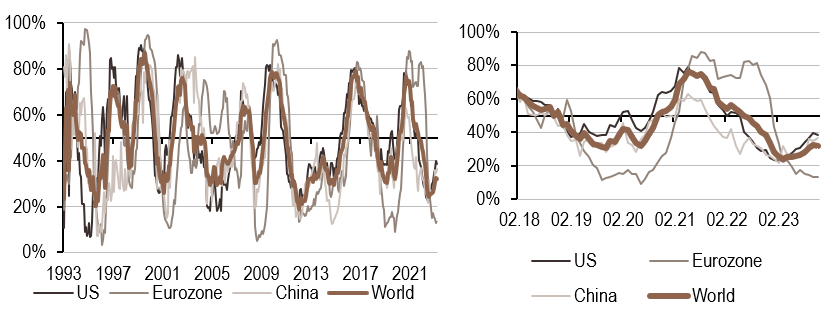

Qu’en est-il maintenant? Au cours du troisième trimestre, notre indicateur de nowcasting de croissance américaine a affiché un pourcentage de données de consommation en hausse de l’ordre de 75% (voir Figure 2), une valeur élevée, cohérente avec l’importante surprise en matière de consommation. Depuis lors, le pourcentage de données en hausse s’est clairement inversé et se situe désormais légèrement en dessous de 50% – la consommation se détériore à nouveau si l’on s’en réfère aux dernières observations pour le quatrième trimestre. La consommation mondiale est-elle désormais condamnée à s’infléchir? Ce n’est pas tout à fait le cas: dans la zone euro, l’élan de la consommation reste résilient si l’on en croit l’indice de diffusion associé à notre indicateur de croissance européen. À l’heure actuelle, nous recueillons environ 80% des données relatives à la consommation affichant une amélioration dans la zone. En résumé, la consommation aux États-Unis pour le quatrième trimestre devrait se détériorer, tandis que la consommation européenne pour le quatrième trimestre pourrait être à l’origine d’une surprise positive. Comment cette évaluation macroéconomique se reflète-t-elle dans les données au niveau des entreprises? Y a-t-il une cohérence entre le macroscope et le microscope?

Regarder sous le capot

Deux points nous semblent essentiels:

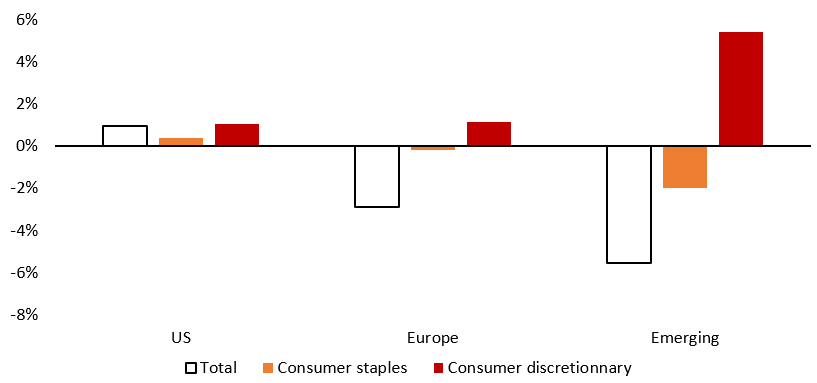

- La Figure 3 montre une surprise pour ce qui est de la croissance des ventes de l’ordre de 1% pour les entreprises américaines et européennes et de 5,4% pour les entreprises émergentes en ce qui concerne la consommation discrétionnaire. Cette surprise n’a pas été aussi forte du côté de la consommation de base, mais globalement, les données relatives à la consommation ont généré des surprises plus importantes et plus positives que la moyenne des secteurs – le consommateur régnait en maitre.

- Ce n’est pas tout à fait le cas si l’on examine le détail des rapports publiés à l’issue de la saison des résultats du troisième trimestre. Malgré la force de la croissance des ventes, les commentaires qui l’accompagnaient était plus sombres et un tableau légèrement différent s’en trouve dressé, notamment en ce qui concerne le « downtrading », une évolution de la consommation qui reste largement insaisissable dans les statistiques macroéconomiques.

L’effet «downtrading»

Une citation de l’un de nos courtiers résume assez bien la situation: « Après un deuxième trimestre solide, la saison des résultats du troisième trimestre a été décevante. Le problème principal est celui des revenus – alors que les prix se sont maintenus, les volumes ont été plus faibles…. C’est le niveau le plus bas depuis des années pour les entreprises qui battent leur chiffre d’affaires ».

Une série de commentaires idiosyncrasiques à l’échelle mondiale nous a amenés à revoir notre compréhension de la situation des consommateurs. A mesure que leur situation se détériore, les consommateurs commencent à descendre dans l’échelle de la qualité pour trouver des options de consommation moins chères, ce qu’on appelle le «downtrading». De tels comportements ont notamment été signalés par des entreprises de biens de consommation courante telles que Church & Dwight (propriétaire de marques telles que Arm & Hammer, qui fabrique entre autres du détergent pour le linge, de la litière pour chats et du dentifrice) ou par la marque Hill’s de Colgate dans le cas des aliments pour animaux de compagnie (les consommateurs passant de la nourriture humide à la nourriture sèche). Dans le secteur de la consommation discrétionnaire, les bons chiffres de McDonald’s ont été rapportés en soulignant comment l’entreprise a bénéficié de la baisse des prix des produits plus chers. La faiblesse de la demande de produits de luxe, en particulier dans des catégories plus cycliques telles que le cognac, est également le signe d’une plus grande retenue des consommateurs. Les détaillants nationaux tels que Home Depot (amélioration de l’habitat) ont indiqué qu’une pression similaire était ressentie dans les catégories plus discrétionnaires de leurs ventes.

Nos micro-rapports indiquent donc que le quatrième trimestre pourrait être différent du troisième, avec une consommation discrétionnaire plus morose qu’auparavant. Certaines poches de force semblent subsister, comme les voyages, les soins personnels ou les petits appareils de cuisine. Le consommateur semble désormais sous pression et cette situation se voit tant au niveau micro quand macro: la consommation est un risque macroéconomique croissant pour le T4.

Pour dire les choses simplement, les données solides sur la consommation ont été une surprise au troisième trimestre, et nous sommes prudents face à la détérioration des perspectives du consommateur américain, compte tenu des indicateurs macroéconomiques et des commentaires microéconomiques.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a baissé cette semaine, principalement en raison de sa composante américaine. Cet indicateur est passé sous la barre des 30%, ce qui est généralement mauvais signe pour la croissance.

- Notre signal d’inflation a augmenté cette semaine, reflétant notamment l’augmentation des pressions liées aux coûts aux États-Unis.

- Notre signal de politique monétaire est sorti de la fourchette 45%-55%, indiquant désormais une position dovish de la part de la Fed, notamment dans les mois à venir. Ce signal est en place depuis un certain temps déjà.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.