Pour les marchés de crédit, la situation actuelle aux USA ressemble au western-spaghetti de Sergio Leone: le Bon (la productivité), la Brute (la Fed et sa politique monétaire) et le Truand (l’inflation) s’affrontent dans un combat sans merci. Mais quel que soit le vainqueur de ce règlement de compte monétaire, une chose semble déjà assurée: une gestion active et sachant tirer parti des inefficiences reste le meilleur moyen de générer de l’alpha de façon durable.

Par Laird Landmann, Generalist Portfolio Manager et Co-Director Fixed Income

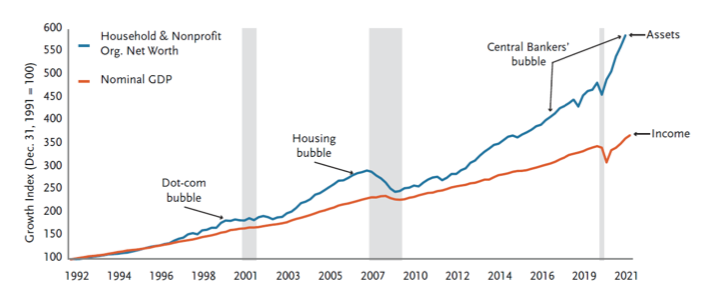

Un découplage massif entre la fortune et les revenus

Un découplage massif entre la fortune et les revenus

Un découplage massif entre la fortune et les revenus

Un découplage massif entre la fortune et les revenusL’action de notre film se déroule dans le contexte d’une hausse prolongée du prix des actifs, rendue possible par la politique monétaire extrêmement accommodante de la Fed. Déjà mis en œuvre après la crise de 2008 avec les programmes «QE» successifs, cet assouplissement s’est poursuivi depuis 2020 pour permettre à l’économie de faire face au COVID-19. Apparaissant comme un moyen facile, politiquement populaire et gratuit de stimuler l’économie, ces interventions massives se sont toutefois traduites par un découplage massif entre la fortune et les revenus, c’est-à-dire le PIB.

Comme on peut le constater sur le graphique ci-dessus, après la bulle de l’internet en 1999-2000, celle de l’immobilier en 2007-2008, on assiste actuellement à une bulle des banques centrales. Malheureusement, l’Histoire et le bon sens nous montrent qu’un tel découplage n’est pas tenable très longtemps.

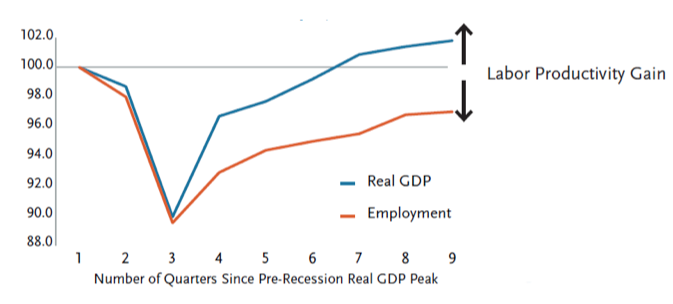

Le Bon ou la hausse de la productivité

Heureusement, dans ce scénario dramatique, la hausse de la productivité joue le rôle du Bon, puisqu’elle a connu cette fois-ci une augmentation plus rapide qu’après les récessions précédentes.

Source : Bloomberg, BEA, BLS, TCW

Ainsi, l’économie produit aujourd’hui (légèrement) plus qu’avant la pandémie, mais avec 4% de travailleurs en moins. Malgré les mesures parfois très sévères de confinement, les entreprises ont su s’adapter très rapidement et le télétravail a permis de conserver l’activité dans nos économies occidentales largement dominées par le tertiaire. Cette tendance au travail à domicile est en train de modifier profondément le marché du travail, avec des baisses du nombre de pendulaires de l’ordre de 30% à 60% selon les villes, même si l’on ignore combien de temps cette tendance va se maintenir.

Le Truand ou la résurgence de l’inflation

Cette stimulation monétaire agressive a également eu un effet sur le niveau des prix. De fait, alors qu’elle avait quitté la scène depuis longtemps, l’inflation a fait un «comeback» significatif aux USA, avec une hausse des prix à la consommation (CPI) de +6.2% d’une année sur l’autre. Face à ce phénomène inquiétant, la question cruciale est de savoir si cette hausse des prix n’est que «transitoire» comme l’a d’abord indiqué la Fed avant de revoir sa copie le 15 décembre. De fait, si l’on pouvait espérer que les distorsions économiques et disruptions des chaînes d’approvisionnement se résorbent d’elles-mêmes, plusieurs facteurs laissent penser que l’inflation pourrait être plus persistante que prévu. Tout d’abord, la création de nouveaux emplois est bien plus rapide que la hausse du nombre de chômeurs (10 millions de postes créés contre 4.5 millions de nouveaux chômeurs). Cela crée donc une réelle pression sur les salaires, qui pourrait ainsi auto-alimenter une hausse des prix par les coûts à plus long terme. De plus, les pénuries généralisées de puces électroniques, de pièces automobiles et de nombreux autres biens persistent près de 2 ans après le début de la pandémie. On peut donc supposer que les augmentations de prix visibles jusqu’à présent restent insuffisantes pour déclencher une augmentation rapide de la production. Enfin, la hausse des prix de l’immobilier finira bien par apparaître dans les loyers, influençant ainsi le pouvoir d’achat.

La Brute ou l’intervention de la Fed

En raison de cette résurgence de l’inflation, les taux réels sont actuellement largement négatifs et ce de manière persistante. Étant donné que des investisseurs rationnels n’achèteraient pas de placements à revenu fixe à ces conditions, force est de constater que les dés doivent être pipés. De fait, dans ses achats massifs d’emprunts gouvernementaux, la Fed ne se préoccupe que des montants et non du prix. Ainsi, le gouvernement se sert de la Fed, qui détient actuellement 26% du marché des emprunts gouvernementaux, pour placer facilement sa dette à des taux réels négatifs.

En raison de cette résurgence de l’inflation, les taux réels sont actuellement largement négatifs et ce de manière persistante. Étant donné que des investisseurs rationnels n’achèteraient pas de placements à revenu fixe à ces conditions, force est de constater que les dés doivent être pipés. De fait, dans ses achats massifs d’emprunts gouvernementaux, la Fed ne se préoccupe que des montants et non du prix. Ainsi, le gouvernement se sert de la Fed, qui détient actuellement 26% du marché des emprunts gouvernementaux, pour placer facilement sa dette à des taux réels négatifs.

Naturellement, cette situation entraine des distorsions importantes du marché des capitaux, notamment du point de vue de la liquidité, avec une baisse durable des volumes traités.

Il s’agit d’un signal clair que les taux d’intérêt sont trop bas pour attirer les investisseurs et il faut s’attendre à de graves problèmes de liquidité en cas de baisse du marché, ce qui pourrait se produire lourdement si la politique monétaire venait (enfin) à se normaliser.

Notre stratégie pour 2022

Jusqu’à présent, notre stratégie a été de nous aligner sur la politique monétaire de la Fed, c’est-à-dire de surfer sur la vague des taux bas aussi longtemps de possible, en «vivant avec» le risque de crédit et de liquidité. Aujourd’hui, les primes de risques sont très étroites et les actifs obligataires de bonne qualité n’ont pas de filet de sécurité en cas de remontée des taux. C’est pourquoi nous adoptons progressivement une approche plus conservatrice et maintenons la duration à des niveaux défensifs. Nous sommes très sélectifs dans la sélection des positions, en privilégiant des titres offrant des spreads « sûrs », comme les emprunts «à venir» (TBA) des agences gouvernementales qui offrent un avantage de 30 à 50 pb par an, le crédit de qualité supérieure avec des niveaux de spreads de 80-90 pb en moyenne, des créances hypothécaires déjà émises avec des spreads de plus de 200 pb, des crédits résidentiels de type FNMA ou FHLMC, des hypothèques commerciales de type CRE CLO de qualité AAA ou AA, ou encore de la dette hypothécaire de CMBS, avec un actif unique et un seul emprunteur.

Comment profiter du film facilement?

Le plus simple pour profiter du film sans effort, c’est tout simplement de vous asseoir confortablement dans votre fauteuil et de profiter du spectacle en investissant dans nos fonds UCITS flexibles.

- TCW Unconstrained Bond Fund

- Gestion active et non contrainte avec un accent sur la sélection des secteurs et des émetteurs.

- Performance supérieure: 2021 YTD (30.11.21) : +0.83%, 2020: +5.05%, 2019 : +6.46%.

- Corrélation nulle par rapport aux obligations gouvernementales à 10 ans (-0.09).

- Corrélation modérée avec les actions (0.55 par rapport au S&P 500).

- Volatilité faible (écart-type sur 5 ans: 3.67%)

- Protection efficace contre l’inflation grâce à une exposition au marché des MBS.

- Bonne résistance historique durant les périodes de hausse des taux.

- Fonds particulièrement bien adapté aux périodes complexes. Le fonds a démontré une excellente résistance dans les moments de stress comme fin 2018, en mars 2020 ou au 1er trimestre 2021

- Portefeuille bien diversifié (642 positions), avec un rating moyen de BBB+ et une faible duration (1.9 an).

- TCW Income Fund

- Gestion active avec un objectif de performance absolue, indépendamment des conditions de marché

- Mêmes avantages par rapport aux produits concurrents que le fonds TCW Unconstrained Bond Fund, mais avec un objectif de rendement et un potentiel de risque et de revenus plus élevé

- Bandes de fluctuation plus larges dans les allocations par segments de marché

- Performance supérieure à la moyenne: 2021 YTD (30.11.21): +1.46%, 2020 : +3.52%, 2019 : +7.73%.

- Corrélation légèrement négative avec les obligations gouvernementales à 10 ans (-0.10) et modérée avec le S&P500 (0.55).

- Volatilité bien maîtrisée (écart-type sur 5 ans: 4.68%)

- Protection efficace contre l’inflation grâce à une exposition au marché des MBS.

- Bonne résistance historique durant les périodes de hausse des taux.

- Portefeuille bien diversifié (498 positions), avec un rating moyen de BBB- et une faible duration (2.78 ans)

Créée en 2009, Prosper est une société de distribution de fonds basée à Genève.

Pour plus d’information vous pouvez consulter le site ou contacter l’équipe Team@prosperfunds.ch

Prosper Professional Services

Rue Muzy 8

![]() CH-1207 Genève

CH-1207 Genève

T +41 22 752 69 69

www.prosperfunds.ch