Après une année solide pour les grandes valeurs technologiques américaines, les investisseurs s’interrogent sur leurs perspectives. Des défis existent certes, mais nous décelons également des raisons d’être optimistes.

Par Alex Tedder, Responsable Actions mondiales et thématiques et Paddy Flood, Global Sector Specialist, Technology

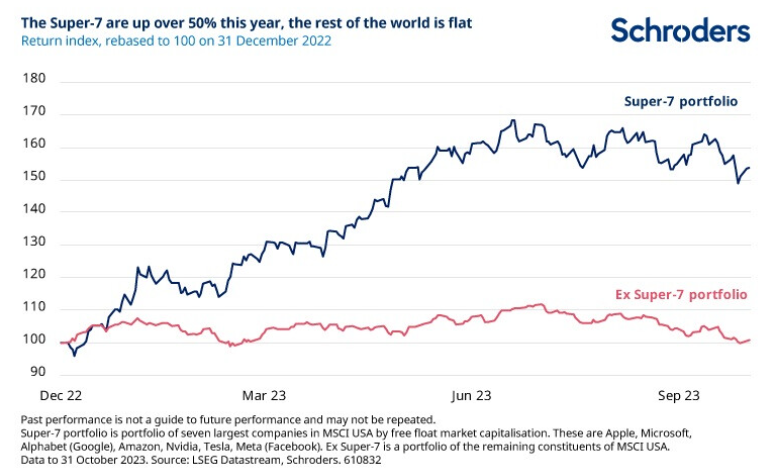

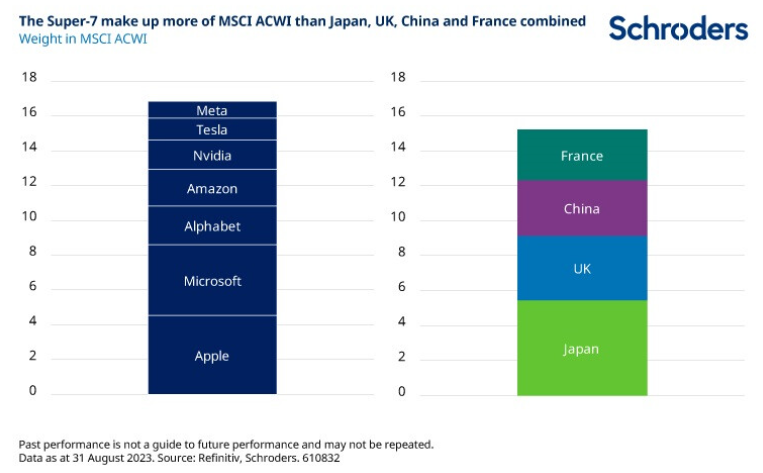

L’une des caractéristiques les plus marquantes du marché boursier ces dernières années concerne le succès des grandes entreprises technologiques américaines. Leur performance a été si spectaculaire que les observateurs les ont regroupées sous des labels tels que les «FAANG», les «Géants de la Tech» et, plus récemment, les «7 Magnifiques» ou «Super 7» (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia et Tesla).

Et ces entreprises semblent vouées à poursuivre sur leur lancée en 2023. Cela s’explique en partie par l’impact de l’IA (intelligence artificielle) générative. Le lancement en novembre 2022 de ChatGPT, un modèle d’IA générative qui apporte des réponses crédibles à presque toutes les questions qui lui sont posées, a suscité un regain d’enthousiasme vis-à-vis des entreprises jugées être des gagnantes de l’IA.

Le concepteur de semi-conducteurs Nvidia, par exemple, a vu son cours progresser de plus de 200% depuis le début de l’année. Compte tenu de telles progressions, de nombreux investisseurs se demandent si ces perspectives sont susceptibles de se maintenir à l’avenir. Nous estimons qu’il y a des raisons de le penser.

Les investisseurs doivent regarder au-delà des Super 7 et considérer chaque titre individuellement

Avant d’entrer dans le détail, il est important de s’arrêter sur quelques observations clés. La première est que le principal inconvénient de labels tels que les Super 7 est qu’ils créent un faux sentiment de similitude. Bien qu’il y ait un certain degré de chevauchement (par exemple la rivalité dans les services de cloud entre Amazon, Google (Alphabet) et Microsoft), il existe également d’énormes différences entre les sociétés concernées.

La dynamique du marché des logiciels d’entreprise (Microsoft) est très différente de celle des véhicules électriques (Tesla), des smartphones (Apple) ou des réseaux sociaux (Meta/Facebook). Il est aisé de perdre de vue les nuances entre entreprises lorsque l’on applique des classifications générales. Ainsi, les investisseurs doivent regarder au-delà du groupe Super 7 et considérer chaque société individuellement.

Une capitalisation boursière élevée peut se justifier par de solides fondamentaux

Le deuxième point qu’il est important de garder à l’esprit est qu’une grande capitalisation boursière peut se justifier par de solides fondamentaux. Cela peut sembler évident, mais ces entreprises, à l’échelle mondiale, comptent parmi celles les plus rentables et dont les flux de trésorerie sont les plus importants. Pour cette raison, elles affichent des valorisations supérieures à la moyenne sur le marché boursier.

Enfin, attribuer l’intégralité de la performance de ces titres à l’engouement suscité par l’IA générative ne leur fait pas justice. Si l’IA générative est et sera un facteur de soutien important dans le cas de certaines des entreprises concernées (à l’instar de Nvidia), leur progression en 2023 ne saurait être attribuée uniquement à l’IA. Il suffit de considérer Meta/Google pour illustrer ce point: les deux sociétés sont susceptibles de déployer massivement l’IA générative dans les années à venir, mais leurs actions ont été soutenues par l’effet combiné du redressement de leurs marchés finaux et de l’optimisation des coûts. Cela s’est traduit par une amélioration significative de leur rentabilité et de leurs flux de trésorerie, en particulier dans le cas de Meta.

La transition vers le cloud offre d’énormes opportunités de croissance

Le cloud computing restera une tendance puissante de nombreuses années durant. Malgré une légère modération des dépenses dans le domaine du cloud ces derniers mois, les avantages de l’externalisation du stockage et de la gestion des données, en termes de coûts, de flexibilité et de sécurité, signifient que les entreprises continueront à migrer vers le cloud dans un avenir prévisible. Selon une estimation d’Amazon en avril dernier, 90% des dépenses informatiques mondiales sont encore consacrées à du matériel géré localement et appartenant à l’entreprise, connu sous le nom de solutions «sur site».

Il existe une énorme opportunité de croissance pour les entreprises disposant du financement et des capacités techniques requises pour fournir les infrastructures nécessaires à cette transition. Sans surprise, les plus grands groupes technologiques sont les principaux fournisseurs de services cloud via leurs filiales AWS (Amazon), Azure (Microsoft) et GCP (Google). Et ils devraient continuer à dominer le marché.

Outre leurs activités liées au cloud, Microsoft, Amazon et Google bénéficient chacun d’autres opportunités de croissance considérables. La suite de logiciels d’entreprise de Microsoft est largement utilisée par des entreprises de toutes tailles à travers le monde. La croissance de ces produits devrait être stimulée par le déploiement d’améliorations apportées à l’IA générative, telles que Microsoft Co-pilot pour Office.

Amazon dispose d’une activité de commerce électronique dominante qui est actuellement sous-monétisée mais dont la rentabilité devrait s’améliorer à mesure de l’amortissement des investissements importants réalisés ces dernières années.

Google bénéficie d’une position forte à la fois via son moteur de recherche et YouTube et devrait continuer à innover et à fournir des services publicitaires de plus en plus efficaces à ses clients. La combinaison d’actifs cloud et des activités adjacentes signifie que Microsoft, Amazon et Google vont continuer à enregistrer des taux de croissance respectables dans un avenir prévisible. Meta est pour sa part confrontée au défi de gérer une entreprise mondiale de médias sociaux dans un monde agité, ainsi qu’aux inquiétudes persistantes entourant la structure de gouvernance de l’entreprise, en particulier le contrôle de la société par Mark Zuckerberg. Meta a toutefois entrepris des investissements prudents et des innovations produits ces deux dernières années. La société s’est adaptée aux nouvelles règles de gestion des données personnelles sur le marché de la publicité, a rivalisé avec succès avec des concurrents émergents tels que TikTok, et a renforcé l’implication de ses clients via des plateformes telles qu’Instagram et WhatsApp.

Les autres membres des Super 7 que sont Apple, Tesla et Nvidia sont confrontés à différents défis. Apple est une entreprise exceptionnelle qui continue de proposer certains des meilleurs produits de consommation au monde. Cependant, ses marchés finaux arrivent à maturité, notamment dans le domaine des smartphones où les taux de pénétration sont élevés dans le monde entier. Le risque d’innovation dans la technologie sans fil est par ailleurs toujours présent. En revanche, Apple génère des flux de trésorerie massifs, dont une grande partie est reversée aux actionnaires par le biais de rachats d’actions. En outre, la société investit des montants substantiels dans son activité de services en pleine croissance et très rentable, qui comprend l’App Store, Apple Pay, Apple Music et TV, Apple News et Apple Care.

Tesla a joué un rôle de premier plan dans la création de l’industrie des véhicules électriques et bénéficie d’avantages concurrentiels importants en raison de sa taille, de ses processus de fabrication hors pair et de ses solutions logicielles. Toutefois, l’entreprise pourrait être vulnérable à la pression sur les prix en raison de l’intensification de la concurrence dans le secteur des véhicules électriques.

Nvidia est un acteur clé du déploiement de l’IA générative dans le monde entier. Ses GPU (unités de traitement graphique) sont des produits de premier ordre capables de gérer les calculs complexes requis par les grands modèles de langage qui alimentent les applications d’IA générative. Après une accélération exceptionnelle, son chiffre d’affaires devrait doubler en glissement annuel en 2023. Toutefois, la pérennité du profil de croissance de la société est incertaine. À court terme, un scénario de surcapacité est tout à fait plausible, d’autant plus que les dépenses de clients clés, tels que les fournisseurs d’hyperscalers, se sont montrées volatiles par le passé.

Dans l’ensemble, même s’il pourrait être tentant de regarder au-delà des Super 7 après une année aussi favorable, une approche plus nuancée est selon nous la bonne. Ce groupe d’entreprises est certes hétérogène mais est uni dans le même temps par le dénominateur commun de solides franchises commerciales dans des domaines en croissance.

Comme toujours lorsqu’il s’agit des actions, les investisseurs doivent garder à l’esprit que le prix est ce qu’ils paient; la question clé est de savoir s’ils obtiennent de la valeur en retour.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.