Une nouvelle étude empirique de Schroders Capital révèle que les fonds de capital-investissement de petite et moyenne taille ont surperformé les fonds de grande taille, avec une meilleure résilience à travers les cycles économiques.

Par Viswanathan Parameswar, Head of Private Equity Investments Asia, Verity Howells, Investment Research Manager Private Equity et Eufemiano Fuentes Perez, Data Scientist

À mesure que le marché du capital-investissement s’est développé au cours des dernières décennies, les grands fonds ont attiré une part de plus en plus importante du capital global des sociétés en commandite (LP). Les investisseurs se sont tournés vers les grands fonds de capital-investissement en partant du principe qu’ils offraient de meilleurs rendements et une meilleure résilience du fait de leur taille et de leur stabilité.

Notre analyse montre que les fonds de capital-investissement de petite et moyenne taille ont surperformé leurs homologues de grande taille avec des rendements plus robustes et durables au fil du temps. En outre, le segment de petite et moyenne taille constituant la grande majorité des opportunités du capital-investissement, nous pensons que les investisseurs ne doivent pas négliger ce segment précieux du marché.

Fonds de petite et moyenne taille – dynamique favorable des levées de fonds

Nous avons analysé les données de plus de 49’000 fonds de capital-investissement et 200’000 opérations de rachat, de capital-développement et de capital-risque entre 1980 et 2022i. Nous intégrons dans le segment de petite et moyenne taille les fonds de moins de 500 millions et 2 milliards de dollars, respectivement, et les opérations de moins de 50 millions et 200 millions de dollars, respectivement. Les données présentées ci-après englobent toutes les régions et stratégies, sauf indication contraire.

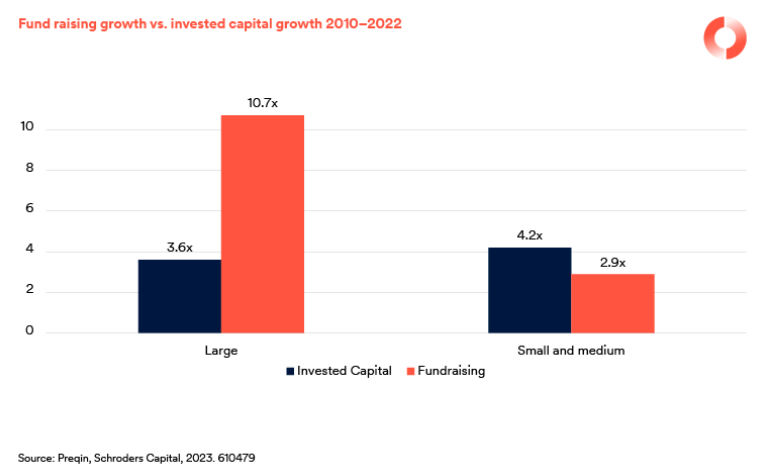

Au cours de la dernière décennie, les levées de fonds par les grands fonds ont largement dépassé les flux d’opérations, ce qui s’est traduit par une concurrence accrue et par des multiples d’entrée plus élevés pour les grandes opérations. Le flux des grandes opérations a augmenté de 3,6x, tandis que les levées de fonds des grands fonds ont augmenté de 10,7x. En revanche, les fonds de petite et moyenne taille ont enregistré une croissance de 4,2x du flux d’opérations annuel au cours de la dernière décennie, tandis que les levées de fonds annuelles n’ont progressé que de 2,9x.

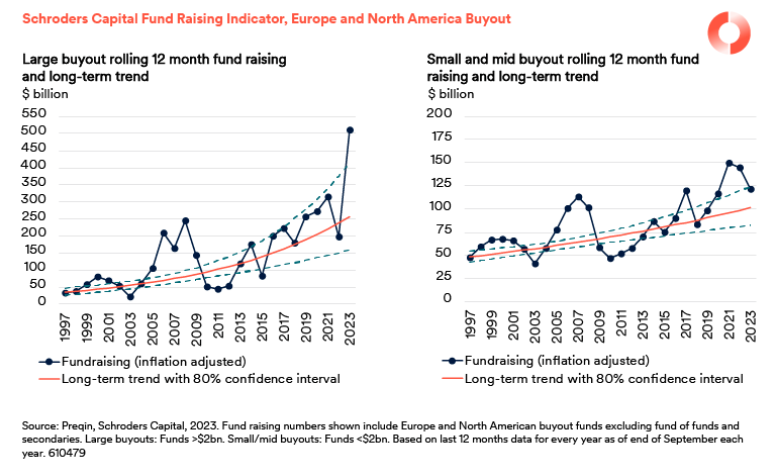

Non seulement le rythme de croissance des levées de fonds est nettement plus élevé dans les grands fonds, mais les niveaux de levée de fonds sont déjà bien supérieurs à la tendance à long terme, selon l’indicateur de levée de fonds de Schroders Capital (Fund Raising Indicator, FRI). Le FRI est un modèle propriétaire de Schroders Capital qui montre les segments du marché du capital-investissement qui sont supérieurs ou inférieurs aux niveaux de levée de fonds à long terme. La tendance à long terme est basée sur les niveaux de levée de fonds ajustés de l’inflation et exclut les cycles économiques. Des montants excessifs de capitaux conduisent à une concurrence accrue pour les opérations, à des prix plus élevés et, en fin de compte, à des rendements probablement plus faibles.

Nous observons actuellement que les levées de fonds dans les grands fonds de rachat européens et nord-américains sont 100% supérieures à la tendance à long terme, contre seulement 20% supérieures à la tendance dans les fonds de rachat de petite et moyenne taille.ii

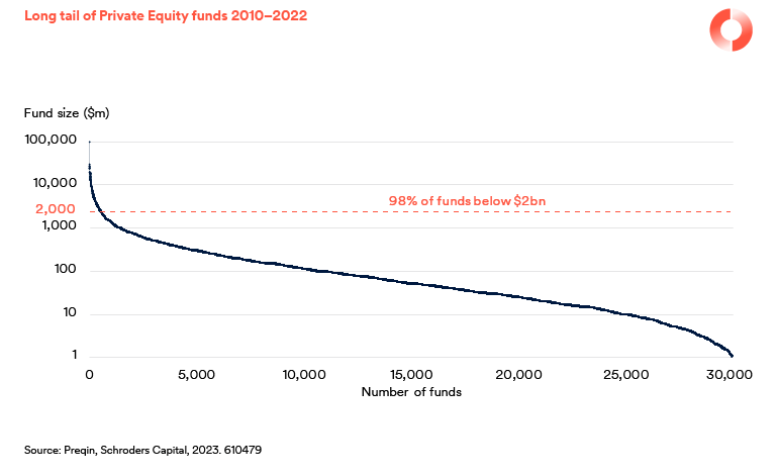

La «longue traîne» du capital-investissement

Le segment de petite et moyenne taille du marché offre traditionnellement beaucoup plus d’opportunités d’investissement, que ce soit au niveau des fonds qu’au niveau des transactions.

Selon les données de Preqin de 2010 à 2022, il y a eu sur le marché 40 fois plus de fonds de petite et moyenne taille que de grands fonds, et 15 fois plus de petites et moyennes opérations que de grandes opérations. En d’autres termes, le segment de petite et moyenne taille constitue l’essentiel de la «longue traîne» du capital-investissement, puisqu’il représente 98% de tous les fonds du marché et 90% de toutes les opérations.iii

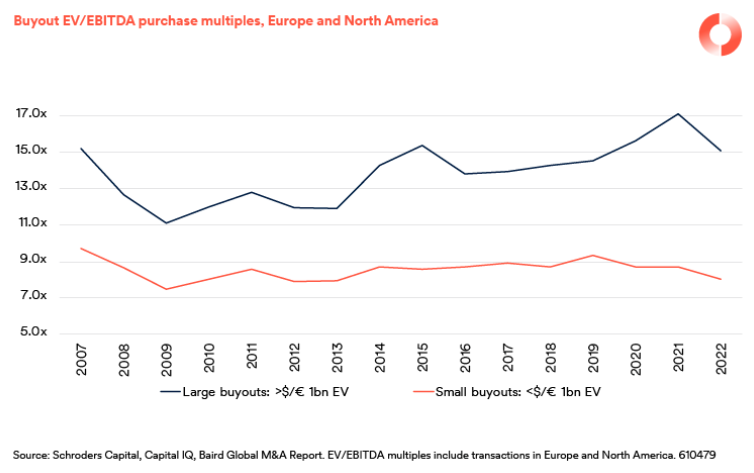

Les multiples d’entrée sont plus attractifs dans les petites et moyennes opérations

Le suivi des multiples VE/EBITDA sur le long terme montre une décote constante entre les opérations de rachat d’entreprises moyennes et celles de grandes entreprises (qui se situe aujourd’hui autour de 5-6x).iv

Cela s’explique en partie par la situation plus favorable du capital non investi sur le mid-market. Mais cela est également dû à une perception du risque plus élevée dans les petites et moyennes opérations, où les petites entreprises peuvent être moins diversifiées et professionnalisées. Les opérations de petite et moyenne taille sont également souvent sourcées par le biais de réseaux propriétaires plutôt que par le biais d’enchères concurrentielles.

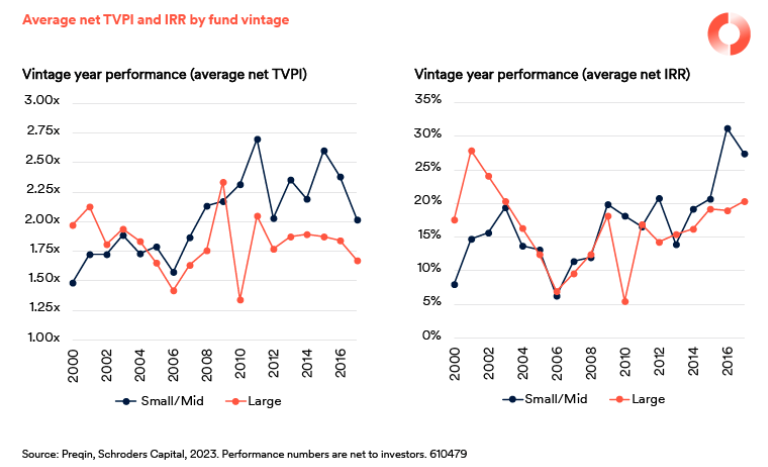

Les fonds de petite et moyenne taille ont généré des performances supérieures à celles des fonds de grande taille

En moyenne, les fonds de capital-investissement de petite et moyenne taille ont surperformé les grands fonds de capital-investissement sur la base de la valeur totale rapportée au capital versé (TVPI) depuis 2005 et sur la base du taux de rendement interne net (TRI) depuis 2009.v

La surperformance est également démontrée de manière homogène entre les différentes zones géographiques et les différentes stratégies d’investissement. En Asie, en Amérique du Nord et en Europe, les fonds de petite et moyenne taille ont enregistré des performances nettes supérieures à celles des grands fonds entre 2000 et 2017. Les fonds de capital-risque, de capital-développement et de rachat de petite et moyenne taille ont également surperformé leurs homologues de grande taille.

Malgré leur profil de rendement attractif, les fonds de petite et moyenne taille présentent un profil de risque différent de celui des fonds de grande taille. Pour évaluer cela, nous avons comparé les écarts interquartiles (IQR) des fonds de petite et moyenne taille à ceux des fonds de grande taille. Les fonds de petite et moyenne taille affichaient un IQR plus large, avec une meilleure performance dans le quartile supérieur et une moindre performance dans le quartile inférieur par rapport aux fonds de grande taille. Une conséquence pratique de ce constat suggère que les LP doivent faire preuve de rigueur en matière de due diligence et de sélection des portefeuilles de fonds de petite et moyenne taille.

Rendements des fonds de petite et moyenne taille – plus résilients à travers les cycles économiques et plus persistants à travers les millésimes

Nous avons évalué les performances par taille de fonds pendant deux périodes récessives: la grande crise financière (2007-2009) et la bulle Internet (2001). Nous avons constaté que les fonds de petite et moyenne taille ont généré des rendements supérieurs à ceux des grands fonds en termes de TVPI net et de TRI net.vi

Les fonds de petite et moyenne taille sont également plus aptes à maintenir une bonne performance sur les millésimes ultérieurs que les fonds de grande taille. En 2022, nous avons mené des recherches qui ont démontré la persistance des rendements dans les fonds de petite et moyenne taille, et non dans les fonds de grande taille.

Les recherches ont montré que la continuité des performances est la meilleure parmi les petits fonds, forte et significative parmi les fonds de taille moyenne, et faible parmi les grands fonds. En particulier, 36% des fonds de capital-investissement de petite et moyenne taille qui étaient dans le quartile supérieur au cours d’un millésime l’étaient également lors du millésime suivant du GP. Ce chiffre n’est que de 22% pour les grands fonds.

Un éventail d’opportunités plus large et plus attractif

Les investisseurs privilégient traditionnellement les grands fonds de capital-investissement. Toutefois, les fonds de petite et moyenne taille ont surperformé leurs homologues de grande taille dans différentes régions, stratégies d’investissement et périodes économiques. Cela s’explique en partie par le fait que les sociétés ciblées par les fonds de petite et moyenne taille négocient souvent à des multiples de valorisation plus faibles. Elles offrent également un plus grand potentiel de création de valeur opérationnelle et présentent des perspectives attrayantes pour les grands fonds de capital-investissement ou les acheteurs stratégiques à la recherche d’investissements complémentaires. À une époque où les grands fonds de capital-investissement regorgent de capitaux, nous pensons que le segment de petite et moyenne taille offre un éventail plus large et plus attractif d’opportunités d’investissement.

i Aux fins de l’analyse de la performance, nous avons exclu les millésimes de fonds au-delà de 2017, pour lesquels la performance n’est probablement pas stable. Exclusion des fonds à opération unique et des fonds de fonds. Exclusion des opérations inférieures à 1 million de dollars.

ii Sources: Preqin, Schroders Capital, 2023. Les levées de fonds indiquées incluent les fonds de rachat européens et nord-américains hors fonds de fonds et secondaires. Rachats de grande taille: Fonds >= 2 Mds $. Rachats de petite/moyenne taille: Fonds < 2 Mds $. Sur la base des données des 12 derniers mois pour chaque année à fin septembre de chaque année.

iii Sources: Preqin, Schroders Capital, 2023.

iv Sources: Schroders Capital, Capital IQ, Rapport mondial de Baird sur les fusions-acquisitions. Les multiples VE/EBITDA incluent les transactions en Europe et en Amérique du Nord.

vi Sources: Preqin, Schroders Capital, 2023. Les chiffres de performance sont nets pour les investisseurs. Données de performance publiées au 31 décembre 2022.

v Sources: Preqin, Schroders Capital, 2023. Période couverte 2000-2017. Les chiffres de performance sont nets pour les investisseurs. Données de performance publiées au 31 décembre 2022.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.