Le développement spectaculaire de la gestion passive, notamment à travers les ETF, ainsi qu’une communication redoutablement efficace de la part de ses promoteurs, a permis la propagation d’un mythe insidieux selon lequel il serait désormais impossible pour un gérant d’actifs de générer de l’alpha. Comme de nombreuses théories abondamment partagées sur les réseaux sociaux, il ne s’agit heureusement que d’une fake news.

Par Sophie Bigeard, spécialiste de la multigestion/sélection de fonds

Les gérants actifs peuvent battre leur indice

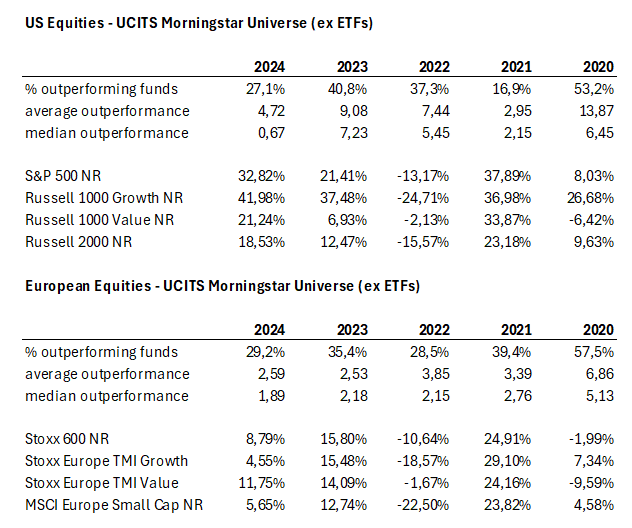

Depuis une dizaine d’années, on entend régulièrement dire que les gérants de fonds ne parviennent plus à battre leur indice de référence. La réalité est plus nuancée. Certes, la génération d’alpha n’est pas facile, mais elle reste tout à fait possible, comme le montrent les tableaux suivants qui passent en revue les résultats des fonds UCITS en actions américaines et européennes, deux marchés pourtant particulièrement efficients.

Depuis une dizaine d’années, on entend régulièrement dire que les gérants de fonds ne parviennent plus à battre leur indice de référence. La réalité est plus nuancée. Certes, la génération d’alpha n’est pas facile, mais elle reste tout à fait possible, comme le montrent les tableaux suivants qui passent en revue les résultats des fonds UCITS en actions américaines et européennes, deux marchés pourtant particulièrement efficients.

Ce qui ressort de ces statistiques, c’est qu’en 2024, 27.1% des fonds en actions américaines sont parvenus à surperformer leur indice, tandis que cette proportion passe à 29.2% pour les actions européennes.

Sur les 5 dernières années, plus de 35% des fonds ont ainsi surperformé leur indice.

Cette surperformance n’est d’ailleurs pas négligeable, puisqu’elle varie entre 2.6% et 6.9% en Europe et entre 3% et 13.9% aux Etats-Unis

La conclusion que l’on peut en tirer est qu’il reste encore de la place pour la gestion active, même si la sélection de ces gérants talentueux est critique. En d’autres termes, les «bons» gérants existent, mais il faut les trouver.

Les fonds gérés sont encore largement majoritaires

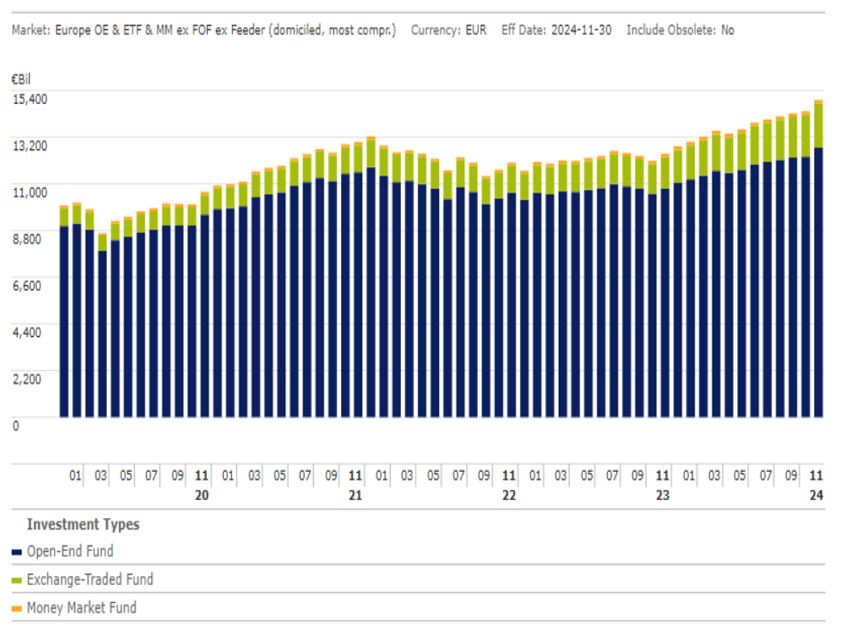

Une autre leçon à tirer de l’examen des données chiffrées objectives, c’est que les ETF restent pour l’instant encore largement minoritaires par rapport aux fonds gérés. En Europe, ils ne représentent ainsi que 12% de part de marché.

La gestion active semble donc avoir encore de beaux jours devant elle.

Les ETF ne remplacent pas les fonds spécialisés

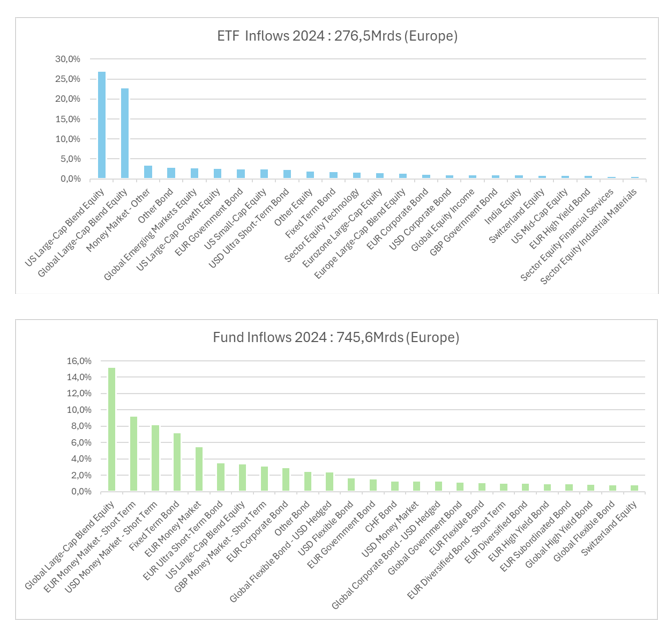

On pense souvent que les ETF remplacent les fonds actifs dans les portefeuilles. En réalité, comme on peut le constater dans le graphique ci-dessous, ce que les données sur les entrées de fonds nous indiquent, c’est que les investissements en ETF constituent plutôt des fonds de portefeuille en vue d’obtenir une exposition au marché dans son ensemble plutôt qu’à des secteurs ou univers d’investissements plus spécifiques. En effet, les entrées d’argent frais sont réparties bien plus largement dans les fonds gérés que dans les ETF, dont la plupart se concentre sur des fonds en grandes capitalisations USA et Monde.

Par ailleurs, comme on peut le constater sur ces données à fin novembre 2024, les entrées de fonds dans les fonds gérés restent largement au-dessus de celles des ETF (EUR 745.6 milliards contre EUR 276.5 milliards en Europe).

On peut en déduire que les investisseurs utilisent les ETF comme des moyens simples de parvenir à reproduire les résultats de l’indice («beta plays»), mais que ces positions de base sont complétées par des fonds actifs afin de capturer de l’alpha.

L’allocation d’actifs passe désormais par une allocation alpha-beta

Pour optimiser leur performance, les allocateurs d’actifs doivent donc combiner des investissements avec un objectif de beta avec d’autres visant à générer de l’alpha. Le meilleur moyen d’y parvenir consiste probablement à recourir à des spécialistes de la gestion multi-asset.

Quaero Capital dispose d’une équipe dédiée qui a développé une plateforme personnalisée permettant d’adapter les allocations recommandées aux objectifs et contraintes spécifiques de chacun.

Des outils développés en interne permettent une allocation dynamique et une sélection de gestionnaires agile, qui se concentre sur des stratégies ciblées et spécifiques. L’approche est très pragmatique et associe aussi bien des stratégies actives que passives.