L'un d'entre eux affiche l'une des perspectives les plus brillantes des marchés émergents, l'autre l'une des plus sombres.

Par Andrew Rymer, Spécialiste de l’investissement sur les marchés émergents et Rollo Roscow, Gérant marchés émergents

Bien que la Grèce et la Turquie soient voisines sur le plan géographique, le contraste économique entre les deux pays ne pourrait être plus marqué.

Il s’agit de petits marchés dans le contexte de l’investissement en actions des marchés émergents internationaux, mais au cours des dix dernières années, les difficultés de leurs deux économies ont fait l’objet d’une actualité importante. La Grèce a subi les effets douloureux d’une crise de la dette souveraine qui aurait pu lui coûter sa place au sein de la zone euro. Parallèlement, la Turquie, l’un des «cinq fragiles» d’origine, est sur une trajectoire économique dégradée depuis plus de cinq ans.

Aujourd’hui, la Grèce connaît une reprise économique soutenue par des réformes structurelles à long terme, tandis que la Turquie doit faire face à un ajustement économique urgent pour éviter une crise plus profonde.

Quelques perspectives à plus long terme

Les 15 dernières années ont été difficiles pour l’économie grecque, qui a été frappée par la crise financière mondiale, par la crise de la dette souveraine qui a suivi et par l’austérité budgétaire. Le PIB a enregistré six années consécutives de baisse de 2008 à 2013, reculant de plus d’un tiers entre son pic et son plus bas, et le ratio dette/PIB est passé d’environ 100% à 180% au cours de cette période. La Grèce a reçu trois séries de prêts de sauvetage entre 2010 et 2015, avec le soutien du Fonds monétaire international, de l’Eurogroupe et de la Banque centrale européenne, et elle a bénéficié d’un allégement de sa dette.

Aux termes des accords de sauvetage, la Grèce était tenue d’imposer un programme d’ajustement économique plus approfondi en échange d’une aide financière. L’objectif était de rétablir la viabilité budgétaire, de préserver la stabilité financière, de mener des réformes propices à la croissance économique et à l’emploi et de moderniser le secteur public.

Le programme d’ajustement économique s’est achevé en 2018 et une reprise progressive était en cours au moment où la pandémie a frappé. Cette dynamique s’est accélérée au cours des deux dernières années. La reprise d’une politique orthodoxe à la suite du retour au pouvoir de la Nouvelle Démocratie en 2019 a été un pilier important du soutien aux réformes à long terme. Plus récemment, la reprise mondiale tirée par les services, notamment le tourisme, a été bénéfique.

Bien que la Grèce ait traversé une crise économique majeure au cours des 15 dernières années, la situation en Turquie a été marquée par une détérioration progressive de la politique macroéconomique et par un risque croissant de crise de la balance des paiements. La croissance globale du PIB masque un déclin majeur de l’action politique, des déséquilibres macroéconomiques croissants, un affaiblissement des institutions et, partant, une dépréciation de la devise.

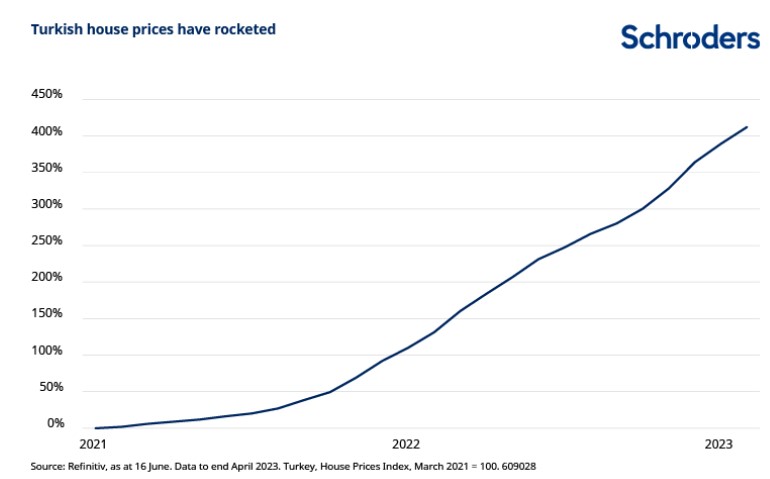

Le président Erdogan est bien connu pour sa conviction non conventionnelle que la hausse des taux d’intérêt favorise l’inflation. La banque centrale a donc été encouragée à maintenir un taux monétaire très accommodant pour soutenir la croissance. Cela a alimenté l’inflation, a découragé l’épargne à long terme en livre turque, a accentué la pression sur la devise et a eu d’autres conséquences imprévues. À titre d’exemple, l’indice turc des prix des logements a été multiplié par quatre au cours des deux dernières années, comme le montre le graphique suivant. Cela s’explique par une forte hausse de la demande en actifs réels face à l’inflation élevée et croissante. L’introduction de taux de dépôt protégés n’a fait que compliquer la situation. Les précédentes tentatives de normalisation de la politique ont donné lieu à des changements de leadership au sein de la banque centrale. Dans ce contexte, l’inflation annuelle a atteint 80% en fin d’année dernière.

La Turquie faisait partie des économies émergentes appelées les «cinq fragiles» (les autres étant l’Afrique du Sud, le Brésil, l’Indonésie et l’Inde), un terme créé en 2013 pour décrire les économies émergentes dépendantes des capitaux étrangers pour stimuler la croissance. Cette dépendance l’a rendue sensible aux caprices des investisseurs étrangers et aux flux de capitaux. À une exception près, la Turquie a enregistré une balance courante négative tous les ans depuis 2003. Le financement du compte courant est devenu de plus en plus difficile et coûteux en raison de la hausse des taux d’intérêt mondiaux et de la diminution de l’appétit pour le risque des investisseurs internationaux. Plus récemment, le financement est également devenu plus opaque, les erreurs et omissions nettes représentant une part importante.

En plus de la banque centrale, d’autres institutions ont également été affaiblies au cours de la dernière décennie. Dans le même temps, le président Erdogan a su mettre à profit l’importance géopolitique de la Turquie, comme nous l’avons mentionné précédemment. La Turquie n’a pas rejoint ses alliés occidentaux pour imposer des sanctions à la Russie. Elle est devenue un centre de transport clé pour la Russie depuis que les compagnies aériennes occidentales ont réduit leurs activités. Dans le même temps, la société Rosatom, contrôlée par l’État russe, a fourni un financement avancé de 20 milliards de dollars pour la construction d’une centrale nucléaire en Turquie. Mais en parallèle, une société turque a fourni des drones à l’Ukraine. Avec les Nations Unies, la Turquie a également soutenu l’accord de l’Initiative céréalière de la mer Noire. De bonnes relations avec d’autres pays du Moyen-Orient ont également contribué à l’obtention d’un soutien financier d’urgence pour financer le déficit de la balance courante.

C’est l’histoire de deux trajectoires macroéconomiques…

Grèce

Les conditions macroéconomiques en Grèce sont désormais beaucoup plus stables, grâce notamment à la baisse des prix de l’énergie de ces neuf derniers mois. Parallèlement, le financement de l’Union européenne, dans le cadre du plan de relance et de résilience, fournira 30,5 milliards d’euros entre 2022 et 2026: 17,77 milliards d’euros de subventions et 12,73 milliards d’euros de prêts.

Ces investissements et les réformes associées sont axés sur une croissance à long terme plus durable qui repose avant tout sur les transitions verte et numérique. En effet, 37,5% du plan est dédié à la réalisation des objectifs climatiques, avec 23,3% supplémentaires axés sur la transition numérique. La Grèce vise des émissions nettes nulles d’ici 2050. Son projet de plan national pour l’énergie et le climat, publié plus tôt cette année et actuellement soumis à consultation, prévoit une augmentation significative de la production d’électricité à partir des énergies renouvelables, comme le montre le graphique ci-dessous.

Le tourisme reste un moteur important de la croissance du PIB et devrait contribuer directement à 20% du PIB. Environ 25% des actifs travaillent dans le tourisme. C’est cyclique, mais les perspectives pour cette année restent encourageantes et le pays prend des parts de marché à d’autres pays européens. Une croissance du PIB d’environ 2,6 % est prévue pour cette année.

Depuis l’année dernière, la Grèce n’est plus sous la surveillance budgétaire de l’UE, en place pendant 12 ans dans le cadre de ses accords de sauvetage. Cette décision a donné au gouvernement une plus grande flexibilité en termes de dépenses budgétaires. L’objectif d’excédent primaire (avant prise en compte des frais d’intérêt) a été abaissé et la politique budgétaire pourrait s’assouplir.

Le ratio dette/PIB reste élevé mais a reculé à environ 170%, après avoir atteint 206% pendant la pandémie. Le point clé pour la Grèce est toutefois que la duration moyenne de la dette publique est de 17,5 ans, la dette la plus longue n’étant pas à rembourser avant 2070. Dans le même temps, 99% de la dette publique est à taux fixe, avec un coût moyen de 1,5%.

S’agissant de la politique, la Nouvelle Démocratie devrait conserver le pouvoir au terme du deuxième tour des élections du 25 juin, ce qui permettrait de poursuivre le programme des réformes. Plus de garantie concernant les perspectives politiques augmenterait également les chances de la Grèce de retrouver sa note de crédit Investment Grade. Un tel résultat permettrait à la Grèce de revenir sur le devant de la scène pour les grands investisseurs institutionnels à long terme, ce qui permettrait un financement moins cher et plus stable pour les investissements futurs.

Turquie

En Turquie, les perspectives de croissance économique à long terme sont soutenues par une population jeune et en croissance. Sa proximité avec les marchés du Moyen-Orient et de l’Afrique du Nord, qui offrent également une opportunité de croissance à long terme, peut également constituer une opportunité d’exportation intéressante.

Toutefois, à moyen terme, la Turquie est confrontée à des défis majeurs et nous pensons que la croissance économique restera inférieure à sa tendance au cours des deux prochaines années. La croissance du PIB devrait s’établir à 1,9% cette année, soutenue en partie par les travaux de reconstruction à la suite du séisme majeur survenu en début d’année et par les dépenses préélectorales. Cependant, la dette en devises étrangères dans le secteur des entreprises, en particulier des banques, est élevée et devra être restructurée. Et le risque de refinancement de la dette extérieure est élevé.

Bien qu’elle ait reculé ces derniers mois, l’inflation reste inchangée, avec un taux global proche de 40%; l’objectif officiel d’inflation est de 5%+/-2%. Cette semaine, le nouveau gouverneur de la banque centrale a relevé le taux directeur de la politique monétaire de 8,5% à 15%. Ce taux a pourtant déçu les anticipations les plus pessimistes, et de nouvelles hausses seront probablement nécessaires pour ramener l’inflation à un niveau proche de l’objectif. Bien qu’un retour à une politique plus orthodoxe soit le bienvenu, l’indépendance des banques centrales a été compromise ces dernières années et la crédibilité prendra du temps pour être rétablie, en supposant que la politique reste sur une voie conventionnelle entre-temps.

Depuis l’élection, les autorités ont permis à la livre de se déprécier. C’était presque inévitable, les réserves de change pouvant être dépensées s’élevant à près de 7 milliards de dollars, ce qui représente un plus bas historique. Une saison touristique record, avec des afflux de capitaux à hauteur de 40 milliards de dollars, devrait être favorable à court terme. Outre quelques efforts visant à améliorer la politique, cela devrait faire gagner du temps à l’économie et éviter une crise imminente de la balance des paiements. Mais il y a un long chemin à parcourir.

Les élections renforcent-elles les perspectives?

La Grèce et la Turquie ont toutes deux tenu des élections législatives en mai, avec des résultats favorables aux gouvernements en place.

En Grèce, le parti de centre droit Nouvelle Démocratie s’est bien mieux comporté au premier tour que ce qu’annonçaient la plupart des sondages d’opinion, avec une avance à deux chiffres sur le principal parti d’opposition. Le parti était proche d’une majorité et aurait pu chercher à gouverner en coalition. Cependant, après l’annonce du premier tour, la Nouvelle Démocratie préfère passer par un second tour, où le parti gagnant se voit accorder jusqu’à 50 sièges supplémentaires. Si les résultats du premier tour se confirment, le parti obtiendrait ainsi la majorité. En conséquence, la dynamique politique en Grèce reste favorable au programme de réformes pour au moins les quatre prochaines années. Sans surprise, ce résultat a été bien accueilli par les marchés financiers.

La Turquie a tenu des élections législatives et présidentielles en mai. La coalition au pouvoir, le Parti de la justice et du développement (ou AKP), a obtenu une majorité au parlement. Dans le même temps, le président Erdogan a été réélu pour un nouveau mandat de cinq ans au terme d’un second tour.

Sur le papier, ces résultats n’impliquent aucun changement dans la trajectoire des politiques et de l’économie. Cependant, depuis les élections, le président Erdogan a décidé de nommer un ministre des Finances crédible en la personne de Mehmet Simsek et un gouverneur de la banque centrale en la personne de Hafize Gaye Erkan. Comme nous l’avons mentionné ci-dessus, un retour à une politique crédible serait le bienvenu en Turquie, mais il y a beaucoup de scepticisme quant à la durée d’une telle politique. Les tentatives précédentes d’insuffler des politiques plus traditionnelles ont été abandonnées dès que l’activité économique a commencé à ralentir. Avec les élections municipales prévues en 2024, il pourrait y avoir des pressions pour changer de cap une fois de plus. En outre, l’ampleur des défis auxquels est confrontée l’équipe économique est plus importante que par le passé.

Qu’en est-il des valorisations?

Les valorisations, sur la base des z-score combinés, sont globalement bon marché pour les deux marchés par rapport à leur moyenne historique. Elles intègrent le ratio cours/bénéfices glissant, le ratio cours/bénéfices à 12 mois, le ratio cours/valeur comptable et le rendement du dividende. Bien que la Grèce ne semble pas attractive par rapport aux autres marchés émergents sur une base «z-score», elle offre des perspectives de croissance économique plus stables et axées sur les réformes par rapport à d’autres marchés présentant un profil de risque beaucoup plus faible qu’historiquement.

Par rapport à l’ensemble des marchés émergents, les deux marchés sont nettement inférieurs à la moyenne de l’indice sur la base d’un ratio cours/bénéfices à 12 mois et du ratio cours/valeur comptable.

Bien que les valorisations puissent sembler raisonnablement bon marché sur les deux marchés, la devise constitue une préoccupation majeure pour investir en Turquie. Compte tenu des difficultés macroéconomiques auxquelles elle est confrontée, la livre devrait rester sous pression à court terme. Le graphique ci-dessous montre le taux de change de la livre turque par dollar américain et illustre comment la pression sur la devise a érodé les rendements au fil du temps, en particulier au cours des dernières années.

Quels sont les risques?

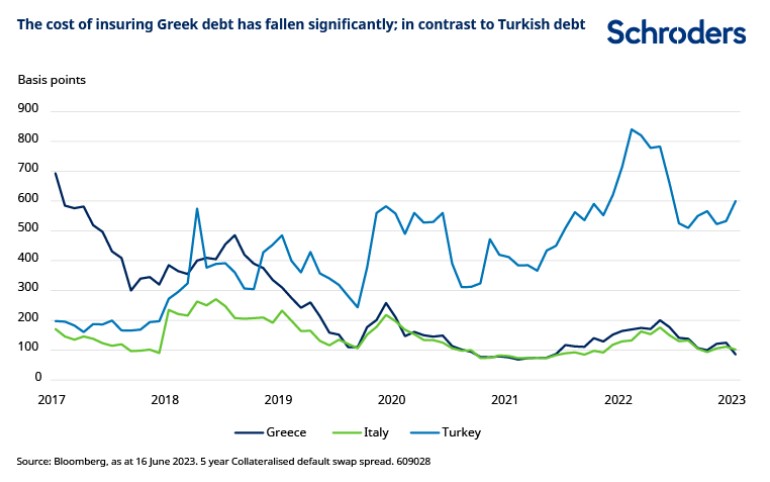

La perception du risque à l’égard de la Grèce a considérablement diminué ces dernières années. Une politique budgétaire plus maîtrisée, dans le sillage des plans de sauvetage à long terme, a été positive. Le retour de la Nouvelle Démocratie en 2019 a renforcé la confiance dans la viabilité financière. En conséquence, le coût de l’assurance de la dette grecque a diminué et est désormais inférieur à celui de l’Italie. En revanche, le coût de l’assurance de la dette turque a triplé au cours des cinq dernières années. Le graphique ci-dessous montre ce coût, mesuré par le spread des swaps de défaut collatéralisés sur les emprunts d’État à cinq ans.

La Grèce n’est toutefois pas à l’abri de la détérioration des perspectives macroéconomiques mondiales, compte tenu de son ratio dette/PIB élevé. Ainsi, une détérioration de la part de l’extérieur et une hausse plus marquée des taux mondiaux auraient des répercussions sur le tourisme et la croissance de manière plus générale. Un résultat surprise des élections au second tour, que nous ne prévoyons pas, pourrait également modifier la dynamique en matière de réformes.

En Turquie, les risques restent importants et le risque baissier persiste pour la devise. Une flambée des prix de l’énergie pourrait accentuer la pression sur le déficit courant, ce qui pourrait renforcer la pression financière. Le financement du compte courant et le refinancement de la dette sont déjà soumis au sentiment des investisseurs internationaux ainsi qu’aux progrès réalisés dans le cadre des réformes nationales. Si l’amélioration perçue de la politique monétaire déçoit, et la hausse des taux de cette semaine ne devrait pas aider, les problèmes pourraient s’aggraver.

Notre point de vue

Nous continuons de privilégier la Grèce. Il est fort probable que la Nouvelle Démocratie conserve le pouvoir au terme du deuxième tour des élections, ce qui permettrait de poursuivre le programme des réformes. La Grèce est encore au début de sa convalescence. Ses perspectives de croissance économique sont solides, avec le soutien du Fonds pour la relance de l’UE, et les valorisations du marché restent globalement attractives.

Nous conservons une opinion négative à l’égard des actions turques. De graves déséquilibres économiques persistent et le risque de change persiste. La nomination d’un nouveau ministre des Finances et d’un nouveau gouverneur de la banque centrale apporte de l’expérience et une approche plus orthodoxe dans l’élaboration des politiques. Toutefois, le manque de crédibilité du gouvernement, à la suite d’une série de revirements politiques ces dernières années, nous incite à rester prudents. Cela dit, si la stabilité macroéconomique peut être rétablie, la Turquie offre un vaste potentiel d’opportunités boursières. Il existe un grand nombre d’entreprises intéressantes dotées d’équipes dirigeantes solides dans lesquelles investir.

Alors que des mesures initiales sont prises en Turquie pour ajuster la politique et donner une trajectoire plus durable à l’économie, des risques importants subsistent. Dans l’intervalle, les marchés vont s’interroger sur la pérennité de cet engagement. Autour de la mer Égée, les perspectives n’ont jamais été aussi prometteuses en plus de 15 ans.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.