Les actifs sous gestion dans les stratégies d’impact continuent de croître pour atteindre 1,6 billion de dollars, les investisseurs se concentrant principalement sur les opportunités dans le domaine de la transition énergétique mondiale et des marchés privés.

Par Catherine Macaulay, Responsable des investissements d’impact et Anne Dardelet, Sustainability and Impact Investment Lead

Malgré des vents contraires politiques apparents et une réaction négative souvent citée en matière d’ESG (environnement, social, gouvernance) dans certaines régions du monde, la demande des investisseurs pour des stratégies d’investissement à impact n’a cessé de croître. Cela s’explique par le potentiel de diversification positive et la possibilité d’accéder à des opportunités de rendement dans le cadre de la transition énergétique mondiale et via les marchés privés.

Selon le Global Impact Investing Network (GIIN) Dimensionnement du marché de l’investissement à impact 2024 , il y a actuellement près de 1,6 billion de dollars d’actifs d’investissement à impact sous gestion (AUM) dans le monde, gérés par plus de 3’900 organisations.

Pour la première fois, le GIIN a également été en mesure de calculer un taux de croissance annuel composé (TCAC) pour les actifs sous gestion de l’investissement à impact depuis 2019. À 21%, ce taux est bien supérieur à celui de l’ensemble du secteur de la gestion d’actifs et dépasse même le segment des marchés privés à croissance rapide, bien que dans les deux cas à partir d’une base beaucoup plus faible.

Opportunités dans la transition énergétique mondiale

La transition énergétique mondiale est l’un des principaux secteurs et domaines thématiques à l’origine de cet appétit continu pour l’investissement d’impact, et plus généralement pour l’investissement lié au développement durable.

Cela reflète une attention continue des investissements vers la décarbonation qui, selon nous, se poursuivra même malgré les changements politiques aux États-Unis. Elle s’appuie à la fois sur une solide justification économique et réglementaire dans plusieurs administrations, ainsi que sur un ensemble croissant d’opportunités liées à l’évolution des technologies de transition énergétique au sens large.

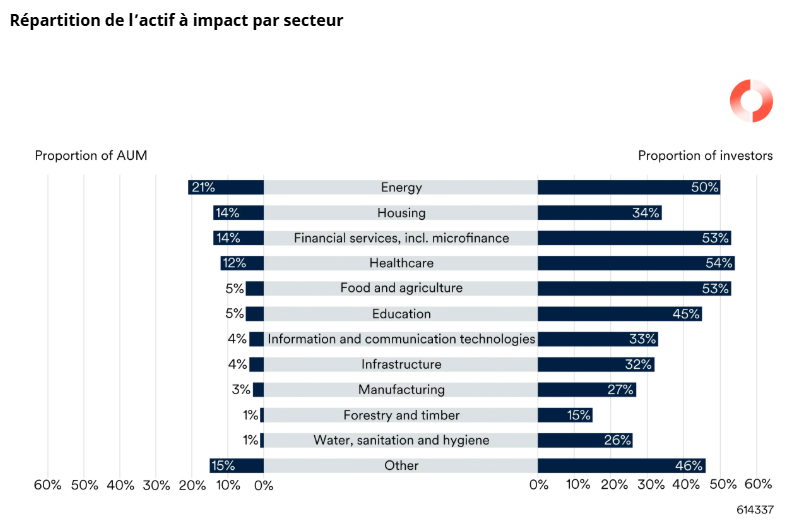

En ce qui concerne plus particulièrement l’investissement à impact, le GIIN État du marché 2024 , basé sur son enquête annuelle auprès des investisseurs d’impact, a révélé que les investissements liés à l’énergie représentaient la plus grande part des actifs sous gestion à impact, soit 21%. La moitié des répondants au sondage ont consacré au moins une partie de leurs actifs sous gestion à ce domaine.

Les investissements liés au logement et aux services financiers arrivent respectivement en deuxième et troisième position, chacun représentant 14% des actifs sous gestion à impact. Les services financiers intègrent la microfinance, un segment qui a contribué à façonner le marché moderne de l’investissement d’impact au cours des deux dernières décennies et demie en mettant l’accent sur l’offre d’un accès inclusif au financement commercial dans les marchés émergents. C’est aussi un espace dans lequel BlueOrchard, un gestionnaire d’actifs à impact qui fait partie du groupe Schroders, est un pionnier reconnu.

Dans le même temps, et en ce qui concerne les investissements alignés sur la durabilité de manière plus générale, seuls 9 % des plus de 800 investisseurs institutionnels qui ont répondu à l’enquête Global Investor Insights Survey 2024 de Schroders ont déclaré que leur organisation avait «peu ou pas d’appétit» pour l’investissement durable, tandis que 90 % ont déclaré qu’ils investissaient déjà (60%) ou prévoyaient d’investir (30%) dans la transition énergétique mondiale.

Il est important de noter que la diversification des portefeuilles (39%) et le potentiel de rendement positif ou de génération d’alpha (38%) sont les deuxième et troisième réponses les plus citées, suivant de près le rôle que les actifs de transition énergétique peuvent jouer dans la décarbonation des portefeuilles (41%).

Les marchés privés restent un domaine d’intérêt clé

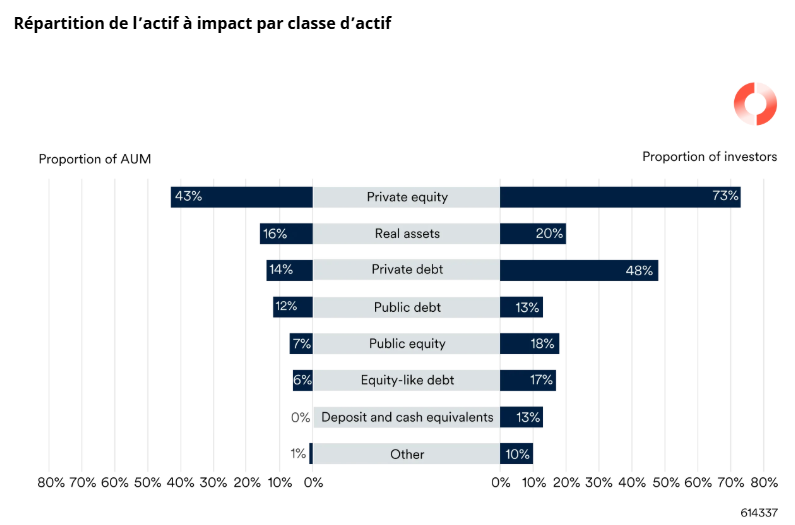

Les marchés privés, qui se distinguent par leur potentiel de rendements plus élevés, ainsi que par un horizon d’investissement à long terme et une approche pratique qui peut être particulièrement pertinente pour les investissements durables et à impact, sont le principal domaine d’intérêt pour ceux qui cherchent à faire des allocations d’impact.

Le rapport du GIIN indique que 43% de tous les actifs sous gestion à impact sont alloués au capital-investissement spécifique, ce qui en fait de loin la plus grande classe d’actifs pour l’investissement à impact. 73% des personnes interrogées ont au moins une partie de leurs actifs sous gestion à impact dans le capital-investissement.

La dette privée a également été un domaine de premier plan, représentant 14% des actifs sous gestion à impact, mais près de la moitié (48%) des investisseurs à impact ont alloué à cette classe d’actifs. Dans l’ensemble, le GIIN a noté que 78% des personnes interrogées consacrent plus des trois quarts de leurs actifs sous gestion à l’impact au capital-investissement et à la dette privée combinés.

Les actifs réels, qui couvrent les infrastructures privées et l’immobilier, étaient la deuxième plus grande classe d’actifs en termes d’actifs sous gestion à impact (16%) et la troisième en termes d’allocation aux investisseurs (20%).

En dehors des marchés privés, nous prévoyons que les investissements à impact par le biais de la dette publique et des fonds propres, qui représentent actuellement 12% et 7% des actifs sous gestion à impact, augmenteront au fil du temps, à mesure que de plus en plus de gestionnaires d’actifs, dont Schroders et BlueOrchard, lanceront des stratégies cotées dédiées axées sur l’impact en plus des performances financières. Ces stratégies pourraient permettre à un plus large éventail d’investisseurs traditionnels d’investir en ligne avec les objectifs d’impact tout en privilégiant la liquidité.

Nouvel intérêt pour la biodiversité

En ce qui concerne les moteurs émergents de l’investissement à impact et de la durabilité, on constate un regain d’intérêt notable pour les stratégies ciblant la biodiversité.

La perte de biodiversité est reconnue comme un défi mondial de plus en plus urgent et constitue un domaine d’intérêt croissant dans la réglementation et les politiques publiques. Étant donné qu’entre un tiers et plus de la moitié des actifs détenus par les institutions financières sont considérés comme «dépendants des services écosystémiques», selon un examen des études de la banque centrale citées par l’Institut de politique durable de l’OMFIF, le risque lié à la biodiversité est également de plus en plus reconnu comme un risque d’investissement majeur.

Dans son examen de la manière dont les investissements d’impact s’alignent sur les objectifs de développement durable (ODD) spécifiques des Nations Unies, le GIIN a noté des augmentations remarquables de 82% et 64% des allocations ciblant l’ODD 14 (vie aquatique) et l’ODD 15 (vie terrestre). À l’heure actuelle, 28% et 32% des investisseurs à impact ont réalisé au moins un investissement aligné sur ces ODD, respectivement.

L’adoption de la Task Force for Nature-related Financial Disclosures et le nombre croissant de ses adoptants (de 320 en janvier 2024 à plus de 500 à la fin de 2024), en particulier, fourniront des vents favorables à la gestion des risques liés à la nature et à la publication d’informations d’entreprise.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.