Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

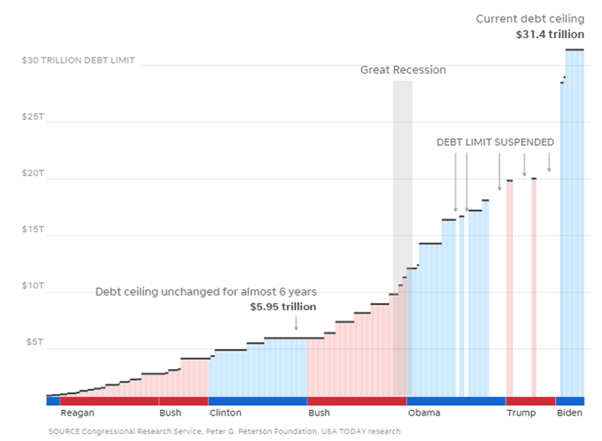

Graphique 1: Toujours pas de solution sur le relèvement du plafond de la dette aux Etats-Unis

Les négociations entre démocrates et républicains concernant les conditions requises pour augmenter le plafond de la dette américaine n’ont toujours pas abouti. Cette crise politique continue de peser sur le moral des investisseurs, même si ce type de tribulations a déjà été vécu de très nombreuses fois par les opérateurs du marché. En effet, depuis 1941, le Congrès a relevé le plafond de la dette au moins 100 fois (56 fois sous les administrations républicaines et 44 fois sous les administrations démocrates).

Les négociations entre démocrates et républicains concernant les conditions requises pour augmenter le plafond de la dette américaine n’ont toujours pas abouti. Cette crise politique continue de peser sur le moral des investisseurs, même si ce type de tribulations a déjà été vécu de très nombreuses fois par les opérateurs du marché. En effet, depuis 1941, le Congrès a relevé le plafond de la dette au moins 100 fois (56 fois sous les administrations républicaines et 44 fois sous les administrations démocrates).

Le Trésor a affirmé vendredi qu’il ne sera pas à court d’argent avant le 5 juin au moins, ce qui laisse du temps pour les négociations sur le plafond de la dette, bien que le solde de liquidités disponibles n’est désormais plus que de 38,8 milliards de dollars.

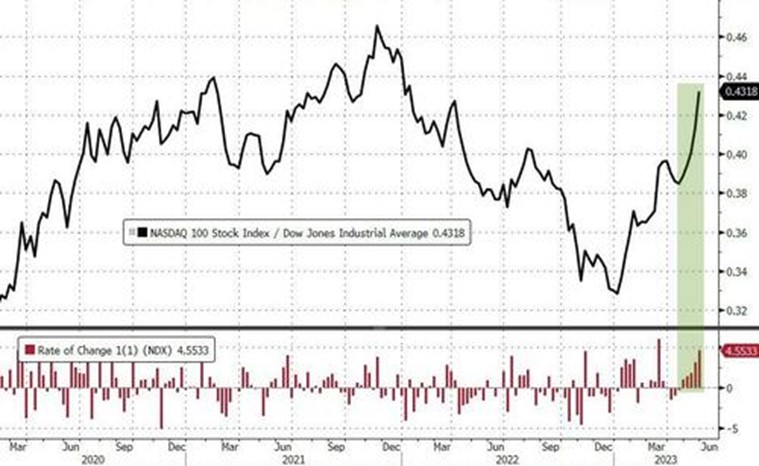

Graphique 2: Le Nasdaq continue de très largement surperformer le Dow Jones

Malgré les craintes liées au plafond de la dette aux Etats-Unis, le S&P 500 a légèrement progressé sur la semaine (+0.3%). Cette avancée est très largement due à la forte performance des valeurs technologiques et notamment celle de Nvidia (cf. graphique 3). La domination du secteur technologique se reflète d’ailleurs dans la surperformance du Nasdaq (+2.5% sur la semaine) par rapport à celle du Dow Jones (-1%). En effet, la technologie a un poids élevé dans le premier et faible dans le deuxième. A noter que l’écart de performance hebdomadaire entre ces deux indices est le plus élevé depuis le mois de mars. Et cela fait 5 semaines de suite que le Nasdaq surperforme le Dow Jones…

Malgré les craintes liées au plafond de la dette aux Etats-Unis, le S&P 500 a légèrement progressé sur la semaine (+0.3%). Cette avancée est très largement due à la forte performance des valeurs technologiques et notamment celle de Nvidia (cf. graphique 3). La domination du secteur technologique se reflète d’ailleurs dans la surperformance du Nasdaq (+2.5% sur la semaine) par rapport à celle du Dow Jones (-1%). En effet, la technologie a un poids élevé dans le premier et faible dans le deuxième. A noter que l’écart de performance hebdomadaire entre ces deux indices est le plus élevé depuis le mois de mars. Et cela fait 5 semaines de suite que le Nasdaq surperforme le Dow Jones…

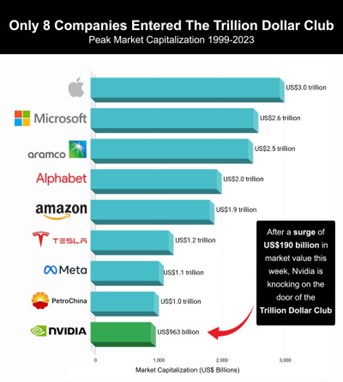

Graphique 3: Nvidia est sur le point d’entrer dans les club des trillionaires

Les résultats trimestriels de Nvidia étaient très attendus par le marché du fait de l’évaluation très élevée du titre et sa forte progression au cours des derniers mois (plus de 100% depuis le début de l’année). Même si les bénéfices sont en baisse de 13% sur 12 mois glissants, le titre a bondi de 25% grâce à une forte révision à la hausse des attentes concernant la demande pour les semi-conducteurs utilisés dans les projets d’intelligence artificielle. Les projections de revenus de Nvidia pour le 2ème trimestre sont désormais de 11 milliards de dollars contre 7.2 milliards précédemment attendus. Le taux de hausse des ventes sur un an glissant pourrait donc dépasser les 60% au T2. Pour le PDG de Nvidia, nous sommes au début d’un cycle qui pourrait durer une dizaine d’années.

La capitalisation boursière a progressé de presque 200 milliards de dollars en capitalisation boursière en une séance, soit 2 fois celle d’Intel! Depuis le creux d’octobre 2022, Nvidia a gagné 665 milliards de dollars de capitalisation boursière… C’est le plus grand gain de capitalisation boursière en une seule journée pour une action dans l’histoire du marché boursier américain…Jeudi, NVDA a gagné plus de capitalisation boursière que celle aggregée de 472 sociétés faisant partie du S&P.

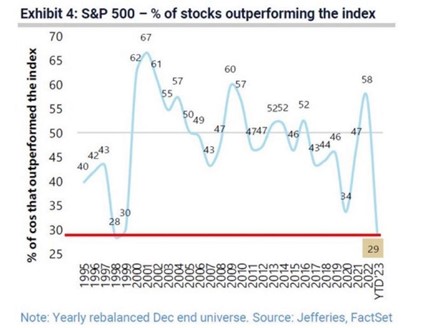

Graphique 4: Seuls 29% des titres du S&P 500 surperforment l’indice depuis le début de l’année

La progression du marché des actions américaines ne repose que sur un nombre restreint de titres depuis le début de l’année. Dès lors, il est très difficile pour les gestionnaires de fonds de surperformer l’indice. En effet, seuls 29% d’entre eux font mieux que l’indice S&P 500 en 2023, le chiffre le plus bas depuis 1999.

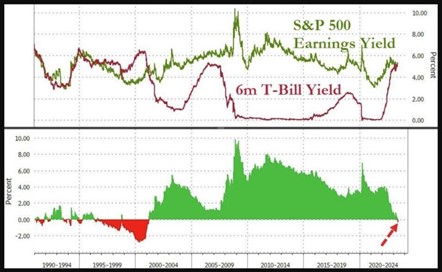

Graphique 5: Le rendement du T-bill à 6 mois est désormais supérieur au rendement des bénéfices du S&P 500

Les marchés d’actions sont confrontés à la concurrence du cash. Le rendement des bons du Trésor américain à 6 mois se négocie actuellement avec une prime de 33 points de base par rapport au rendement des bénéfices du SP500 (qui est l’inverse du P/E)…

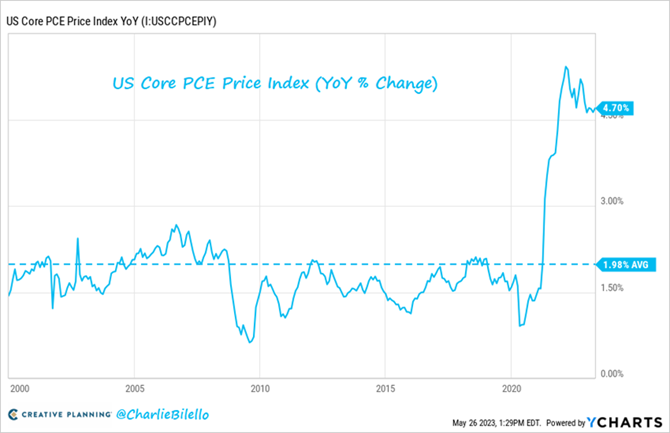

Graphique 6: L’inflation semble plus résistante qu’initialement prévue

Tout comme le taux d’inflation hors énergie et alimentation au Royaume-Uni, l’indice core PCE aux Etats-Unis (la mesure de l’inflation jugée la plus crédible par la Fed) pour le mois d’avril est supérieur aux attentes du consensus (4,7% contre une estimation de 4,6%) et reste bien au-dessus de l’objectif de 2% de la Fed.

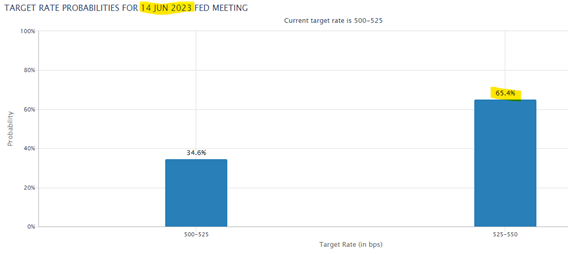

Graphique 7: Une hausse de taux par la Fed au moins de juin semble désormais très probable

Les différents chiffres d’inflation récemment publiés incitent le marché à revoir à la hausse ses attentes sur la courbe des taux d’intérêt fixes par la Fed pour les mois qui viennent.

Le marché évalue actuellement à 65% la probabilité d’une hausse des taux lors de la réunion du FOMC de juin et d’aucune réduction des taux avant novembre.

Très bonne semaine à toutes et à tous