Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: Troisième semaine consécutive de baisse pour le S&P 500

La décision et le discours de la Fed (cf. graphique 2) ne semblent pas avoir rassuré les marchés financiers. L’indice S&P 500 a chuté de 2,9% au cours de la semaine. Il s’agit de la troisième semaine négative consécutive et de la pire performance hebdomadaire depuis le mois de mars. La configuration « tête et épaules » du S&P 500 est-elle en train de se mettre en place?

La décision et le discours de la Fed (cf. graphique 2) ne semblent pas avoir rassuré les marchés financiers. L’indice S&P 500 a chuté de 2,9% au cours de la semaine. Il s’agit de la troisième semaine négative consécutive et de la pire performance hebdomadaire depuis le mois de mars. La configuration « tête et épaules » du S&P 500 est-elle en train de se mettre en place?

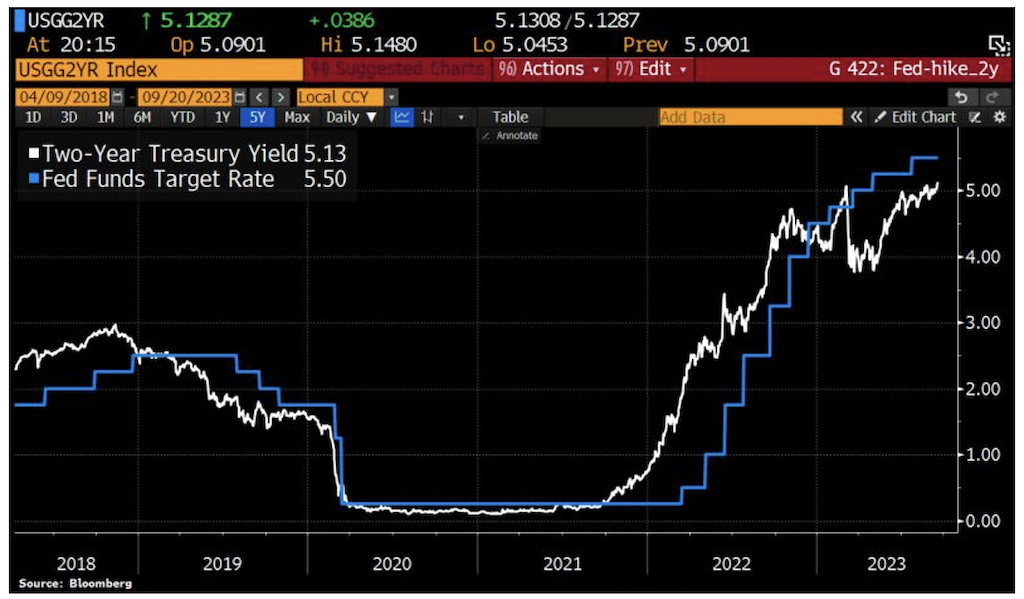

Graphique 2: La Fed décide d’effectuer une pause dans le cycle de hausse des taux mais laisse la porte ouverte à davantage de resserrement monétaire

Comme attendu, la Réserve Fédérale américaine a décidé de laisser les taux d’intérêt inchangés, maintenant le taux de référence dans la fourchette cible de 5,25 à 5,5%.

Comme attendu, la Réserve Fédérale américaine a décidé de laisser les taux d’intérêt inchangés, maintenant le taux de référence dans la fourchette cible de 5,25 à 5,5%.

12 membres de la Fed tablent sur une hausse des taux supplémentaire lors des prochains comités alors que 7 membres ne prévoient plus de hausse des taux. Le « Dot plot » des projections de taux montre que les décideurs de politique monétaire américaine prévoient toujours une nouvelle hausse cette année. D’autre part, les projections de taux pour 2024 et 2025 ont toutes augmenté d’un demi-point de pourcentage, ce qui indique que la Fed s’attend à ce que les taux restent plus élevés pendant plus longtemps.

La Fed prévoit une inflation de 2,6% en 2024. La projection médiane pour la croissance économique en 2023 passe de 1% en juin à 2,1%; les responsables réduisent considérablement les prévisions de chômage et s’attendent désormais à ce que le taux de chômage culmine à 4,1%, plutôt qu’à 4,5%. A noter que la Fed reconnaît que les créations d’emplois ont « ralenti » mais affirme qu’elles « restent fortes ».

Le marché a de facto révisé la trajectoire des taux d’intérêt à la hausse: les contrats à terme de la Fed n’indiquent plus de réductions de taux avant septembre 2024. Pour mettre les choses en perspective, il y a trois mois, les contrats à terme prévoyaient 4 réductions de taux en 2023. Aujourd’hui, le marché s’attend à ce que les taux d’intérêt devraient marquer une pause pendant au moins un an.

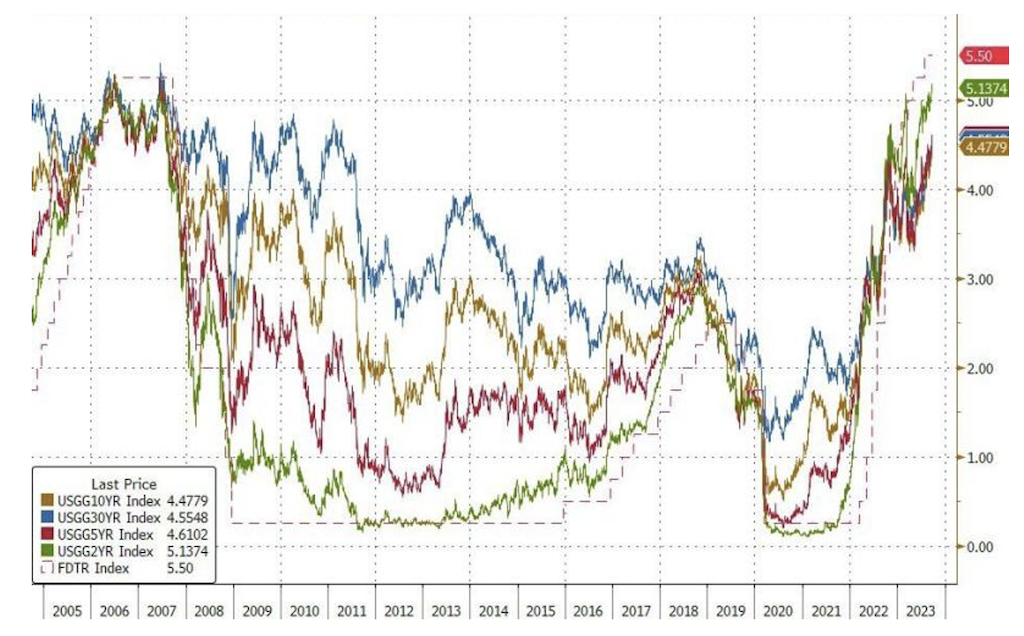

Graphique 3: Les rendements des obligations américaines continuent d’augmenter

A la suite de la décision de la Réserve Fédérale, les rendements obligataires des bons du trésor américain ont accentué leur mouvement de hausse. Les rendements américains à 2 ans ont atteint leur plus haut niveau depuis juillet 2006, les rendements américains à 5 ans les plus élevés depuis août 2007, à 10 ans depuis novembre 2007 et à 30 ans depuis avril 2011.

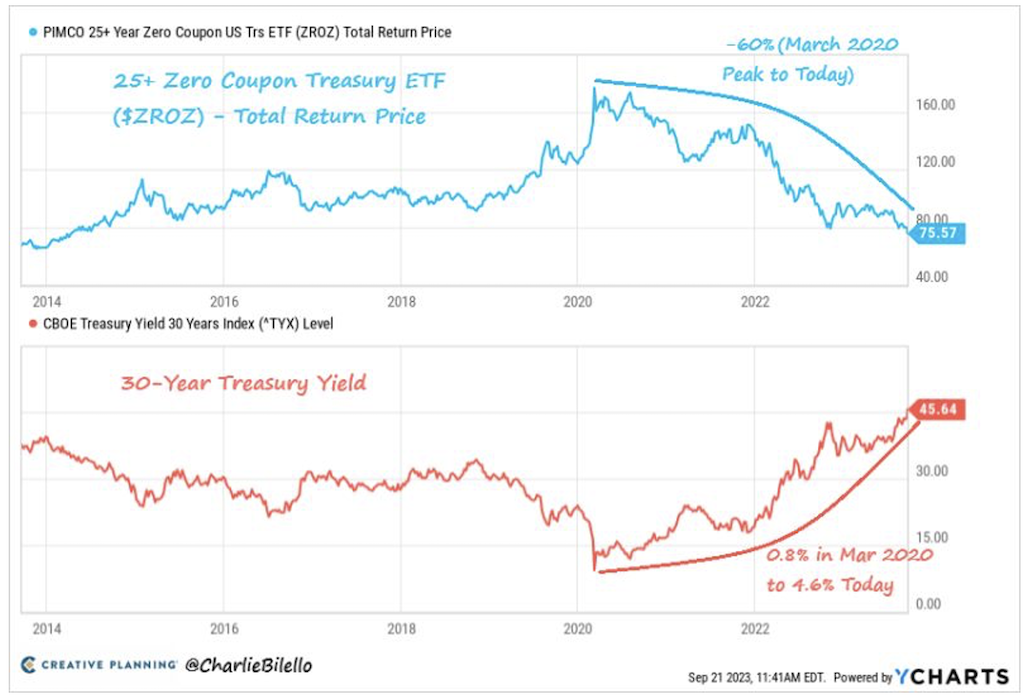

Graphique 4: Comment perdre 60% avec un ETF sur des obligations du Trésor américain

L’ETF PIMCO 25+ Year Zero coupon US Treasuries ($ZROZ) est en baisse de 60% depuis son plus haut de mars 2020. En pleine crise du Covid, les rendements à 30 ans des obligations du Trésor américains atteignaient un plus bas historique à 0.8%. Aujourd’hui, les rendements des échéances similaires sont de 4.6%. Cette forte hausse des rendements combinée à la duration très longue de ces obligations expliquent la forte baisse de cet ETF.

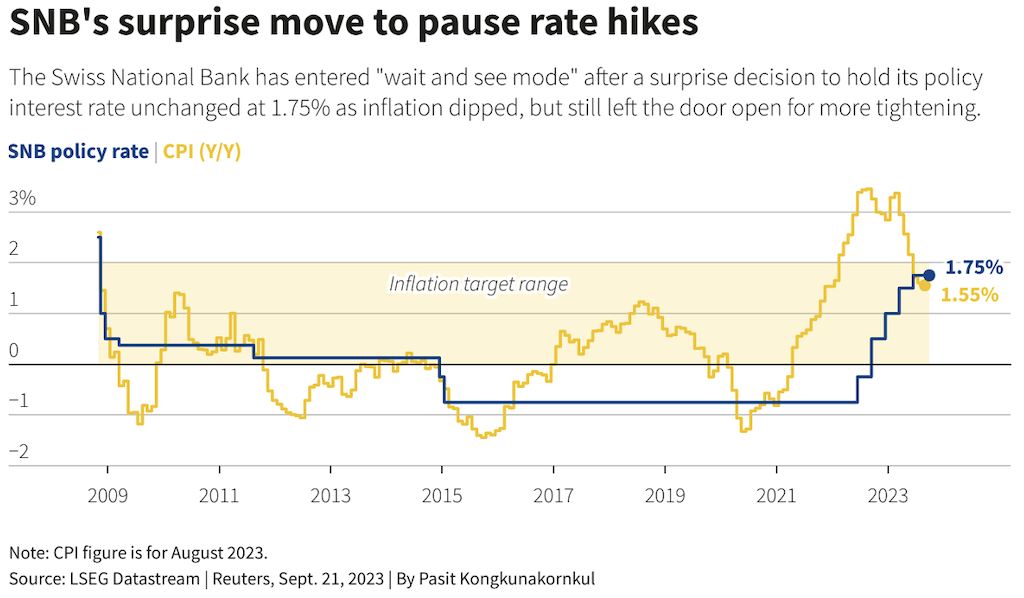

Graphique 5: La BNS laisse les taux d’intérêt inchangés. Cette décision marque probablement la fin des hausses de taux pour ce cycle

La BNS a laissé son taux directeur inchangé à 1,75%, déjouant les attentes du marché d’une hausse supplémentaire de 25 points de base.

Le ralentissement de l’inflation, l’ampleur du resserrement de la politique monétaire déjà mis en œuvre (les taux à court terme en francs suisses étaient encore négatifs il y a un an) et les risques croissants entourant les perspectives mondiales sous-tendent cette décision.

En effet, comme l’inflation est conforme à l’objectif de la BNS (1,6%, dans la fourchette de 0% à 2%), que l’activité économique ralentit (0% de croissance du PIB au deuxième trimestre 2023) et que le franc suisse reste ferme, les arguments en faveur d’un nouveau resserrement étaient devenus beaucoup moins convaincants au cours des dernières semaines. Contrairement à la BCE, qui a été contrainte de relever ses taux la semaine précédente en raison d’un taux d’inflation toujours nettement supérieur à son objectif, la BNS avait de très bonnes raisons de faire une pause aujourd’hui et d’adopter une position prudente. Toutefois, la BNS n’exclut pas de nouvelles hausses à l’avenir si cela s’avère nécessaire.

Il est également intéressant de comparer la décision et le «body language» de la BNS avec ceux de la Fed et de la BCE. En effet, Mme Lagarde et Mr Powell ont laissé une impression de grande confusion. D’un côté, ils sont obligés de reconnaître que la bataille contre l’inflation n’est pas encore gagnée. De l’autre, ils ont partagé leurs craintes quant aux impacts de la hausse des taux sur le cycle économique. Dans le cas de la BNS, les choses sont beaucoup plus claires. L’inflation est déjà dans la fourchette de la BNS. L’activité ralentit. Ces deux facteurs permettent à la BNS de venir avec une décision claire et limpide: la fin de la hausse des taux pour ce cycle. Et si l’activité venait à accélérer venait à ralentir de manière trop importante, la BNS dispose de plusieurs cordes à son arc.

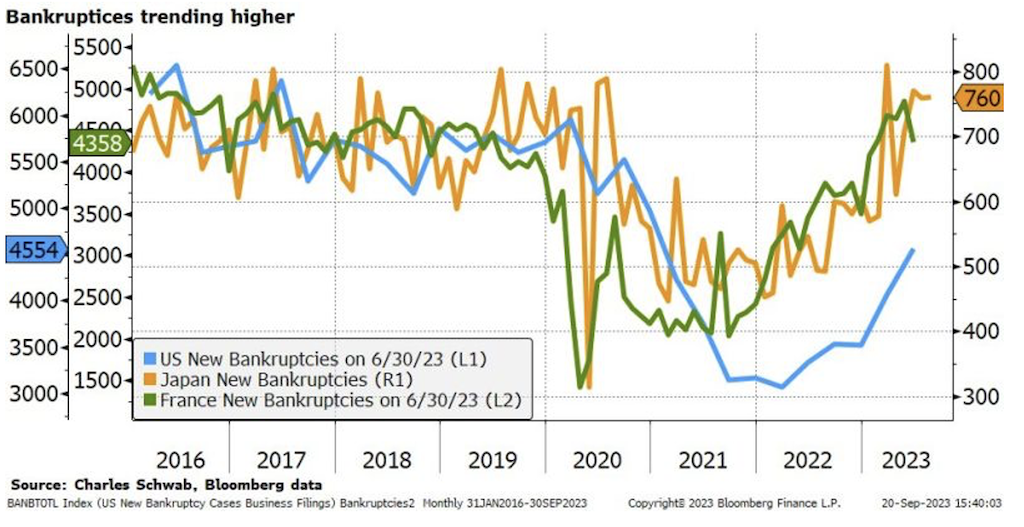

Graphique 6: Hausse du nombre des faillites à travers le monde

Le nombre de faillites est en augmentation certaine et il s’agit d’une tendance mondiale. Si le cycle de hausse de taux n’a pour l’instant pas d’effet sur les grandes capitalisations boursières, les plus petites sociétés sont beaucoup plus impactées.

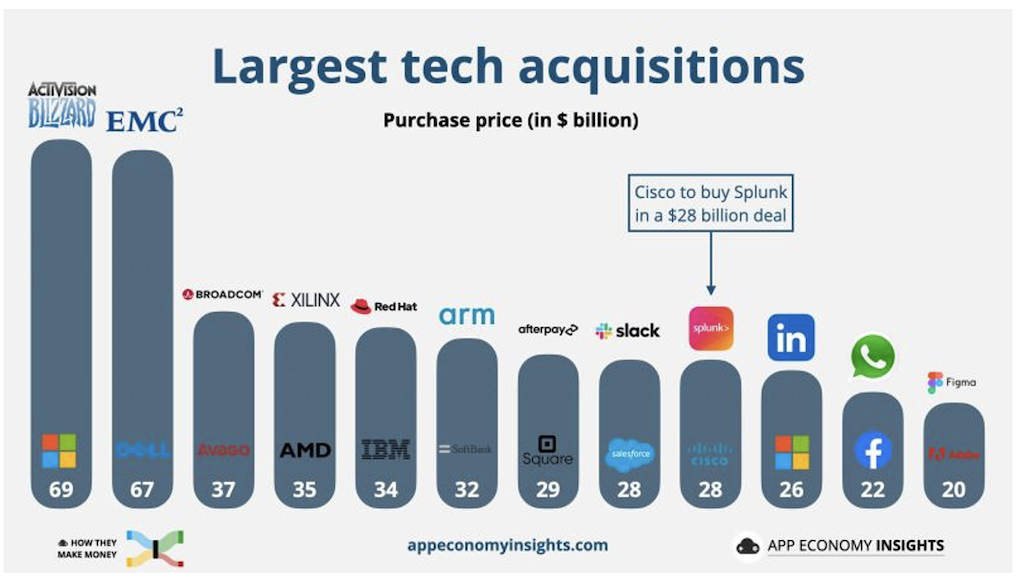

Graphique 7: Une acquisition à 28 milliards de dollars pour Cisco Systems

Cisco rachète l’éditeur de logiciels de cybersécurité Splunk pour 157 dollars par action, dans le cadre d’une transaction en numéraire d’une valeur d’environ 28 milliards de dollars, a annoncé l’entreprise jeudi. Il s’agit de la plus grande acquisition de son histoire. Le graphique ci-dessous montre comment cette acquisition se classe parmi les plus importantes de l’histoire du secteur de la technologie.

Très bonne semaine à toutes et à tous