Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: Les investisseurs reviennent progressivement sur les marchés d’actions

Les actions américaines ont fortement progressé la semaine dernière suite aux changements politiques intervenus au Royaume-Uni, des publications de bénéfices plutôt rassurantes ainsi que des indications selon lesquelles la Fed pourrait modérer le rythme de ses hausses de taux d’intérêt. Le S&P 500 a enregistré son meilleur gain hebdomadaire depuis près de quatre mois (+4.7%), tandis que le Dow Jones a connu sa troisième semaine consécutive de hausse. Comme le montre le graphique ci-dessous, les gestionnaires de fonds actifs semblent légèrement augmenter leurs allocations aux marchés d’actions, anticipant un rally saisonnier.

Les actions américaines ont fortement progressé la semaine dernière suite aux changements politiques intervenus au Royaume-Uni, des publications de bénéfices plutôt rassurantes ainsi que des indications selon lesquelles la Fed pourrait modérer le rythme de ses hausses de taux d’intérêt. Le S&P 500 a enregistré son meilleur gain hebdomadaire depuis près de quatre mois (+4.7%), tandis que le Dow Jones a connu sa troisième semaine consécutive de hausse. Comme le montre le graphique ci-dessous, les gestionnaires de fonds actifs semblent légèrement augmenter leurs allocations aux marchés d’actions, anticipant un rally saisonnier.

Source : Bloomberg

Graphique 2: La semaine de tous les records pour les obligations britanniques

Les obligations souveraines britanniques étaient au cœur de la tourmente des marchés depuis le début du mois. Elles viennent d’enregistrer leur meilleure semaine de tous les temps. Principaux éléments déclencheurs: un nouveau ministre des finances lundi puis la démission du Premier ministre Elizabeth Truss jeudi… On ne sait toujours pas qui va remplacer Madame Truss et quel sera le nouveau programme budgétaire, mais les marchés ont très bien acceuilli ces deux changements à la tête de l’executif du Royaume-Uni.

Les obligations souveraines britanniques étaient au cœur de la tourmente des marchés depuis le début du mois. Elles viennent d’enregistrer leur meilleure semaine de tous les temps. Principaux éléments déclencheurs: un nouveau ministre des finances lundi puis la démission du Premier ministre Elizabeth Truss jeudi… On ne sait toujours pas qui va remplacer Madame Truss et quel sera le nouveau programme budgétaire, mais les marchés ont très bien acceuilli ces deux changements à la tête de l’executif du Royaume-Uni.

Source : Bloomberg

Graphique 3: Ruée sur les options calls du S&P 500

Au cours des derniers mois, de nombreux investisseurs ont positionné leurs portefeuilles de manière (trop?) défensive voire en position nette courte. Dès lors, toute hausse du marché oblige de nombreux fonds de placement à acheter des actions afin de se couvrir. Pour se faire, ils se ruent sur les obligations calls dont le prix (mesuré par la volatilité implicite) a rarement été aussi élevé par rapport aux obligations put. Comme le montre le graphique ci-dessous, le “skew” (càd la différence entre la prime des puts hors de la monnaie et celle des calls hors de la monnaie qui sont séparés par la même distance du prix du sous-jacent) est proche de niveaux records.

Source : Bloomberg

Graphique 4: Légère révision à la baisse des attentes de hausses de taux par la Fed

Plusieurs membres de la Fed ont laissé entendre vendredi que le mouvement de hausse des taux pourrait connaitre une accalmie l’année prochaine. Il s’agirait alors non pas d’un “pivot” (càd un changement de cap de politique de la Fed) mais plutôt d’une pause dans le mouvement de resserrement monétaire.

Le marché a légèrement ajusté à la baisse le niveau du taux terminal de la Fed, càd le taux auquel le mouvement de resserrement monétaire devrait culminer. Une hausse de 75 points de base lors de la réunion du mois de novembre reste une quasi certitude pour le marché. Par contre, la probabilité d’une hausse de 75 points de base lors de celui du mois de décembre a baissé de 70% à 30%. De même, la probabilité d’une hausse de 50 points de base en février 2023 a baissé de 50% à 30%.

Source : Bloomberg

Graphique 5: Le Japon intervient sur le marché des changes

Au cours des derniers mois, des liens de cause à effet se sont établis entre plusieurs classes d’actifs: la baisse du yen provoque des ventes forcées d’obligations du trésor américain (de la part d’entités japonaises en besoin urgent de dollars). La hausse des rendements des obligations américaines pése quant à elle sur la valorisation des actifs risqués – dont les actions.

Jeudi, le yen a atteint 152 JPY contre dollar, un nouveau plus bas qui a très certainement incité la banque du Japon à intervenir sur le marché des changes. Une intervention qui n’est pas passé inaperçue puisque le yen a regagné pas moins de 6 figures sur la journée.

Cette embélie du yen a eu un impact positif sur les obligations américaines (baisse des rendements) et a contribué à la hausse des actions américaines.

Source : Bloomberg

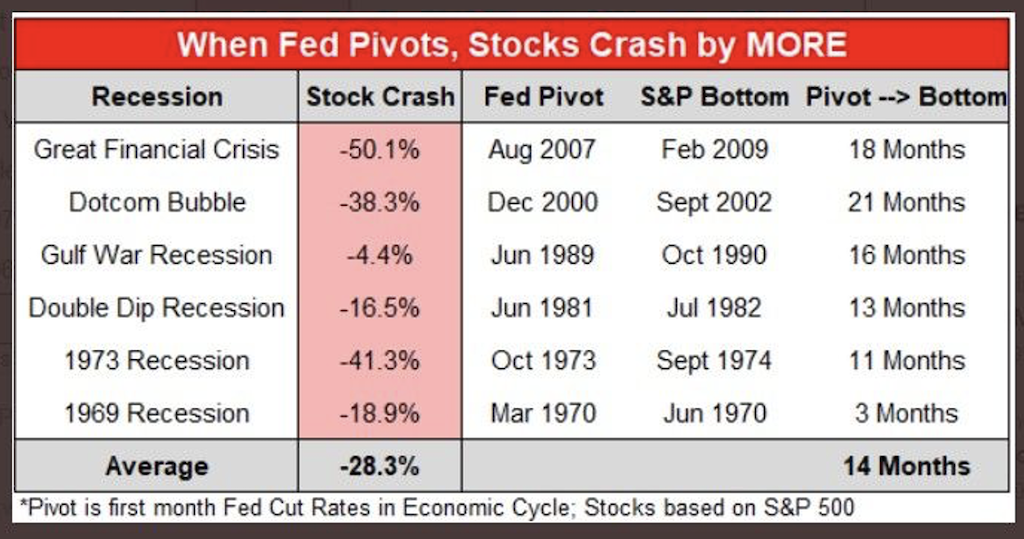

Graphique 6: Un “pivot” de la Fed ne garantit pas une embéllie des marchés

Alors qu’un pivot de la Fed est considéré par de nombreux investisseurs comme une condition nécessaire et suffisante pour un rebond des actions, tel n’a pas toujours été le cas dans l’histoire récente.

En effet, le tableau ci-dessous montre que bien au contraire, les changements de cap de la Fed dans l’urgence ont souvent débouché sur une poursuite de la baisse.

En effet, les pivots ont la plupart du temps eu lieu lors de périodes de dislocations des marchés financiers, marquées par des liquidations forcées et des mouvements de vente panique. En moyenne, un écart de 14 mois a eu lieu entre le pivot de la Fed et les points bas du marché.

L’achat d’actions en anticipation d’un pivot comporte donc des risques – même si le pivot a effectivement lieu.

Source : Bloomberg

Graphique 7: Des actions américaines pas si bon marché

L’indice S&P 500 ne peut pas être considéré comme sous-évalué, et ce malgré la très forte baisse depuis les plus hauts de novembre 2021. En effet, le S&P 500 se paye plus de 15 fois les bénéfices attendus pour 2023. Pour rappel, le même multiple était inférieur à 10 fois dans les années 70, la dernière décennie à avoir connu un taux d’inflation très élevé.

Source : Factset, Goldman Sachs

Très bonne semaine à toutes et à tous