Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

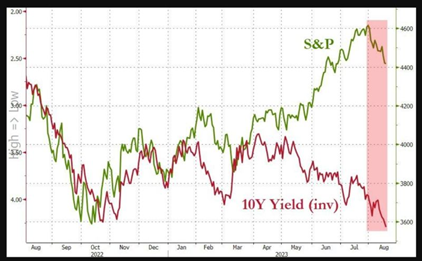

Graphique 1: Les marchés actions et obligataires restent sous pression

Les actions ont reculé pour la troisième semaine consécutive, le moral des investisseurs semblant être affecté par la forte hausse des rendements obligataires à long terme et par les craintes d’un ralentissement brutal en Chine. Le rendement des obligations du Trésor à 10 ans a flirté avec les 4,30% la semaine dernière, soit le niveau le plus élevé depuis octobre 2007. Du point de vue de la performance globale (variation du prix + coupon), les obligations du Trésor à 10 ans sont désormais en baisse de 1% en 2023 et sont en passe de connaître leur troisième année consécutive de performance négative. Si l’on se réfère aux données qui remontent à 1928, cela ne s’est jamais produit auparavant. Comme le montre le graphique ci-dessous, un changement de régime semble s’être instauré depuis juillet; contrairement au 1er semestre, la corrélation entre marchés actions et marchés obligataires est désormais positive.

Les actions ont reculé pour la troisième semaine consécutive, le moral des investisseurs semblant être affecté par la forte hausse des rendements obligataires à long terme et par les craintes d’un ralentissement brutal en Chine. Le rendement des obligations du Trésor à 10 ans a flirté avec les 4,30% la semaine dernière, soit le niveau le plus élevé depuis octobre 2007. Du point de vue de la performance globale (variation du prix + coupon), les obligations du Trésor à 10 ans sont désormais en baisse de 1% en 2023 et sont en passe de connaître leur troisième année consécutive de performance négative. Si l’on se réfère aux données qui remontent à 1928, cela ne s’est jamais produit auparavant. Comme le montre le graphique ci-dessous, un changement de régime semble s’être instauré depuis juillet; contrairement au 1er semestre, la corrélation entre marchés actions et marchés obligataires est désormais positive.

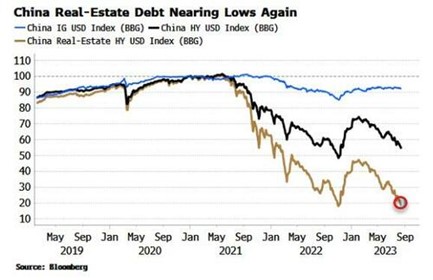

Graphique 2: Les obligations des développeurs immobiliers chinois testent les plus bas

La Chine est actuellement confrontée à toute une série de problèmes: crise de confiance, problèmes liés au système bancaire parallèle, incapacité du secteur privé à stimuler la croissance, taux de chômage record chez les jeunes de la Chine mais aussi et surtout une crise du secteur immobilier. Les fondamentaux à long terme du marché des logements ont changé: la croissance de la population chinoise a probablement atteint son maximum, l’urbanisation ralentit et le taux d’accession à la propriété est déjà très élevé. Cela signifie que la demande et la construction immobilières resteront bien en deçà des sommets atteints en 2020-2021, même si elles se redressent après avoir atteint leur niveau le plus bas. Entre-temps, le secteur reste soumis à une pression intense et menace la stabilité économique et financière de la Chine.

La Chine est actuellement confrontée à toute une série de problèmes: crise de confiance, problèmes liés au système bancaire parallèle, incapacité du secteur privé à stimuler la croissance, taux de chômage record chez les jeunes de la Chine mais aussi et surtout une crise du secteur immobilier. Les fondamentaux à long terme du marché des logements ont changé: la croissance de la population chinoise a probablement atteint son maximum, l’urbanisation ralentit et le taux d’accession à la propriété est déjà très élevé. Cela signifie que la demande et la construction immobilières resteront bien en deçà des sommets atteints en 2020-2021, même si elles se redressent après avoir atteint leur niveau le plus bas. Entre-temps, le secteur reste soumis à une pression intense et menace la stabilité économique et financière de la Chine.

Country Garden, le plus grand promoteur immobilier de Chine, risque de se retrouver en cessation de paiement, avec des milliards de dollars de pertes et 200 milliards de dollars de factures impayées. Pendant ce temps, Evergrande s’est placé la semaine dernière sous la protection du chapitre 15 de la loi sur les faillites devant un tribunal de Manhattan. En juillet, Evergrande a affiché une perte de 81 milliards de dollars combinée au cours des deux dernières années. Le fait que les promoteurs immobiliers de l’État chinois soient également en grande difficulté complique le problème de l’immobilier en Chine, car cela réduit leur capacité à soutenir le secteur en reprenant des projets inachevés du secteur privé.

Conséquence: l’indice immobilier de la dette Investment Grade et High Yield du secteur immobilier chinois se rapproche des plus bas historiques.

Graphique 3: Chine et Arabie Saoudite perdent leur engouement pour les obligations du trésor américain

Contrairement à la Chine où les rendements de la dette souveraine ne cessent de baisser (du fait du risque déflationniste), les rendements des obligations du trésor américain sont à la hausse. Il s’agit d’un autre facteur de stress pour les marchés d’actions. En effet, la période est délicate pour la dette souveraine américaine qui est confrontée à de multiples vents contraires: la vigueur économique (les prévisions de croissance du PIB en temps réel de la Fed d’Atlanta sont proches de 5,8% pour le troisième trimestre), la hausse des prix de l’énergie, le resserrement quantitatif de la Fed et, enfin, l’affaiblissement de la demande de la part des acheteurs historiques d’obligations du Trésor américain. En effet, les avoirs chinois en bons du Trésor américain viennent d’atteindre leur plus bas niveau en 14 ans, passant en-dessous des 850 milliards de dollars; le stock de bons du Trésor américain de l’Arabie saoudite est tombé à son plus bas niveau depuis plus de six ans (à moins de 100 milliards de dollars), tandis que les investisseurs japonais – les plus grands détenteurs étrangers de bons du Trésor américain – sont désormais moins intéressés par les obligations américaines en raison de la hausse des rendements des obligations japonaises à long terme à la suite de l’ajustement de la politique monétaire de la Banque du Japon.

Cette baisse de la demande est une très mauvaise nouvelle pour l’Oncle Sam. En effet, les charges d’intérêt américaines ont augmenté d’environ 50% au cours de l’année écoulée, pour atteindre près de 1’000 milliards de dollars sur une base annuelle.

Elle survient également à un moment où l’offre de titres du Trésor américain est très importante. Alors que le déficit budgétaire explose, le Trésor américain va vendre pour 1 000 milliards de dollars de dette ce trimestre, soit le deuxième montant le plus élevé de l’histoire (seuls les 2’753 milliards de dollars liés au Covid au deuxième trimestre 2020 le dépassent) – et 852 milliards de dollars supplémentaires sont prévus pour le quatrième trimestre.

Le niveau d’endettement total des États-Unis devrait passer de 98% du PIB en 2023 à 118% du PIB en 2033. En 2053, le ratio dette/PIB des États-Unis devrait atteindre le chiffre alarmant de 195% (CBO).

L’abaissement de la note de Fitch, même s’il n’est pas immédiatement catastrophique, constitue un avertissement quant aux répercussions potentielles de la hausse de l’endettement et du manque de discipline fiscale.

Alors que les rendements semblent de plus en plus attrayants sur les parties intermédiaires et longues de la courbe des taux américains, les investisseurs sont bien conscients de la faiblesse des fondamentaux et pourraient exiger à l’avenir une prime plus élevée pour investir dans les bons du Trésor.

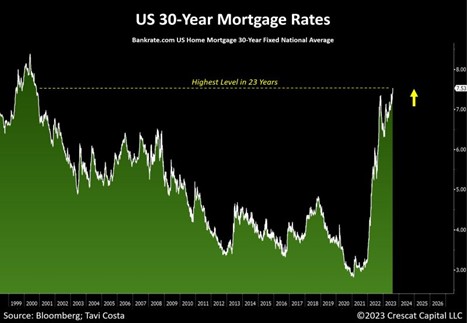

Graphique 4: La hausse des taux hypothécaires gèle les transactions sur le marché immobilier américain

Les taux hypothécaires moyens aux États-Unis viennent de dépasser 7,5% pour la première fois en 23 ans. Quelques raisons expliquent pourquoi les prix de l’immobilier américain ne se sont pas effondrés: 1) les acheteurs ne peuvent pas se permettre d’emprunter aux taux actuels; 2) les vendeurs refusent de vendre leur bien immobilier car un nouvel achat impliquerait un taux hypothécaire nettement supérieur à celui auquel ils avaient emprunté précédemment. Cette situation pèse sur le nombre de transactions immobilières.

Graphique 5: Une preuve selon laquelle la Russie est en train de perdre la guerre ?

Le rouble est passé lundi sous la barre des 100 pour un dollar américain, s’approchant ainsi de son niveau le plus bas depuis 17 mois. Le conseiller économique du président Vladimir Poutine a imputé cette dépréciation rapide à une politique monétaire pas suffisamment restrictive. Le rouble a perdu environ 27% par rapport au billet vert depuis le début de l’année. Il a également perdu 23% par rapport au yuan chinois, que la Russie favorise pour ses échanges commerciaux alors qu’elle cherche à se débarrasser des monnaies occidentales. La Banque centrale de Russie a quant à elle mis en cause la contraction de la balance commerciale du pays, l’excédent des comptes courants de la Russie ayant chuté de 85% en glissement annuel entre janvier et juillet. L’affaiblissement du rouble menace d’entretenir une spirale inflationniste dans une économie paralysée par les sanctions occidentales.

En début de semaine, la banque centrale russe a augmenté son taux d’intérêt directeur de 8,5% à 12% lors d’une réunion d’urgence convoquée après l’effondrement du rouble.

Graphique 6: Le bitcoin perd $2’000 en 10 minutes

Après avoir chuté de 29’000 $ mercredi soir à 27’500 $ dans la journée de jeudi, le bitcoin s’est effondré de 2’000 $ en seulement 10 minutes dans la nuit de jeudi à vendredi pour atteindre un plus bas à 25’314 $. En cause: des ordres de vente massifs d’ordres qui ont rapidement éliminé tous les “stoploss” qui étaient en place. Bien que le catalyseur technique ou fondamental à l‘origine de ce “flash-crash” ne soit pas encore établi, la publication d’un tweet selon lequel SpaceX d’Elon Musk aurait vendu tous les BTC qu’il avait acquis précédemment (373 millions de dollars) semble coïncider avec cette baisse éclair qui a fait passer la capitalisation boursière du bitcoin sous la barre des 500 milliards de dollars pour la première fois depuis le 16 juin. Quelle qu’en soit la raison, toute la hausse du bitcoin depuis la mini-euphorie lié à l’ETF de Blackrock à la mi-juin a été effacée.

Graphique 7: Chute spectaculaire du prix des montres de luxe d’occasion

Les indices Watchcharts des montres de deuxième main Rolex et Patek ont chuté respectivement de -11,5% et -16,8% au cours des 12 derniers mois. Il s’agit d’une série chronologique lissée intéressante pour l’économie mondiale, car elle est indépendante de toute manipulation et moins sujette aux changements de sentiment au jour le jour.

Très bonne semaine à toutes et à tous