Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: Légère hausse des actions américaines

Le Dow Jones a progressé pour la quatrième semaine consécutive. Malgré les signaux de ralentissement de l’économie mondiale, les marchés ont salué la décélération des chiffres de l’inflation (cf. point suivant). La saison des résultats du 1er trimestre a démarré vendredi avec la publication des chiffres des géants bancaires JP Morgan Chase, Wells Fargo et Citigroup. Ces trois entreprises ont dépassé les estimations du consensus, ce qui a soulagé les investisseurs.

Le Dow Jones a progressé pour la quatrième semaine consécutive. Malgré les signaux de ralentissement de l’économie mondiale, les marchés ont salué la décélération des chiffres de l’inflation (cf. point suivant). La saison des résultats du 1er trimestre a démarré vendredi avec la publication des chiffres des géants bancaires JP Morgan Chase, Wells Fargo et Citigroup. Ces trois entreprises ont dépassé les estimations du consensus, ce qui a soulagé les investisseurs.

Le S&P 500 continue d’évoluer dans un canal haussier en place depuis le point bas atteint lors de la débâcle de la banque SBV. La prochaine résistance se situe à 4,200. Un test réussi de cette résistance pourrait forcer les investisseurs actuellement sous-investis en actions ou net short à “courir après la hausse”.

Source: Bloomberg, The Market Ear

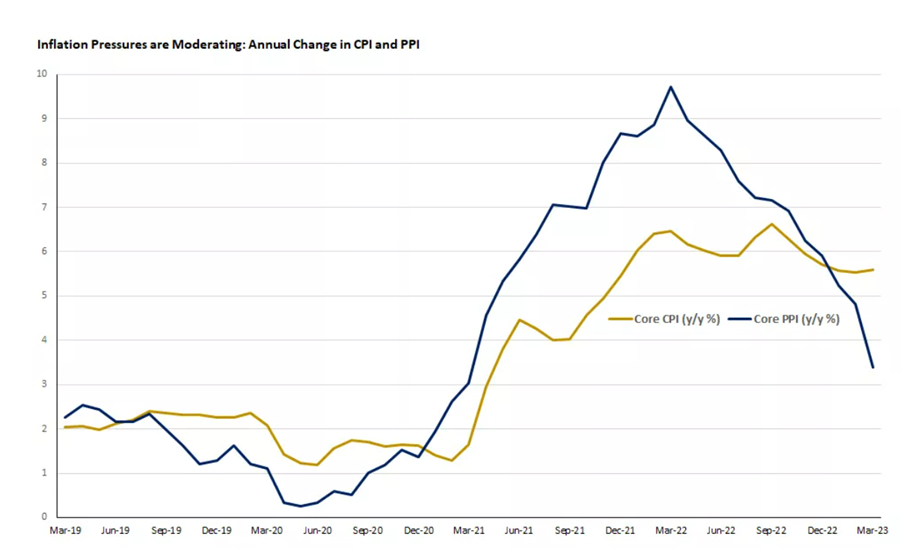

Graphique 2: L’inflation américaine continue de décélérer

Le chiffre le plus attendu de la semaine était la publication mercredi du rapport sur l’inflation américaine (CPI) pour le mois de mars. Le CPI global n’a augmenté que de 0,1% sur une base séquentielle, soit un peu moins que prévu. Sur un an glissant, le taux est désormais de 5,0%, soit le rythme de hausse de prix le plus lent depuis mai 2021.

Le chiffre le plus attendu de la semaine était la publication mercredi du rapport sur l’inflation américaine (CPI) pour le mois de mars. Le CPI global n’a augmenté que de 0,1% sur une base séquentielle, soit un peu moins que prévu. Sur un an glissant, le taux est désormais de 5,0%, soit le rythme de hausse de prix le plus lent depuis mai 2021.

Jeudi, une autre statistique encourageante sur l’inflation américaine a ravi les investisseurs. Il s’agit du taux de hausse des prix du côté des producteurs. L’indice PPI de base a diminué de 0,1% en mars, marquant la première baisse depuis le plus fort des confinements en avril 2020.

Source: Edward Jones, Factset

Graphique 3: Baisse de 1% sur une base séquentielle des ventes de détail aux Etats-Unis

Déception du côté des ventes de détail aux Etats-Unis. Au mois de mars, elles n’ont progressé que de 1,5% sur un an glissant, soit le taux de croissance le plus faible depuis mai 2020 et bien en deçà de la moyenne historique de 4,8%. Après ajustement de l’inflation, la situation est bien pire. Les ventes au détail réelles ont chuté de 3,3% au cours de l’année écoulée, soit la septième baisse consécutive en glissement annuel. Le consommateur américain, qui représente environ 80% de l’économie, continue à souffrir de la hausse des prix.

Source: Charlie Bilello

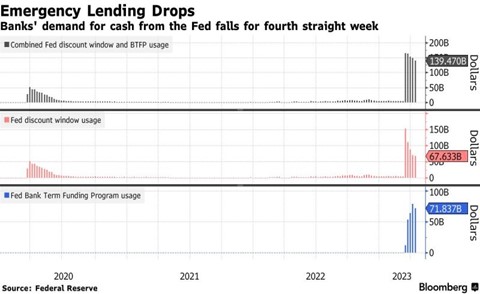

Graphique 4: Des signes d’apaisement de la crise bancaire aux Etats-Unis

Les demandes de liquidités de la part des banques américaines auprès de la Réserve Fédérale américaine sont en recul pour la 4ème semaine consécutive. Voyons si les résultats du premier trimestre des banques américaines confirment que l’essentiel de la crise bancaire est en effet derrière nous.

Source: Bloomberg, Federal Reserve

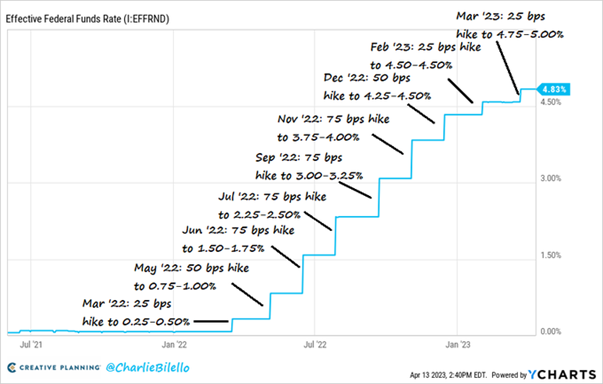

Graphique 5: La probabilité d’une hausse des taux de 25 points de base par la Fed au mois de mai est désormais de 85%

La Fed se réunit à nouveau le 3 mai et le marché évalue actuellement à 85% la probabilité d’une dixième hausse des taux (augmentation de 25 points de base à 5,00-5,25%)

A quelle année faut-il remonter pour voir des taux d’intérêt américains supérieurs à 5% pour la dernière fois? Il s’agit de septembre 2007…

Source: Charlie Bilello

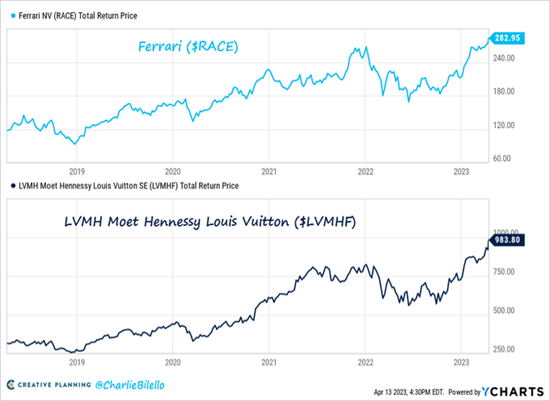

Graphique 6: Les titres Ferrari et LVMH atteignent leurs plus hauts niveaux historiques

Suite à la publication de chiffres trimestriels records (ventes en hausse de +17% sur un an glissant), le titre LVMH a atteint un nouveau plus haut historique à la bourse de Paris, positionnant la société parmi les 10 premières entreprises mondiales en termes de capitalisation boursière (444 milliards d’euros). Par ailleurs, Bloomberg note que les bons chiffres de LVMH ont été stimulés par les acheteurs chinois qui se sont rués vers l’achat de produits de luxe après les confinements liés à la pandémie de Covid. Bernard Arnault reste l’homme le plus riche du monde avec une fortune qui atteint désormais 210 milliards de dollars. Le secteur du luxe se porte pour le mieux puisque le titre Ferrari a lui aussi atteint un nouveau plus haut historique. On relève d’ailleurs que le titre Ferrari se traite désormais sur des multiples Prix/chiffre d’affaires et Prix/bénéfice supérieurs à ceux de Tesla (9.7x vs. 7.9x et 52.7x vs. 51.3x respectivement).

Source: Charlie Bilello

Graphique 7: L’ether casse les 2,000 dollars et surperforme le bitcoin sur la semaine

Les crypto-monnaies ont connu une bonne semaine, dépassant une capitalisation boursière de 1.3 trillions de dollars. Le bitcoin (BTC) se maintient au-dessus de 30’000 $, atteignant 31’000 $ dans la nuit de jeudi à vendredi. Mais c’est l’ether (ETH) qui a été le grand gagnant de la semaine, dépassant les 2’100 $, soit une hausse de plus de 12% sur les 7 derniers jours.

Pour rappel, une mise à jour importante sur la blockchain Ethereum a eu lieu mercredi. Il s’agit de la mise à jour “Shanghai”. Depuis décembre 2020, les validateurs peuvent déposer (« staker ») 32 ethers sur la blockchain Ethereum afin de la sécuriser. Aujourd’hui, Ethereum compte plus de 562.000 validateurs, qui ont « staké » plus de 18 millions d’ethers.

Grâce à Shanghai, ces 18 millions d’ethers (soit l’équivalent de 33 milliards de dollars au cours actuel) peuvent être récupérés par leurs propriétaires (les validateurs). Avant cette mise à jour, le marché craignait que certains validateurs pourraient profiter de cette mise à jour pour vendre leurs ethers, acquis moins chers qu’au cours actuel.

Mais la vente massive d’ether n’a pas eu lieu ce qui a provoqué un rebond important de l’ether. Comme le montre le graphique ci-dessous, l’ether a sous-performé le bitcoin avant la mise à jour mais a sur-performé le bitcoin depuis mercredi.

Source: Bloomberg, www.zerohedge.com

Très bonne semaine à toutes et à tous