Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

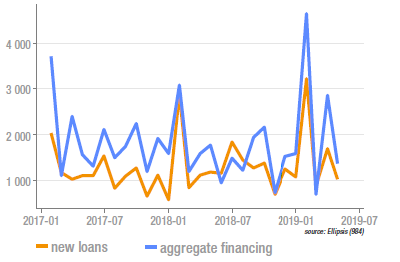

Chine : les statistiques du crédit déçoivent

Les indicateurs monétaires et de crédit ont été publiés en avril en-dessous du consensus, avec des baisses significatives des nouveaux crédits et du financement global. Ce dernier présente un glissement annuel de +10,4%, contre +10,7% en mars. Il est possible que cette contraction reflète la volonté des autorités de resserrer légèrement les conditions monétaires après les dernières données économiques encourageantes, afin de poursuivre leurs objectifs de réduction des déséquilibres financiers. Au vu de la fragilité de la reprise observée et surtout, de la reprise des hostilités avec les US, on doit s’attendre à ce que cette prudence laisse place de nouveau à la nécessité de soutenir l’économie.

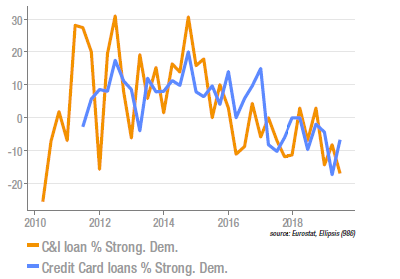

US : bilan mitigé de l’enquête sur les prêts bancaires

Tel que reportée dans l’enquête de la Fed synthétisant les opinions des responsables bancaires, la demande de prêts aux US apparait en baisse sur la plupart des catégories (le graphe reprend les résultats pour les prêts commerciaux et les cartes de crédit). Sur les prêts hypothécaires, la demande baisse aussi, mais dans une moindre mesure. Dans le même temps, les banques déclarent durcir leurs conditions d’octroi de crédit, particulièrement sur l’activité de cartes de crédit. Sur les prêts hypothécaires, toutefois, les conditions des banques s’assouplissent légèrement mais les emprunteurs ont dû subir la hausse des taux longs.

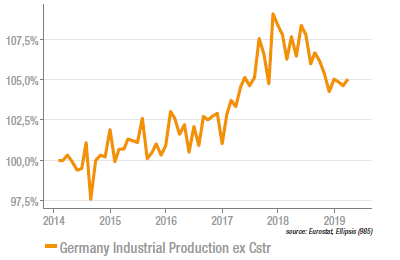

Hausse de la production industrielle allemande

Les statistiques industrielles allemandes présentent depuis le début de l’année un profil très atypique, avec un écart très marqué entre les ventes et la production. La dernière publication de la production manufacturière va dans le sens d’une normalisation, avec une hausse de 0,3% m/m au mois de mars (et une révision à la hausse des mois précédents). La production industrielle totale progresse de 0,5% m/m en mars, en raison d’une hausse de l’activité dans la construction et dans l’énergie. Les détails sectoriels révèlent toutefois que la production automobile est restée stable, à un niveau sensiblement inférieur à celui du S1 2018, alors que l’on pouvait s’attendre à un rebond.

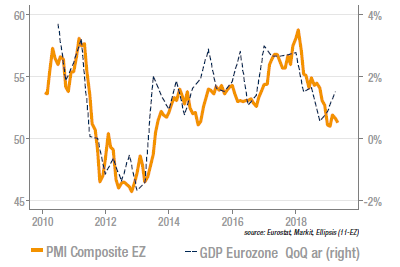

Zone euro : les indicateurs avancés restent moroses

La publication finale du PMI composite pour la zone euro n’incite pas à l’optimisme pour la croissance. Même révisé à 51,5 pour le mois d’avril, il suggère une croissance à peine supérieure à 1% pour le T2. Il reste possible toutefois que l’activité prenne de l’ampleur sur le reste du trimestre mais la reprise de la guerre commerciale rend aujourd’hui cette hypothèse moins probable. Parmi les composants de l’indicateur, on pourra noter:

- une révision à la hausse des nouvelles commandes, à 51,0;

- un niveau de l’emploi toujours élevé, à 53,2 (en hausse de 0,6 pts) et

- une hausse de l’indice des commandes en cours.

Sources : Ellipsis AM, Bloomberg, Markit, Eurostat