Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

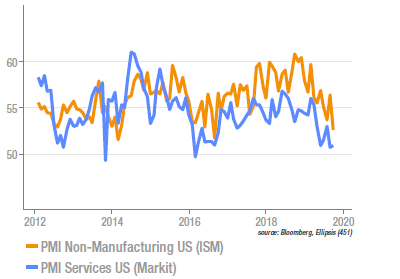

US : forte baisse de l’ISM non-manufacturing

La baisse de l’indice des services, qui semblaient jusqu’ici immunisés du ralentissement manufacturier, a constitué une nette déception pour le marché. Si l’activité et les commandes se sont fortement repliées, elles ont simplement effacé les gains enregistrés le mois précédent. En revanche, la baisse de 2,7 pts de la composante emploi est plus inquiétante, car elle pourrait peser sur la confiance de ménages (les services sont de loin le premier employeur aux US), alors que la consommation est un élément qui a jusqu’ici constitué un amortisseur efficace contre les fluctuations de la demande extérieure. Notons enfin que la baisse de l’ISM confirme celle du PMI Markit, qui l’a précédée.

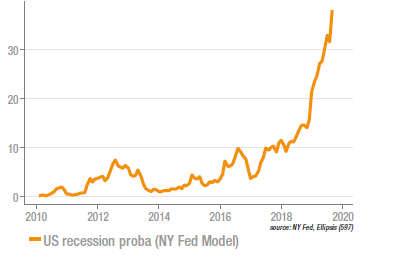

US : hausse de la probabilité de récession à un an

De nombreux modèles sont calibrés historiquement pour estimer la probabilité de récession à un an. Celui présenté sur le graphe est calculé par la Fed de NY et est basé sur les évolutions de la pente de la courbe des taux du Trésor américain. Notons que la hausse observée se retrouve dans la plupart des modèles, à l’exception de ceux utilisant des données de valorisation des actifs risqués (notamment les spreads de crédit). S’agissant du modèle ci-dessus, il faut garder à l’esprit que le comportement de l’inflation, et donc des taux courts, a fortement varié par rapport à l’échantillon d’estimation et que le contenu en anticipations des taux longs a été sensiblement réduit depuis que les banques centrales interviennent sur l’ensemble de la courbe.

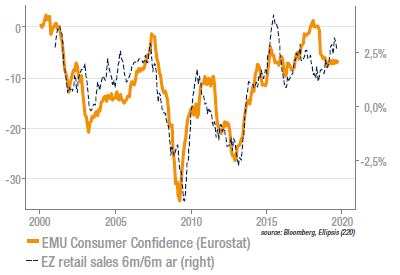

Zone euro: des ventes de détail solides

En séquentiel, les ventes de détail en zone euro ont progressé de +0,3% en août, après une contraction de 0,5% le mois précédent. En variation lissée sur une période plus longue (6m/6m sur le graphique), on obtient un niveau solide, supérieur à +2,5% annualisé (il s’agit de données en volumes). La consommation apparait donc comme un soutien pour l’activité au T3, particulièrement bien venu dans le contexte de demande extérieure et de climat des affaires déprimés. On notera que la croissance des ventes a concerné à la fois tous les secteurs (à l’exception de l’alimentaire) et l’ensemble des économies de la zone. La confiance des consommateurs est stable, à un degré assez élevé d’optimisme.

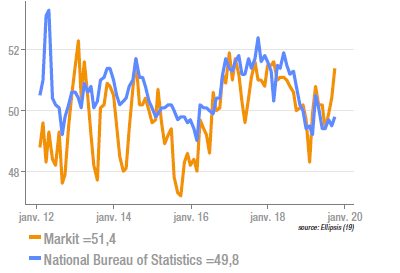

Chine: les indicateurs avancés surprennent à la hausse

Les deux indices de l’activité manufacturière ont enregistré une hausse en septembre, et ont surpris positivement les attentes. C’est une nouvelle d’autant plus favorable qu’elle intervient dans le contexte de guerre commerciale et alors que le soutien public à l’économie a été jusqu’à présent mesuré. Si l’on analyse l’indice NBS (un peu moins bruité que son concurrent), on observe une hausse de la production (52,3) et des nouvelles commandes (50,5). Les nouvelles commandes à l’export restent déprimées mais s’améliorent (passant de 47,2 à 48,2). L’indice composite progresse de 53,0 à 53,1. Autre signe notable de santé, les pressions sur les prix apparaissent plus fortes. Ces publications montrent à nouveau que la Chine résiste aux pressions américaines, ce qui promet un conflit long.

Sources : Ellipsis AM, Bloomberg, NY Fed, Markit