Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

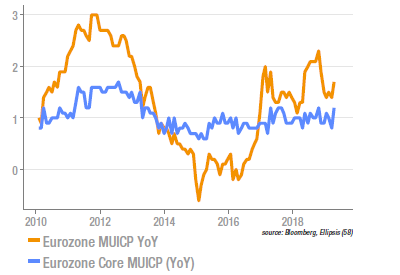

Hausse surprise de l’inflation en zone euro

Selon l’estimation flash, l’indice d’inflation HICP a enregistré une hausse de 1,7% en glissement annuel en avril, après 1,4% en mars, et devançant de 10bp les prévisions. Il semble que des distorsions (assez usuelles) sur les services en Allemagne contribuent à cette hausse inattendue. Dans la zone euro, les prix des services croissent de 1,9%, ceux des biens industriels (core) de 0,2%. L’énergie affiche +5,4% y/y, l’alimentaire +1,5%. Si les distorsions mentionnées plus haut s’estompent, le mois prochain pourrait voir le retour de l’indice d’inflation core vers les 0,7%. A court-terme, les évolutions des prix des matières premières pourraient toutefois perturber la formation globale des prix.

US : rebond de la productivité

La productivité du travail aux US a montré des signes de reprise au T1, avec une hausse y/y de 2,4%, au plus haut quasiment de la décennie (elle avait connu un pic début 2010). La nouvelle est favorable pour les entreprises américaines, car elle permet au coût unitaire du travail de rester stable en glissement annuel, malgré la hausse enregistrée des salaires et de maintenir ainsi les profits. La part des salaires dans le PIB (pour le secteur privé non agricole) stagne donc toujours à un niveau très bas, ce qui devrait peser sur les inégalités, identifiées désormais comme un problème structurel. La bonne nouvelle, en revanche, serait, si la tendance se confirmait, que la croissance potentielle soit tirée vers le haut.

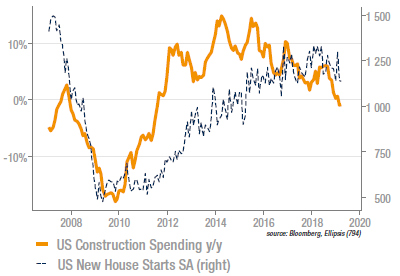

US : baisse des dépenses de construction

Les dépenses de construction aux US se sont avérées plus faibles qu’attendu en mars et les chiffres de février ont été révisés en baisse. Au global, sur un an, elles baissent de 0,8%, le deuxième chiffre négatif depuis la crise des subprimes. Les dépenses privées sont particulièrement faibles, avec une baisse des 1,8% sur le mois et de 8,3% en glissement annuel. Les dépenses publiques sont, elles, en hausse sensible (+9% y/y). Plusieurs éléments expliquent les difficultés actuelles de la construction:

- la baisse des mises en chantier,

- la hausse des taux hypothécaires,

- la réduction du rythme de la hausse des prix,

- le niveau des prix atteints relativement au revenu des ménages.

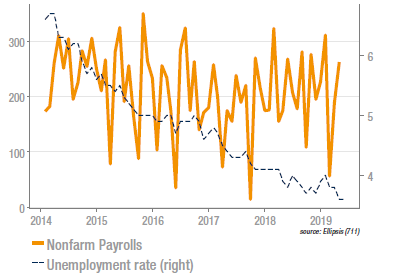

US : hausse des créations d’emplois

Les non-farm payrolls ont été publiées à +263k, sensiblement au-dessus des attentes des analystes (+190k) et au-dessus même du plus optimistes d’entre eux. Le taux de chômage, à 3,6%, est au plus bas depuis 50 ans. A noter toutefois que cette baisse tient en partie à la baisse du taux de participation, qui passe de 63% à 62,8%. Malgré cette tension apparente sur le marché de l’emploi, la progression des salaires est décevante: +0,2% sur le mois contre +0,3% attendu et +3,2% y/y, contre +3,3% attendu. Cette hausse apparait bien maigre si, comme le montre le graphe plus haut, on tient compte du fait que la productivité est en hausse.

Source : Ellipsis AM, Bloomberg